文丨明明债券研究团队

核心观点

近期美国经济数据呈现边际好转,而美股虽然近期经历了回调,但自3月以来也表现强势。美国经济重启的持续推进和财政刺激效果的显现是当前情况好转的重要原因,但美联储自疫情发生以来采取的大规模宽松政策也功不可没。6月美联储议息会议上,美联储主席鲍威尔对于收益率曲线控制(YCC)这一工具的提及引发了市场的想象。那么美联储后续有可能采取收益率曲线控制吗?这项政策又有什么样的效果呢?本文将针对以上问题予以解答。

经济好转不改美联储宽松态度。基本面方面,随着美国经济重启的持续推进和财政刺激效果的开始显现,美国基本面边际好转。最新公布的美国零售销售数据显示在经过了4月份的大幅下滑以后,5月份美国零售销售出现明显反弹。资产价格方面,虽然近期美股在前期长时间上涨过后经历了较为明显的回调,但三大股指整体表现仍旧较为强势,经济重启的乐观预期和货币供给的快速增加或为美股强势的主因。对于当前边际好转的经济基本面和处于高位的美股价格,当前美联储的态度是仍旧承诺货币政策力度,而6月美联储议息会议上,美联储主席鲍威尔对于收益率曲线控制(YCC)这一工具的提及,也进一步引发了市场的想象。

收益率曲线控制是什么。收益率曲线控制(YCC)主要是指央行通过承诺购买足够数量的债券,将某一期限的债券收益率钉住在预先设定的水平上,从而达到控制收益率曲线形状的目的。从区别上来看,QE与YCC两种工具主要体现为量和价的区别,央行通过QE承诺的是债券的购买数量,而通过YCC承诺的是债券价格。从历史的角度来看,早在二战时期美联储便已经使用过这一工具,当时采取措施的主要目的是为了稳定利率水平从而降低美国财政部为战争进行融资的成本。在收益率曲线控制工具的使用上,离现在更近的例子是日本央行,日本央行在2016年9月宽松政策加码,推行了收益率曲线控制政策,从效果上来看,收益率曲线控制在一定程度上带动了通胀的上行,同时日本央行的购债速度也得以放缓。

美联储的下一步会是收益率曲线控制吗?美联储的下一步会是收益率曲线控制吗?对于这个问题,我们认为自美联储推出无限量QE以来,美联储资产负债表规模直线攀升。鲍威尔曾指出资产负债表规模不能无限扩张,而收益率曲线控制可能存在降低资产购买量的效果,因此后续收益率曲线控制或成为美联储的可能选择。但在看到收益率曲线控制作用的同时,其同样存在弊端。采取了这项工具便意味着美联储向市场做出钉住利率的承诺,收益率曲线控制存在拉高通胀的可能,一旦通胀大幅走高,美联储便会面临通胀与坚持钉住目标之间的政策取舍,而这对于美联储的信誉而言将是极大的考验,收益率曲线控制仍处于美联储评估的早期阶段。

债市策略:对于当前边际好转的经济基本面和处于高位的美股价格,当前美联储的态度是仍旧承诺货币政策力度,6月美联储议息会议上,美联储主席鲍威尔对于收益率曲线控制(YCC)这一工具的提及,也进一步引发了市场的想象。从收益率曲线控制工具的效果和美联储的态度来看,后续收益率曲线控制或成为美联储的一项可能选择。但在看到收益率曲线控制作用的同时,其同样存在弊端。收益率曲线控制存在拉高通胀的可能,一旦通胀大幅走高,美联储便会面临通胀与坚持钉住目标之间的政策取舍,而这对于美联储的信誉而言将是极大的考验,收益率曲线控制仍处于美联储评估的早期阶段,对于国内而言,后续长端利率仍将处于震荡行情,趋势性行情仍然缺乏明确的驱动因素。

正文

经济好转不改美联储宽松态度

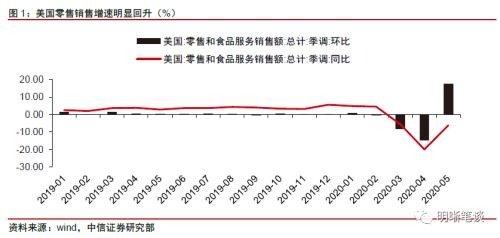

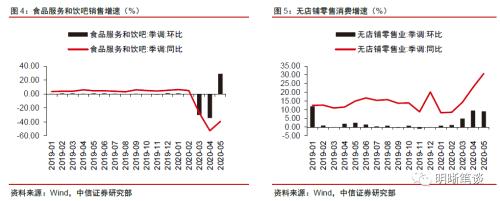

基本面方面,随着美国经济重启的持续推进和财政刺激效果的开始显现,美国基本面边际上有所好转。最新公布的美国零售销售数据显示在经过了4月份的大幅下滑以后,5月份美国零售销售出现明显反弹。6月16日美国商务部发布5月份零售销售数据,5月美国零售销售环比提高17.7%,此前市场预期为8%,这一环比增速也创下了该数据有记录以来的历史最大增幅,同比增速为-6.1%,前值为-19.9%。在经历了三四月份的大幅下滑以后,5月迎来了明显的反弹。从分项数据上来看,机动车销售和餐饮业收入为5月份美国消费的回暖提供了重要支撑。5月美国机动车辆及零部件店销售额环比上升44.1%,加油站销售额环比提高12.8%,食品服务和饮吧销售额环比提高了29.1%。而在线下消费逐渐恢复的同时,线上消费的增长势头仍旧较为强劲,5月美国无店铺零售销售额在4月基础上环比提高9%,较去年同期同比上升30.8%。随着美国5月份以来美国经济重启力度的不断增大,复工复产工作持续推进,美国的消费情况开始有所恢复,同时美国前期大规模的财政刺激政策为经济带来的提振效果也开始逐渐显现,近来美国经济基本面边际上有所好转。

资产价格方面,虽然近期美股在前期的长时间上涨过后经历了较为明显的回调,但三大股指整体表现仍旧较为强势,6月纳指一度刷新历史高点,经济重启的乐观预期和货币供给的快速增加或为美股强势的主因。对于资产价格而言,虽然近期美股在前期的长时间上涨过后经历了较为明显的回调,但三大股指整体表现仍旧较为强势,6月纳指一度刷新了历史高点。从原因上来看,我们觉得经济重启的乐观预期和美联储前期通过“零利率+无限量QE”释放的大量货币供给是美股强势的主要原因。一方面是全球主要经济体陆续复工复产,而在复工复产背景下,美国经济数据表现出了边际上的好转,好转的经济数据在这个时点实际上起到了一种侧面印证投资者内心想法的作用,投资者的乐观预期也快速提升,这种乐观的心态推动美股的表现强势。另一方面,美联储3月以来通过“零利率+无限量QE”的模式向市场释放了大量的货币供给,从美国M2的存量情况上来看,我们可以发现3月开始美国M2大幅增长,货币供给的增加可能在短期内快于货币需求,因此近期风险资产的上涨在一定程度上可能也是货币现象的一种反映。

当前边际好转的经济基本面和处于高位的美股价格在一定程度上得益于美联储在疫情期间采取的大规模宽松政策。当前美联储的态度是仍旧承诺货币政策力度,不会因为资产价格过高而停止对经济的支持,而6月美联储议息会议上,美联储主席鲍威尔对于收益率曲线控制(YCC)这一工具的提及,也进一步引发了市场的想象。面对呈现出边际好转迹象的美国基本面数据以及处于高位的美股价格,在6月份召开的美联储议息会议上,美联储声明接下来的月份将至少以当前速度继续购债,以便维持市场的顺畅运行,从而促进货币政策向更广泛的金融状况进行有效的传导,而在后续的讲话过程中,美联储主席鲍威尔表示,美联储绝不会因为认为资产价格过高而停止对经济的支持,这也可以看出当前美联储的态度是仍旧承诺货币政策力度。而对于美联储后续可能推出的货币政策工具方面,其实早在6月份议息会议召开以前,市场便有所猜测美联储会不会在QE的基础上进一步推出收益率曲线控制(YCC),而针对这一猜测鲍威尔在讲话中提到本次会议“评估了收益率曲线控制,但其有效性仍尚无定论”,而在此之前美联储“三号人物”、纽约联储主席则提到美联储正在“非常认真地考虑”将国债收益率限制在特定目标水平。鲍威尔对于收益率曲线控制(YCC)这一工具的提及,实际上也进一步引发了市场的想象。

收益率曲线控制是什么

收益率曲线控制(YCC)主要是指央行通过承诺购买足够数量的债券,将某一期限的债券收益率钉住在预先设定的水平上,从而达到控制收益率曲线形状的目的。从区别上来看,QE与YCC两种工具主要体现为量和价的区别,央行通过QE承诺的是债券的购买数量,而通过YCC承诺的是债券价格。从定义的角度而言,收益率曲线控制是指央行通过承诺购买足够数量的债券,将某一期限的债券收益率钉住在某一设定水平上,通过这种方式央行可以达到控制收益率曲线形状的目的。从工具的性质上来看,收益率曲线控制与当前美联储正在采用的QE政策都是在央行降低政策利率至零利率之后,为了进一步刺激经济而采取的非常规货币政策工具。而从区别上来看,QE与收益率曲线控制这两种工具主要体现为量和价方面的差异。通过QE政策,央行通常会声明自己将要购买的债券数量,从而通过对于债券资产的购买引导收益率曲线下行,但是在这些数量的债券购买以后收益率曲线会变至何种水平并不能够确定。收益率曲线控制设定的目标是某个特定期限的债券收益率,央行会设定其钉住水平并承诺购买足够多的债券以防止其上升至钉住水平的上方,这相当于央行为其设定了一个利率上限。

从历史的角度来看,市场对于美联储可能采取收益率曲线控制的猜测并非凭空而来,早在二战时期美联储便已经使用过这一工具,当时采取措施的主要目的是为了稳定利率水平从而降低美国财政部为战争进行融资的成本。结合美联储货币政策的历史来看,当前市场对于美联储可能采取收益率曲线控制的猜测并非凭空而来,对于这一工具的应用实际上美联储已有先例。早在二战时期,战争带来了大量的融资需求,美国财政部需要稳定的利率水平来限制发行融资的成本,因此1942年在美联储和财政部进行了多次协商以后,双方最终达成了一致,美联储接受了收益率曲线控制的手段,将短期国债利率钉住在0.375%,而将长期国债收益率钉住在2.5%。在收益率曲线控制政策下,美联储资产负债表规模快速扩张,货币的大量投放导致消费价格上涨,1947年美国通胀水平接近20%。1950年朝鲜战争爆发后,美联储和财政部在高通胀压力下针对利率政策产生了分歧,最终1951年3月美联储和财政部达成协议废除了长期利率上限。

在收益率曲线控制工具的使用上,离现在更近的例子是日本央行,日本央行在2016年9月宽松政策加码,推行了收益率曲线控制政策,从效果上来看,收益率曲线控制在一定程度上带动了通胀的上行,同时日本央行的购债速度也得以放缓。在收益率曲线控制工具的使用上,日本央行在这方面所采取的尝试是距离现在更近的例子。2016年9月,日本央行针对前期巨量QQE带来的金融行业利润损失、收益率曲线过于平坦以及政策执行成本越来越高的问题,为了进一步压低实际利率,便推出了收益率曲线控制以及通胀超调承诺。日本央行推出收益率曲线控制的目的是通过政策调节国债收益率曲线的形状,达成使得核心通胀维持2%的利率组合,同时维持一定的期限利差,保持短期收益率为-0.1%,维持10年期国债收益率为0%左右。为了达成收益率曲线控制,日本央行先前的国债平均剩余久期限制被取消。从政策的效果上来看,收益率曲线控制措施推出以后,在通胀方面我们可以看到日本通胀水平确实出现了一定程度的提振,而从日本央行的购债速度上来看,收益率曲线控制推出后,日本央行购买政府债券的速度有所放缓,因此收益率曲线控制可能在一定程度上延长央行资产购买的可持续性。

美联储下一步会是收益率曲线控制吗?

美联储的下一步会是收益率曲线控制吗?对于这个问题,我们认为自美联储推出无限量QE以来,美联储资产负债表规模直线攀升。鲍威尔曾指出资产负债表规模不能无限扩张,而收益率曲线控制可能存在降低资产购买量的效果,因此后续收益率曲线控制或成为美联储的可能选择。随着市场对于收益率曲线控制预期的提升,那么问题便也随之而来,美联储的下一步会是收益率曲线控制吗?对于这个问题,我们认为从资产负债表规模来看,自从美联储推出无限量QE以来,美联储扩表速度惊人,资产负债表规模直线攀升,近期美联储主席鲍威尔在公开场合表示,当前美国通货膨胀存在下行压力,且美联储的资产负债表不能无限扩大,从日本的经验来看,收益率曲线控制在给定钉住利率以后,可能存在降低资产购买量的效果,因此后续来看收益率曲线控制或成为美联储的一项可能选择。

但在看到收益率曲线控制作用的同时,其同样存在弊端。采取了这项工具便意味着美联储向市场做出钉住利率的承诺,收益率曲线控制存在拉高通胀的可能,一旦通胀大幅走高,美联储便会面临通胀与坚持钉住目标之间的政策取舍,而这对于美联储的信誉而言将是极大的考验,收益率曲线控制仍处于美联储评估的早期阶段。在看到收益率曲线控制作用的同时,其同样存在弊端。采取了这项工具便意味着美联储向市场做出钉住利率的承诺,但收益率曲线控制存在拉高通胀的可能,一旦通胀大幅走高,通胀目标与钉住利率目标所要求的利率政策便会产生分歧,美联储便会面临通胀与坚持钉住目标之前的政策取舍,而这对于美联储的信誉而言将是极大的考验。就目前情况来看,鲍威尔在进行美联储半年度货币政策报告时表示,针对收益率曲线控制,美联储并没有做出任何决定。但鲍威尔也指出如果美联储想继续保持低利率的货币政策,美联储会考虑使用该工具,但并不是控制整个曲线,只是控制曲线的一部分,美联储正处在评估该工具的早期阶段。

结论

对于当前边际好转的经济基本面和处于高位的美股价格,美联储的态度是仍旧承诺货币政策力度,6月美联储议息会议上,美联储主席鲍威尔对于收益率曲线控制(YCC)这一工具的提及,也进一步引发了市场的想象。从收益率曲线控制工具的效果和美联储的态度来看,后续来看收益率曲线控制或成为美联储的一项可能选择。但在看到收益率曲线控制作用的同时,其同样存在弊端。收益率曲线控制存在拉高通胀的可能,一旦通胀大幅走高,美联储便会面临通胀与坚持钉住目标之间的政策取舍,而这对于美联储的信誉而言将是极大的考验,对于国内而言,后续长端利率仍将处于震荡行情,趋势性行情仍然缺乏明确的驱动因素。