事件:美国2020Q1 GDP环比折年率为-4.8%,低于预期值-4.0%和前值2.1%,创2009Q1以来最低水平;美联储4月FOMC会议按兵不动。

核心结论:

1、美国Q1 GDP增速创十年新低,Q2将迎来“至暗时刻”。

>美国Q1 GDP负增长,主因疫情导致的消费下滑:美国Q1 GDP环比折年率为-4.8%,同比为0.3%,均创近十年新低。分项来看,私人消费对GDP的环比拉动率为-5.26%,是最大的拖累项,且是历史第四低,主要反映了疫情的冲击;其他分项中,私人投资、政府支出、净出口对GDP的环比拉动率分别为-0.96%、0.13%、1.30%。

>美国Q2 GDP增速大概率创历史新低:由于美国各州的“禁足令”最早在3月下旬开始生效,因此对经济的冲击主要集中在二季度。据ECRI美国周度领先指数测算,美国Q2 GDP环比折年率将跌至-20%左右,同比在-5.2%左右,而历史最低记录分别为-10%、-3.9%。

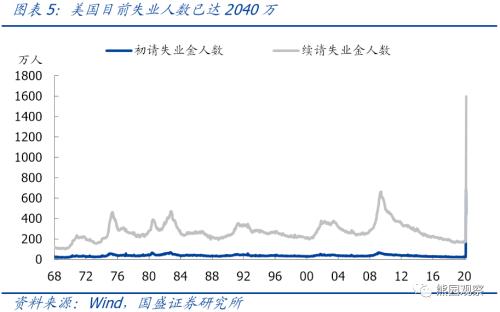

>美国4月失业率大概率创历史新高:据初请+续请失业金人数估算,美国4月失业率将升至12.5%左右;据美国持有失业保险人群的失业率与官方失业率的历史相关性估算,美国4月失业率将达到14%,而美国失业率的历史高点为1982年的10.8%。

2、美国疫情仍不容乐观,短期难全面复工。

>美国新冠检测仍不充分,且确诊率偏高:截至4月28日,美国新冠病毒累计检测人数达580万人,累计确诊人数达103.7万人,确诊率处于全球较高水平。与此同时,美国每千人检测数量在全球主要国家中处在中等偏下水平,表明检测力度仍不够充分。若后续美国新冠检测的覆盖范围扩大,确诊人数仍有较大上升空间,而一旦美国在疫情高峰期实施复工,很有可能导致疫情的二次爆发。

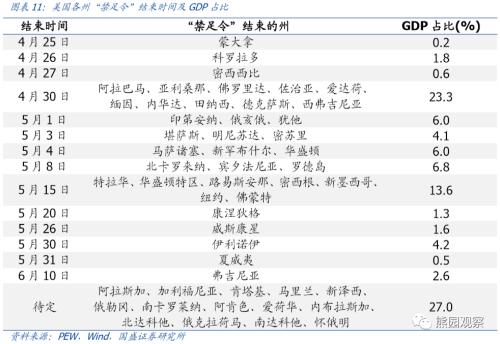

>多数州的“禁足令”到期时间较晚:根据各州目前公布的计划,“禁足令”最早到期时间在4月25日,因此几乎整个4月份美国经济都处于大面积停摆状态。到5月15日之前,也只有25个州将解除限制,其GDP合计占全美的比重仅为48.8%。

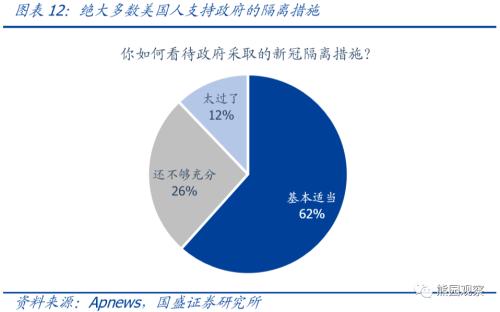

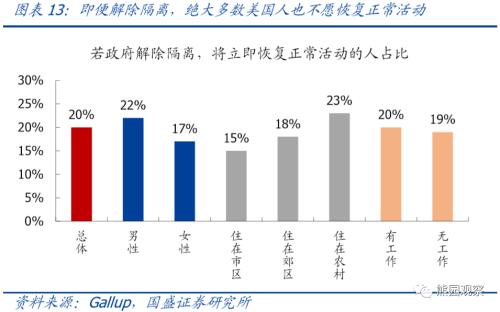

>美国民众普遍反对解除限制:民调显示,61%的美国人认为政府采取的隔离措施是适当的,甚至26%的人认为还不够充分,仅有12%的人认为太过了;若政府解除限制,仅有20%的人会立即恢复正常活动。因此即便“禁足令”取消,经济活动也难以完全恢复。

3、美联储按兵不动,后续将侧重结构性扩表。

>4月FOMC会议增量信息有限:会议声明中,美联储着重强调了新冠疫情对经济的巨大冲击,并表示将维持当前利率直到经济企稳、就业和通胀回升。鲍威尔表示,当前货币政策是合适的,二季度经济活动将出现前所未有的下滑,后续经济的反弹不会回到疫情前的水平。当前市场预期美联储将维持利率不变至少到2021年3月。

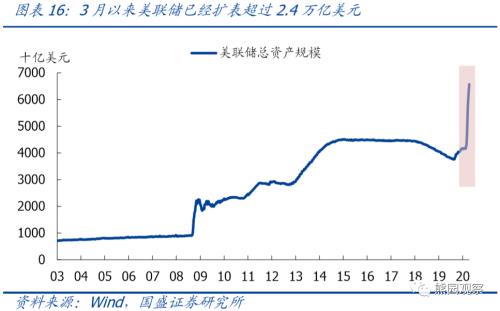

>本轮美联储扩表速度远超历史上三轮QE:3月初以来,美联储资产负债表已经扩张超过2.4万亿美元,相比之下,QE1用18个月扩表1.3万亿,QE2用8个月扩表5650亿,QE3用26个月扩表1.66万亿。

>美联储扩表节奏主要取决于流动性:鲍威尔曾多次强调货币政策并不能解决新冠病毒导致的经济停摆,我们认为,现阶段美联储大规模扩表的主要目的是缓解企业的债务压力,从而维持金融市场稳定。数据显示,美联储扩表速度与美元Libor-美债利差高度同步,近期该利差大幅下降,表明流动性大幅缓解,美联储也随之放慢了扩表节奏。

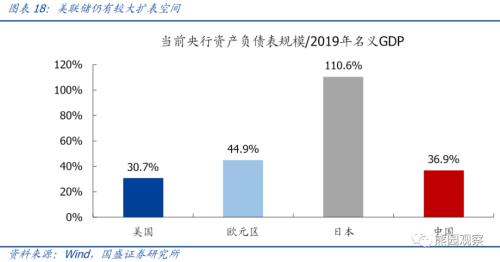

>后续美联储扩表重心将有所调整:当前美联储资产负债表规模占GDP比重仍低于欧元区、日本和中国,因此仍有较大的扩表空间。由于目前银行体系流动性已经显著改善,同时企业债务仍有较大压力,美联储扩表方式上可能继续逐步减少国债和MBS的购买,转而增加商票、企业债等资产的购买,以此为企业提供更多流动性支持。

风险提示:美国疫情超预期缓和;美国政策力度超预期。

正文如下:

一、美国Q1GDP负增长,Q2将迎来“至暗时刻”

美国Q1 GDP增速创十年新低,私人消费是主要拖累。美国2020Q1 GDP环比折年率为-4.8%,低于预期值-4.0%和前值2.1%,创2009Q1以来最低水平;同比为0.3%,低于预期值1.0%和前值2.3%,创2010Q1以来最低水平。分项来看,私人消费对GDP的环比拉动率为-5.26%,是最大的拖累项,且是历史第四低,主要反映了疫情的冲击;私人投资对GDP的环比拉动率为-0.96%,连续四个季度成为拖累项;净出口和政府支出对GDP的环比拉动率分别为1.30%、0.13%。

疫情冲击尚未充分体现,美国Q2GDP增速大概率创历史新低。由于美国新冠疫情是从3月开始快速爆发,且各州“禁足令”最早生效时间为3月19日,因此对一季度经济的冲击有限,对二季度经济的影响将显著放大。从高频指标来看,ECRI编制的美国周度领先指数(WLI)增长率与美国GDP环比折年率具有较好的拟合度,过去两周该指标分别录得-42.6%、-41.9%,创1968年有数据以来的最低水平,根据相关性估算,美国Q2 GDP环比折年率将跌至-20%左右,对应同比在-5.2%左右。而1947年至今,美国实际GDP环比折年率最低值为1958Q1的-10%,同比最低值为2009Q2的-3.9%,这意味着美国二季度GDP环比和同比增速都将创下历史新低。

伴随疫情持续爆发,近期市场机构大幅下调了对美国经济的预测值,当前市场对美国Q2GDP环比折年率、同比的一致预期分别为-26%、-6.7%;对2020年美国实际GDP同比的一致预期为-3.7%。而IMF在4月13日发布的《世界经济展望》中,将2020年美国实际GDP同比预测由此前的2.1%大幅下调至-5.9%。

美国4月失业率大概率创历史新高。截至4月18日,美国初请+续请失业金人数合计达2040万人,而3月美国劳动力人口为16291万人,据此计算,美国4月失业率将升至12.5%左右。此外,美国持有失业保险人群的失业率为周度指标,截至4月11日该指标录得11%,过去5年该指标与官方失业率的平均差值为3.0%,据此计算,美国4月失业率将达到14%。目前美国失业率的历史高点为1982年的10.8%,这意味着4月美国失业率将创下历史新高。

二、美国疫情仍不容乐观,短期难全面复工

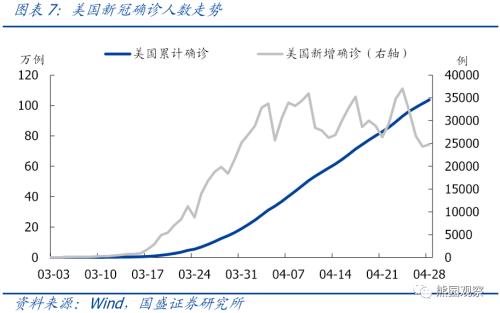

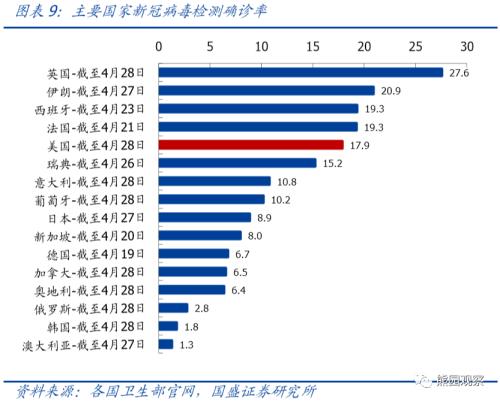

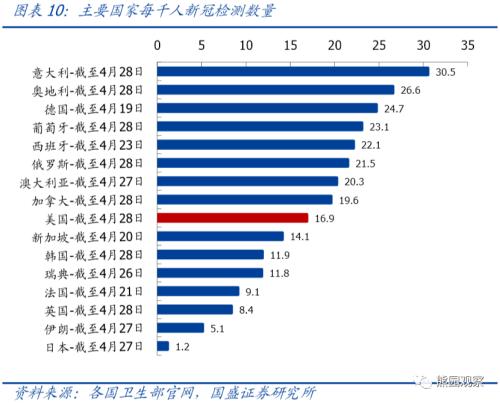

截至4月28日,美国新冠病毒累计检测人数达580万人,累计确诊人数达103.7万人,确诊率为17.9%,处于全球较高水平。近期美国新增确诊人数转为高位震荡,同时累计确诊率有所下降,反映出美国疫情已接近峰值。但需要注意的是,当前美国每千人检测数量仅为16.9人,在全球主要国家中处在中等偏下水平,表明检测的力度仍不够充分。若后续美国新冠检测的覆盖范围持续扩大,确诊人数仍有较大上升空间,而一旦美国在疫情高峰期实施复工,很有可能导致疫情的二次爆发。

白宫宣布的新冠隔离指导(Coronavirus Guidelines for America)将于4月30日到期,但大多数州的“禁足令”到期时间要更晚。根据各州目前公布的计划,“禁足令”最早到期时间在4月25日,因此几乎整个4月份美国经济都处于大面积停摆状态。到5月15日之前,也只有25个州将解除限制,其GDP合计占全美的比重仅为48.8%。

此外,美联社-NORC在4月20日的一项民调显示,61%的美国人认为政府采取的隔离措施是适当的,甚至26%的人认为还不够充分,仅有12%的人认为太过了。Gallup在4月初的一项民调显示,若政府解除隔离措施,仅有20%的人会立即恢复正常活动。由此可见,当前绝大多数美国人对新冠病毒风险较为谨慎,即便“禁足令”取消,经济活动也难以完全恢复。

三、美联储按兵不动,后续将侧重结构性扩表

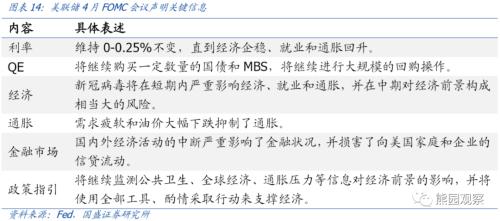

美联储4月FOMC会议按兵不动,会议声明中着重强调了新冠疫情对经济的巨大冲击,提及油价大跌对通胀的抑制,并表示将维持当前利率直到经济企稳、就业和通胀回升,重申将使用全部工具来支撑经济。

鲍威尔在新闻发布会上表示,当前货币政策是合适的,不急于对政策做出调整;二季度经济活动将出现前所未有的下滑,4月失业率可能出现两位数,后续经济的反弹不会回到疫情前的水平;有锚定的通胀预期,通缩是不太可能的;已经放慢了购债速度,企业信贷工具即将敲定。

整体来看,本次FOMC会议并未释放太多增量信息,会议声明公布后主要资产价格反应平淡。CME美联储观察工具显示,当前市场预期2021年3月之前美联储维持利率不变的概率均为100%。

虽然本次FOMC会议没有新的刺激政策出台,但实际上美联储过去一段时间的宽松力度已经足够迅猛。美联储政策工具箱可分为利率工具和资产负债表工具两大类,在利率已降至0、同时美联储明确拒绝负利率的情况下,能做的只有通过购买各类资产来向市场投放流动性。自3月初以来,美联储资产负债表已经扩张超过2.4万亿美元,扩表速度远超历史上的三轮QE(详见图表15)。

考虑到鲍威尔曾多次强调货币政策并不能解决新冠病毒导致的经济停摆,我们认为,现阶段美联储大规模扩表的主要目的是缓解企业的债务压力,从而维持金融市场稳定。数据显示,美联储扩表速度与美元Libor-美债利差高度同步,而近期该利差大幅下降,表明市场流动性紧张的状况出现明显缓解,美联储也随之减少了购债规模。

往后看,我们认为美联储扩表仍将延续,但政策重心将从QE转到各类企业信贷工具上。尽管美联储资产负债表已大幅扩张,但从占GDP的比重来看,美联储目前仍低于欧元区、日本和中国央行,因此仍有较大的扩表空间。由于目前银行体系流动性已经显著改善,同时企业债务仍有较大压力,美联储扩表方式上可能继续逐步减少国债和MBS的购买,转而增加商票、企业债等资产的购买[1],以此为企业提供更多流动性支持。

[1]注:美联储虽然是通过SPV购买商票和企业债,但需要纽约联储对SPV提供借款,因此最终会反映在美联储资产负债表上。

风险提示:

美国疫情超预期缓和;美国政策力度超预期。