文 |浙商证券(行情601878,诊股)首席经济学家 李超 执业证书编号:S1230520030002

内容摘要

>核心观点

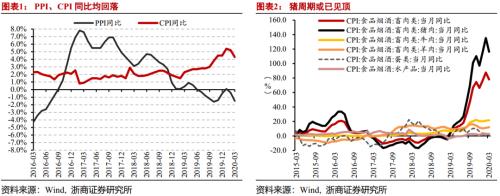

3月份CPI、PPI同比均较前值回落,环比均为负增,疫情影响仍未消除。食品供给更加充裕后,CPI食品端冲击减退,但服务业价格能否反弹仍存在不确定性。油价的大幅下行对PPI冲击体现明显,未来一段时间PPI环比或仍为负,能否反弹取决于内需、尤其是基建的强度。PPI全年中枢可能低于2019年,仍在负区间。我们仍维持全年CPI中枢可能在+3.5%左右的中性预测,年内CPI高点已现、猪周期已见顶。

>食品冲击消解,疫情影响消费

3月份CPI环比-1.2%、同比+4.3%,较我们预期低0.2个百分点。3月份猪肉、鲜菜、鲜果CPI如期回落,环比跌幅分别为6.9/12.2/0.2个百分点,菜价回落幅度较大。3月非食品CPI的环比表现仍明显弱于历史均值,主因仍是疫情制约居民消费。我们认为,国内疫情逐渐平息,物流运能恢复叠加天气转暖,对食品价格的上行担忧有望逐渐消解;但同时居民消费可能有补偿式反弹,餐厅可能为弥补此前的经营亏损而适度涨价,在外就餐等服务类价格可能环比回升。预计今年下半年,食品和非食品环比都将向历史季节性均值方向修复;我们维持年内CPI趋势下行的判断不变。

>生猪周期见顶,供需两端回暖

3月猪肉CPI同比涨幅较2月份回落约19个百分点,高频数据显示4月份该涨幅继续回落。新冠疫情影响了生猪宰杀/猪肉调运,也影响了饭店对肉类的需求。随着疫情缓解,前期压栏-后期出栏的生猪单头净重可能更大;同时国家调集多批冷冻储备猪肉投放市场缓解涨价压力,目前生猪产业链的供需两端都较前期回暖。2019年3-11月份猪肉价格基数逐月上升,不考虑非洲猪瘟疫情再度大规模爆发的情形下,从同比角度,本轮猪周期顶部特征已较明显。

> 扰动因素仍在,主粮风险较低

未来可能阶段性扰动通胀预期的食品端因素包括:部分农户因为缺乏出货渠道而掩埋鸡苗,类似事件可能促使部分家禽、水产品涨价;猪周期见顶或带动玉米、豆粕等饲料原料涨价;蝗灾、草地贪夜蛾等病虫害可能扰动粮价预期;疫情影响部分国家农业生产和国际贸易,越南和印度宣布暂停大米出口、塞尔维亚暂停葵花籽油和其他农业物资的出口、哈萨克斯坦暂停小麦/胡萝卜/糖/土豆出口、埃及暂停各种豆类产品的出口,这些都可能干扰国内对相关产品的价格判断,产生囤货需求。但我国水稻、小麦、玉米等主粮自给率都在97%以上,主粮今年大规模涨价风险较低。

>油价下跌冲击,工业价格下行

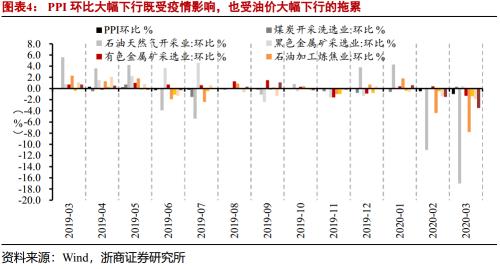

新冠疫情对一季度工业生产的冲击显而易见,叠加国际油价在3月份大幅下跌的影响,3月PPI环比-1%,同比-1.5%。煤炭、原油、黑色、有色、化工行业环比普遍下跌,但除原油行业外,其余环比跌幅大都在2%以内。3月初至今,各地企业产能开动强度较2月明显反弹,但尚未恢复到去年同期水平。未来一到两个季度,企业生产意愿可能取决于内外需共振,外需下行可能继续制约外贸产业。考虑原材料生产和加工业价格向下游传导存在一定时滞,而国际油价波动不确定性仍较大、近期同比大幅负增长已成定局,我们认为PPI环比至少未来2-3个月内大概率维持负增长,全年PPI中枢可能比2019年(-0.3%)更低。

>通胀高点已现,风险担忧仍存

近期部分市场观点认为仍存在通胀风险,主要考量是:今年无论是国内还是主要发达经济体,货币政策大概率维持宽松,流动性环境较为充裕;部分农畜产品的生产和国际贸易可能受疫情影响;实体经济较弱,在经济活动未恢复正常前,可能无法消化过多的流动性,流动性可能反映在价格端。但我们认为国内通胀主要取决于油价和猪价,当前低油价反映了对全球经济增长的负面预期,而猪周期已见顶。我们维持年内通胀已见高点,未来趋势下行的判断。

风险提示

疫情对居民消费的负面影响超出预期,非食品价格下行超预期;流动性宽松导致部分商品价格超预期上涨,产生经济滞胀预期。