大涨大跌后美债走向何方——兼议美元流动性收紧的原因

(海通固收姜珮珊、李波)

概要

-

美债呈现两阶段变化

-

阶段一:利率下行,避险情绪升温。自2020年1月17日至3月9日,10年期美债利率大幅下行130BP,达到0.54%的历史低点。与此同时,美股等风险资产大幅下跌,反映出市场避险情绪的升温和对经济衰退预期的上升。

-

阶段二:股债双杀,流动性压力显现。美债在3月9日-18日期间由涨转跌,同期全球股市继续下跌,出现股债双杀行情。与此同时,LIBOR利率和SOFR利率近期均出现异动,加上美元指数走高、美元与其他货币互换的基差走阔等。种种迹象表明,目前可能出现了美元流动性的紧张。

-

美元流动性成为市场焦点

-

美元流动性为何紧张?08年之后美国企业部门的杠杆率上升,“低利率融资-回购股票-提升ROE”成为企业抬升股价的手段,但也为其积累了风险。在新冠肺炎疫情、油价下跌的影响下,股票和高收益债等风险资产大跌,企业的流动性最先出现紧张。随着风险资产的下跌导致资金大量流出,机构负债端面临赎回压力,资产端只能被迫抛售美元资产。同时,油价下跌导致沙特等产油国的财政平衡被打破,也被迫通过抛售资产来回笼美元。因此美元资产遭受美国国内和离岸市场的双重抛压,出现大幅下跌,美元流动性则全面收紧。

-

流动性可能出现分层。虽然美联储推出降息+提高回购规模的政策,但收效一般,背后可能是由于流动性出现分层。目前的流动性紧张主要集中在中小型的非银机构和部分非金融企业,银行由于沃尔克法案等监管政策的约束,无法参与自营投资,目前的流动性风险反而较小。但参与回购的一级交易商多以银行和大型券商为主,在市场高波动的情况下,这些机构资金融出的意愿下降(这也是为何美联储实际的回购成交额明显低于预定上限),导致流动性难以传导至中小机构,因此出现了流动性的分层现象。美联储近期接连重启MMLF、CPFF、PDCF等政策工具,可能也是为了重点解决流动性的分层问题。

-

美债后续走势如何?

-

美债短期止跌。短期来看,受益于全球央行联合出手,3月19日~23日美国国债收益率已连续三个交易日回落,美元指数连续两个交易日回落。但美国企业债信用利差仍在持续攀升。为了应对信用风险,美联储在3月23日设立两项工具以支持一二级市场企业债券的发行和流通。中期来看,信用风险根本的缓解需依靠海外疫情的缓解和企业现金流的恢复。

-

美债利率中枢趋降。08年金融危机时期,美债利率先因避险情绪带动下行,随后因流动性风险而上行,最后因经济衰退再度大幅下行。从基本面和政策面看,美债利率难有持续大幅上行的基础,随着流动性风险的缓解,未来美债也将切换至“经济衰退模式”,这意味着收益率中枢趋降。

-

中债吸引力仍高。海外流动性危机对我国利率债市场形成了小幅扰动,但由于我国利率相对美日欧仍有较大吸引力,叠加我国债市被纳入更多的全球债券指数,中长期来看外资对我国债市增持方向未变。但海外流动性风险对中资美元债市场形成了较大影响。中资美元债大跌主因海外流动性风险,而非对企业信用面的怀疑,中资企业主要业务和融资还是在中国境内。目前来看,我国国内银行和债市融资并未受到明显影响。因此可以适当关注相关参与机会。

1.美债呈现两阶段变化

2020年以来,受新冠肺炎疫情、油价下跌等因素的影响,全球资本市场陷入动荡,美债利率和美股整体均呈现震荡下行趋势。但节奏上来看,大类资产走势呈现出两个阶段的特点,背后反映出的是全球资本市场由避险情绪驱动,到流动性驱动的变化。

1.1 阶段一:利率下行,避险情绪升温

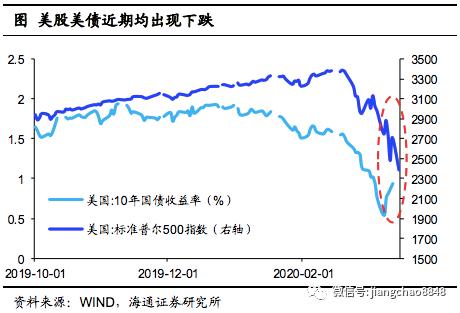

自2020年1月17日至3月9日,10年期美债利率大幅下行130BP,达到0.54%的历史低点。与此同时,美股大幅下跌,标普500和道琼斯工业指数同期跌幅均接近20%,反映出市场避险情绪的升温。而回顾来看,这一时期美债利率的下行又可以分为两个阶段:

1)受美伊冲突、中国新冠肺炎疫情、英国脱欧等因素的影响,10年美债利率从1月中旬的1.8%左右下降至2月末的1.3%左右。与此同时美债期限利差大幅缩窄,10年与3个月美债利率出现倒挂。这一阶段的核心驱动是全球市场避险情绪的升温,黄金价格同期出现大幅上涨,美股震荡筑顶后开始出现下跌迹象。

2)2月末开始,新冠肺炎疫情逐渐蔓延全球,全球市场避险情绪进一步发酵;美联储3月初紧急降息50BP,打开美债的下行空间。10年美债利率从2月末的1.3%左右最低降至3月9日的0.54%,刷新历史新低;同期短端利率也大幅下行,美债期限利差由负转正。这一阶段不仅是避险情绪的升温,市场对于全球经济衰退的担忧也在加剧,美股出现大幅下跌,美债则正式向“零利率”时代迈进。

疫情和油价是触发美债利率大幅下降的直接因素,尤其是在疫情的影响下,市场对于美国经济长期衰退的担忧明显升温。

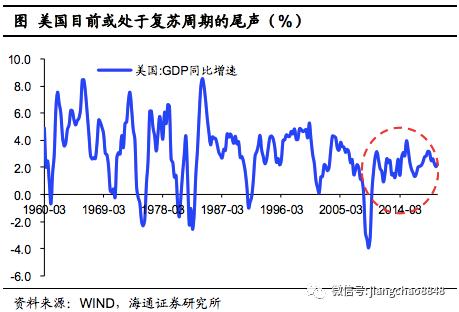

1)从历史周期来看,美国处于长周期经济复苏的尾声。美国的经济的衰退和复苏有极强的周期性,过去160年间经历了约33轮经济周期。以上一轮经济周期底部的09年6月来测算,本轮美国经济扩张周期已经经历126个月左右,超过91-01年的120个月,成为美国历史上最长的复苏周期。这也意味着美国经济复苏接近极限,大概率将陷入衰退周期。

2)新冠肺炎疫情进一步加剧了美国经济的衰退。由于新冠肺炎人传人的特征,要避免感染就要减少人与人的接触,这对于服务业的冲击最大。而美国恰恰是服务业极其发达,在GDP中的占比达到80%左右,因此美国经济短期受疫情的影响比较明显。而如果由于疫情导致美国经济下滑,失业率上升,则会进一步影响消费,甚至导致居民资产负债表受损,引发新一轮的经济冲击。

1.2 阶段二:股债双杀,流动性压力显现

近期海外市场的波动进一步加大,并且由此前的“股跌债涨”演变成“股债双杀”。具体来看,美债在3月9日-18日期间由涨转跌,其中10年美债利率从底部最高回升64BP至1.18%。同期全球股市则大幅下跌,标普500跌幅接近20%。我们认为,美股和美债双杀、美元汇率走强的背后,可能意味着美元出现了流动性危机。

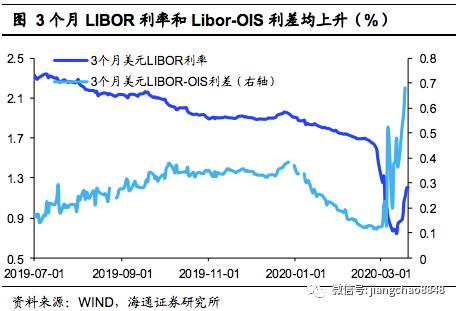

从货币利率指标来看,目前离岸市场的LIBOR利率和国内市场的隔夜回购SOFR利率近期均出现异动。例如3个月的LIBOR利率在3月12日达到0.74%的低点,之后美联储降息落地,但3个月LIBOR利率不降反升,截至3月20日已经上升至1.2%,3个月的LIBOR-OIS利差也出现大幅走阔。SOFR利率目前虽然整体平稳,但在3月16日美降息当天,SOFR利率日内曾一度上升至2%,之后才逐渐回落至正常水平。除此之外,外汇市场上美元指数不断走高,美元与其他货币互换的基差(Basis swap)也出现明显上升。种种迹象均表明,目前无论是离岸市场还是美国国内,均遭遇了美元流动性的紧张。

2.美元流动性成为市场焦点

2.1 流动性为何紧张?

美元流动性紧张最初出现在企业债市场中,尤其是高收益债的反应最为明显。美国高收益债利率在2月21日达到了5.02%的最低点,此后就开始了持续上升,截至3月19日已经升至10.62%。而高收益企业债的信用利差则从2月20日的3.62%大幅升至3月19日的9.82%,创下08年以来的新高。

08年次贷危机之后,美国各部门杠杆率出现分化,其中居民部门经历了去杠杆,杠杆率整体下降;但企业部门杠杆率有所回升。尤其是在美联储宽松货币政策的影响下,“低利率融资-回购股票-提升ROE”成为美国企业的常用方式,无形中加剧了企业财务方面的脆弱性。而近期受到新冠肺炎疫情、油价下跌的影响,企业信用风险有所上升,尤其市场担忧油价下跌会冲击美国页岩油企业,加剧其财务和现金流风险,甚至出现债务违约。而能源行业在高收益债市场中占据的比例不低,因此整个高收益债市场受此影响,出现较大幅度的下跌。

进一步的,股市和高收益债市场的下跌,导致资金大量流出,基金等产品的负债端面临赎回压力,资产端只能被迫抛售,导致美元流动性出现紧张。与此同时,由于油价下跌的影响,沙特等产油国的财政平衡被打破,我们认为其主权基金可能也在抛售资产来回笼美元。因此美元资产遭受离岸市场和美国国内市场的双重抛压,导致股、债、黄金等所有大类资产普跌,金融市场开始遭遇美元流动性紧缩的冲击。

2.2 流动性可能出现分层

为了应对股市的大幅下跌和美元流动性的紧张,美联储先后两次紧急降息,继08年之后再度重启零利率,同时大幅增加回购操作的规模。但这些政策并未有效解决美元流动性紧张的问题,我们认为,这可能是由于美国货币市场出现了流动的分层现象。

简单来说,目前流动性的紧张主要集中在中小型的非银机构(尤其是高杠杆的对冲基金)和部分非金融企业,而银行和一级交易商的流动性相对充裕。08年金融危机之后沃尔克规则出台,对于银行参与自营投资做出了较为严格的限制,这也导致目前为止股票等二级市场资产价格的下跌对银行的影响有限。加上目前居民部门资产负债表受冲击不大,尚未出现房贷等资产的违约,因此银行体系目前的风险是低于08年的。

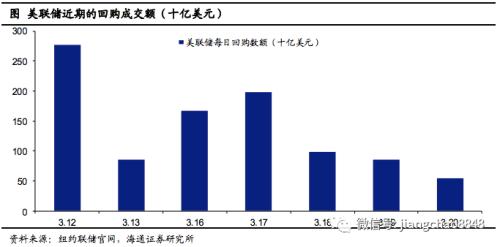

但另一方面,严监管也导致其在目前市场大幅波动的情况下,银行和一级交易商融出资金的意愿降低。这里可以关注美联储回购操作的实际成交额,3月12日以来美联储日均的回购成交量仅在1380亿美元左右,最高的一天也不超过3000亿美元。目前参与回购的一级交易商多以大型券商和投行为主,这些机构资金融出意愿的下降,导致流动性难以沿着“美联储——银行和一级交易商——其他非银机构”的链条传导下去,因此出现了流动性的分层现象,有些类似19年我国国内的“包商银行”事件。

随后美联储接连重启08年次贷危机时的货币政策工具,意图解决流动性分层问题。例如重启货币基金流动性便利(MMLF),防止货币基金出现挤兑风险,从而加剧对冲基金等机构的流动性压力(货基是回购市场上很重要的融出方)。重启商业票据融资便利机制(CPFF)和一级交易商信贷机制(PDCF),用以解决目前企业端遇到的流动性问题(高收益债市场下跌可能会加剧企业的融资困境)。这一系列的政策工具背后,实际上目的都是尽量缓解目前的流动性分层现象。

本轮流动性的分层尚未引发系统性的风险,因此如LIBOR、SOFR等利率指标均没有出现类似08年一样的大幅飙升。但流动性问题如果不能有效缓解,则可能会加剧市场的风险。首先,对冲基金等高杆杠机构一旦出现破产倒闭,则可能会类似08年“雷曼兄弟”倒闭一样,大幅冲击市场信心,引发恐慌情绪。其次,虽然目前银行体系风险可控,但随着新冠疫情的发酵,失业率上升、居民收入下降,可能会加剧房贷风险;加上企业的现金流也在变差,对于银行体系来说,潜在的风险仍需关注。

3.美债后续走势如何?

3.1 美债短期止跌

美国国债收益率能否摆脱近期波动上行的格局要看流动性风险是否缓解,这一方面取决于美联储等央行推出的一系列工具是否有效;另一方面取决于风险资产下跌引发的金融机构(尤其是非银)缩表、去杠杆能否结束。目前来看,金融市场的大幅波动已经成为全球新的风险点,3月中旬二十国集团协调人会议声明将使用所有可行的政策工具对抗疫情。除美国外,欧日英等多国央行也都推出了降息、加大资产购买计划、融资便利工具等多种措施来应对流动性危机。

短期止跌震荡,信用风险仍高,期待相关工具的推出。短期来看,受益于全球央行联合出手,3月19日~23日美债收益率已连续三个交易日回落,美元指数在也连续两个交易日小幅回落。但美国企业债市场的信用风险依然在发酵,信用利差仍在持续攀升。为了应对信用风险,美联储在3月23日设立两项信贷工具:初级市场公司信贷工具(PMCCF),以发放新债券及贷款;二级市场公司信贷工具(SMCCF),为流通的投资级公司债券提供流动性。从中期来看,信用风险根本的缓解还得依靠海外疫情的缓解和企业现金流的恢复。

3.2 从“流动性危机模式”到“经济衰退模式”

中期来看,我们认为疫情对全球经济产生了较大冲击,经济衰退风险上升,美债利率很难大幅上行。3月欧美日Zew经济现状指数纷纷骤降至近7年以来的低位水平,联储大幅降息也未能“挽救”扁平的美债曲线,这均预示着经济衰退风险升温。从基本面和政策面看,美债利率难有持续大幅上行的基础。

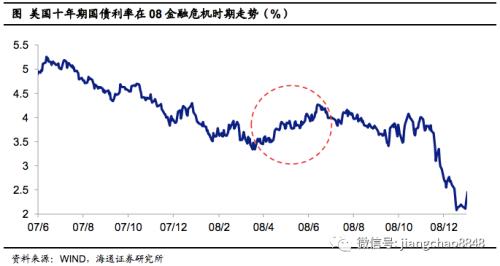

回顾08金融危机时期的美债走势,美债利率先因避险情绪带动利率下行,随后因流动性风险导致利率上行,最后因经济衰退再度大幅下行。我们认为随着流动性风险的缓解,未来美债也将从“流动性危机模式”切换至“经济衰退模式”,这意味着收益率中枢趋降。

3.3 我国债市吸引力仍高,中资美元债受冲击

对我国利率债市场影响有限,中期看我国债市吸引力仍高。海外流动性危机对我国利率债市场形成了小幅扰动,一方面美债利率上行影响我国债市情绪,另一方面,或引发外资减持我国债市、尤其是国债。从外资持仓占比来看,截至今年二月,境外机构国债持仓占银行间国债总量的8.8%、政金债持仓占比3.4%。从增量来看,2018年以来,24%和14%的国债和国开债增量由境外机构增持。

但由于我国利率相对美日欧仍有较大吸引力,叠加我国债市被纳入更多的全球债券指数,中长期来看外资对我国债市增持方向未变,在海外流动性风险缓解后,届时外资有望继续增持我国债市。目前中美利差和期限利差保护较足,债市短期大幅调整概率不高。

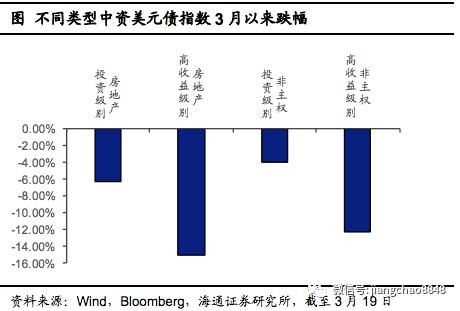

但海外流动性风险对中资美元债市场形成了较大影响。3月中旬以来中资美元债明显走弱,截至3月19日亚洲中资美元非主权高收益债券指数3月以来跌幅为12%,房地产高收益级别跌幅则为15%。而同期境内信用债仅小幅调整,这导致同一主体境内债、境外债收益率出现巨大的差异,尤其是部分房地产企业境内外债收益率差异可达10个百分点以上。中资美元债大跌主因海外流动性风险,而非对企业信用面的怀疑,中资企业主要业务和融资还是在中国境内。目前来看,我国国内银行和债市融资并未受到明显影响。因此可以适当关注相关参与机会。