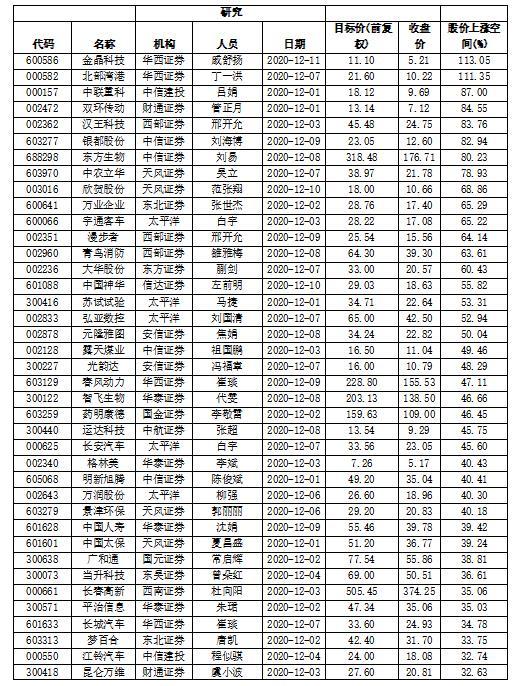

12月份以来,沪深两市股指冲高回落。市况波动,加之市场热点切换轮动较快,机构研究员多“静观其变”。据数据显示,截止 12月11日,12月份以来券商研究员仅对140家公司的投资评级及目标价进行了“再评估”。 其中,给予了78 股“买入”评级。给出具体目标价的公司中,61家公司周五收盘价距券商研究员给出的目标价还有逾20%的空间。

当中,金晶科技(行情600586,诊股)周五的收盘价距券商研究员给出的目标价空间最大。华西证券(行情002926,诊股)研究员戚舒扬在12月1日发表的题为《金晶科技:乘光伏玻璃东风,超白王者归来,弹性首选》报告中称,公司在超白玻璃领域首屈一指,10条产线中至少6条能够生产超白浮法玻璃原片,国内外重点标志性工程基本都使用公司超白原片。我们认为伴随浮法玻璃景气度改善,光伏长期高景气,公司也将结束此前近10年的蛰伏期,实现历史性的大拐点,未来2年在玻璃企业中拥有最强的弹性。给予公司目标价11.10元,按公司周五收盘价5.21元算,股价还将上涨113.05%。

另外,北部湾港(行情000582,诊股)距券商研究员给予的目标价空间也超过100%。华西证券研究员丁一洪在12月7日发表的题为《北部湾港:11 月集装箱吞吐量同比+18%,全年货物吞吐量目标有望超额完成》报告中表示:“我们认为北部湾港在“三个结构性”调整背景下的长期增长的逻辑不变,全年货物吞吐量目标有望超额完成。随着我国中西部发展以及我国与东盟贸易的发展,北部湾港作为西南国际门户港的战略地位将不断提高。我们维持对公司的盈利预测,重申21.6元/股目标价和‘买入’评级”。按此算,公司股价还将上涨111.35%。

而除上述两家公司外,距券商给予的目标价还有超50%上涨空间的公司还有中联重科(行情000157,诊股)、双环传动(行情002472,诊股)、汉王科技(行情002362,诊股)、银都股份(行情603277,诊股)、东方生物(行情688298,诊股)、中农立华(行情603970,诊股)、欣贺股份(行情003016,诊股)、万业企业(行情600641,诊股)、宇通客车(行情600066,诊股)、漫步者(行情002351,诊股)、青鸟消防(行情002960,诊股)、大华股份(行情002236,诊股)、中国神华(行情601088,诊股)、苏试试验(行情300416,诊股)、弘亚数控(行情002833,诊股)和元隆雅图(行情002878,诊股)。

对于市场近期的走势及后市。国海证券(行情000750,诊股)表示,在外围市场持续造好的背景下,近期A股指数止步不前,原因可能在于投资者预期的转向,基于对明年政策偏紧、经济前高后低、A股或难以有大的表现的判断。但明年政策大概率属于平稳过渡而非立马收紧,经济的阶段性走强也将提供更多的结构性机会,建议投资者更多关注中长期复苏逻辑,适当调仓,均衡配置。

东方证券(行情600958,诊股)指出,目前市场缺乏主线引领,并且风险偏好处于低位,短期指数难以摆脱震荡格局。现阶段市场上的很多忧虑其实已被充分预期,虽构成影响但杀伤力或有限,叠加近期聪明资金加大布局力度,对于后市行情不宜过于悲观。对于部分业绩复苏确定性较高的品种,建议投资者持股待涨。

周五收盘价较券商研究员给出的目标价还有逾20%空间的股票一览表