顶尖财经网(www.58188.com)2020-11-19 17:20:42讯:

11月18日晚间至11月19日早间,国内主要上市快递公司相继发布了2020年10月快递服务业务数据。

受益于行业复工复产和消费市场线上线下融合,快递行业呈现出强劲增长态势。无论是顺丰还是阿里旗下的“通达系”,在2020年10月都实现了营业收入的同比增长。

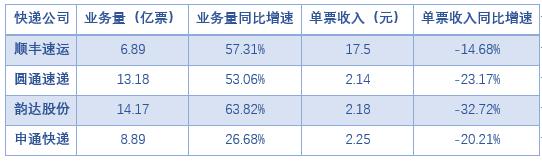

其中顺丰控股(行情002352,诊股)营收超过120亿,以34.22%的同比增幅保持领先地位;圆通速递(行情600233,诊股)紧随其后,营收28.24亿元,同比增长17.59%;韵达同比增长10.24%;申通快递(行情002468,诊股)增长0.95%。

但在快递行业营业收入增长的背后,是猛增的业务量和持续下滑的单票收入。

单票收入不同于快递单价,它指的是快递公司完成一单快递业务可以获得的收入,是月度经营数据中的核心指标之一。在各大快递公司发布的10月经营数据中可以看出,通达系的单票收入均在2元左右,且都呈现出了较大的降幅;顺丰速运的单票收入远远领先于全行业,且下降幅度最小。

单票收入普遍下滑 价格竞争依旧激烈

快递公司单票收入大幅下滑,但总营业收入却还能保证增长,这就全靠订单量更大幅度的上升来维持。由上图数据可以看出,快递行业,尤其是阿里旗下的通达系,正在打价格战。

天风证券(行情601162,诊股)研报指出,10月快递行业合计实现包裹量82.3亿件,业务量整体增长43%,行业综合单价达9.85元/票,同比去年跌1.58元/票,环比上月跌0.34元/票。当前快递行业需求旺盛,但价格竞争依然激烈。

天眼查数据显示,目前我国共有近140万家快递相关企业。各大快递公司为了占领市场,均不断压缩单票收入,每派送一单的盈利从一开始的几块钱降到了如今的几毛钱。不仅降低派送费,还增加了发件量考核与包仓费。许多网点为了完成越来越多的揽件任务,甚至想出发“空包”的方法应付。根据某地快递员实际采访,自今年起,快递员的派送费就再没有高过1元/件,很多公司甚至取消了底薪。

然而,通达系持续下滑的单票收入,却并没有使得消费者寄快递的费用有所下降,其压榨的只是快递员的收入和服务的质量。

通达系频现“快递员罢工”传闻 加盟制弊端显现

在今年10月下旬,双十一的快递高峰期还没有到来,就频频传出 “快递员罢工”的消息,四通一达都赫然在列。

快递员派送压力大,完不成核定的业务量就将面临罚款。派送不完的快递只能被放在快递柜和驿站让客户自取,此举又招致客户的不满而引来大量投诉,快递员不堪重负,纷纷离职。通达系所谓的“最后一公里”服务没有了保障。

由此可见,价格战压榨的不只是底层快递员工的收入,消费的也是客户的权益。

值得注意的是,在今年5月8日、5月9日,圆通、百世、申通、韵达、中通等阿里旗下的快递公司都不约而同发布调价公告,称全国范围内高速公路于5月6日起恢复收费,将适当调整快递服务价格优惠幅度。但在受到客户换快递“威胁”之后,又相继默默调整甚至删掉了涨价公告,向价格敏感型消费者妥协。

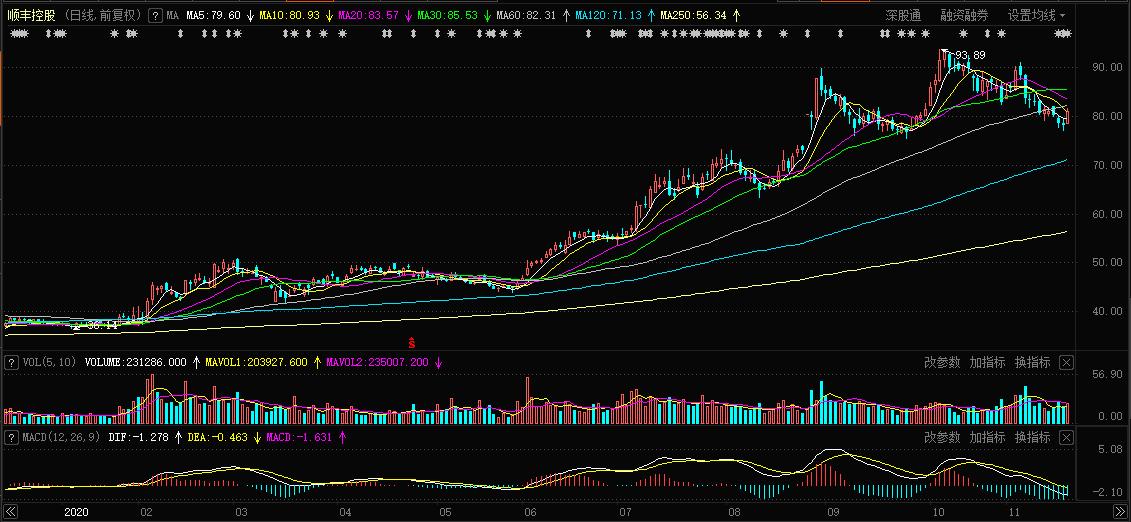

反观顺丰控股,即使是高水平的单票收入,也实现了仅次于韵达的业务增量,其速运物流业务迅速后来居上,超过了其他5家阿里系快递公司。在二级市场方面,顺丰控股良好的业绩表现也受到了追捧。仅2020年内,顺丰控股的股价累计涨幅就超过了110%。截至11月19日收盘,公司股价报收80.79元/股。

顺丰与阿里系最大的不同就在于其商业模式。阿里系采取“加盟制”,顺丰已经转为了“直营制”。

加盟制虽然可以帮助企业快速占领市场,尤其是收获大批价格敏感型消费者,但是它的弊端也非常明显。总部对网点的控制力不够,加盟商各自为政,服务规范不统一,管理难度非常大。加盟制的先天缺陷就是网点和总部利益重点不同。网点重视利润不重视业务量,总部重视业务量但不重视网点的利润。这就必然会导致各快递品牌在处理问题件、维系客户、维护品牌等多方面遇到问题时都难以解决,影响服务口碑。

而随着加盟制的快递企业不断加大价格竞争,部分快递企业已经把重心放在了上游客户订单的争夺上,对加盟商的支持更加弱化。因此,当总部受到外部竞争冲击时,就很难兼顾末端各网点。

而顺丰所采用的“直营制”则是对所有网点实行统一的管理,通过发挥整体优势,有效保证服务标准,提升服务质量,进而提高市场满意度。以口碑,而不是无止境地压缩利润来实现业务增长。

消费旺季到来,双十一快递物流订单量再创新高

每年的“双十一”不仅是各大电商品牌的竞技舞台,更是快递物流行业的年度大考。

今年的双十一活动更是有11月3日、11月11日两轮。国家邮政局监测数据显示,11月1日至11日,全国邮政、快递企业共处理快件39.65亿件,其中11月11日当天处理快件累计达6.75亿,同比增长26.16%,再创历史新高。

截至11月16日,我国快递年业务量首次突破700亿件。近三个月以来,快递业务量更是实现了500亿、600亿、700亿的“三连跳”。 国家邮政局多次提示,快递业务已进入消费旺季。

银河证券指出,年底前快递行业的高景气度将会持续,目前预计全年件量增速为25%-30%,持续看好快递头部公司的中长期投资机会。

安信证券调研指出,在行业整体降派费的大背景下,双11件量高峰也考验着加盟制末端网点的稳定性。具备规模优势、总部精细化管理能力突出的头部快递企业将具备更强的抗风险能力。

在未来通达系价格竞争日趋激烈、电商市场呈现去中心化特点的背景下,顺丰速运的“直营制”将会继续发挥规模效应,有利于其对增量市场的获取。目前部分快递企业,如韵达、申通等,也已准备逐步向“直营制”转变。