顶尖财经网(www.58188.com)2020-11-17 10:01:04讯:

11月16日,海尔智家(行情600690,诊股)(600690.SH)发布公告称,如H股发行上市顺利推进,预计于12月22日在港交所挂牌上市,股票代码为6690。待私有化完成后,海尔智家将实现家电业务板块的整体上市。私有化实现业务的深度整合,将发挥协同效应,在全球范围内优化资源配置,未来更加值得期待。

对此,安信证券也认为海尔智家市值有进一步提升的空间,并从PE、PEG、PB、PS、分部估值5个视角进行分析,充分展示海尔智家未被资本市场充分认识的、盈利改善潜力,认为未来海尔智家A+H市值可达近4000亿元。

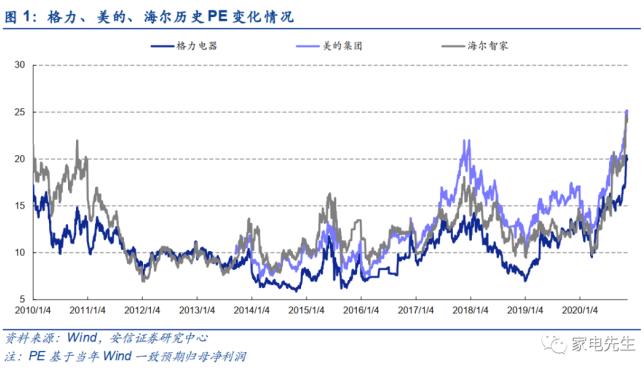

看PE:高端化和全球化,海尔智家更高的估值逻辑

从可以反映出企业盈利成长性和可持续性的PE估值倍数来看,安信证券认为,海尔智家坚持高端化和海外自主品牌的发展路径,已经形成了独特的竞争壁垒,有理由享有更高的估值。

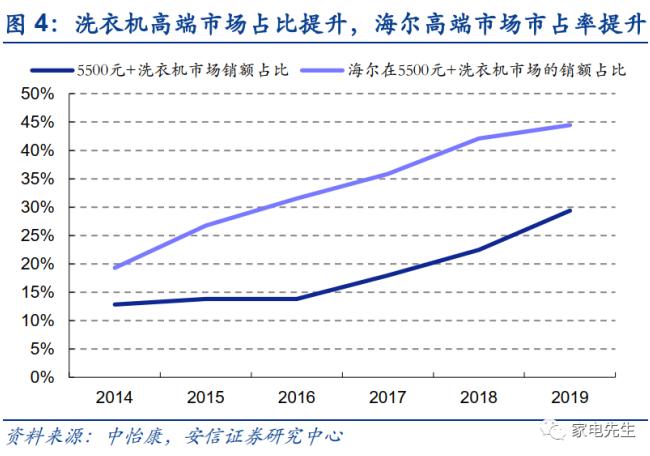

一方面,随着高端市场需求的稳步提升,海尔智家在高端冰洗市场中的占比也呈现逐年提升的态势,不断建立优势。

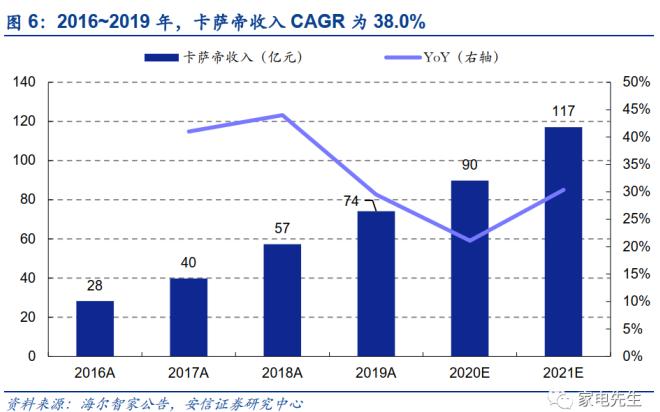

同时,其长期经营的卡萨帝通过产品力和品牌打造,不断扩大在高端市场的影响力。近年来,卡萨帝品牌收入快速增长,在海尔智家矩阵式的组织架构以及智慧家庭生态战略之下,卡萨帝能够较好地发挥品类间地协同效应,逐渐实现在高端家电市场的良性循环。目前,卡萨帝已经成为中国家电行业领先的高端品牌,为海尔智家贡献的利润已经初具规模。

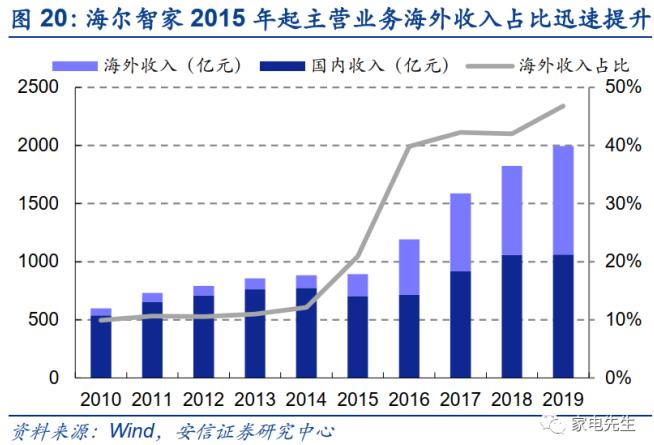

另一方面,海尔智家出海20余年始终坚持自主品牌经营模式,相较于代工模式,拥有更强的独立自主性,海外收入、业绩的稳定性更强,有利于进行本土化的产品创新,增强盈利能力。

目前,海尔智家已形成了全球化品牌布局,2014~2019年,海尔智家的海外收入占比由12.1%提升至46.5%,且均来自自主品牌。安信证券认为海尔智家在海外将进入“收获期”。

看PEG、PB、PS:被低估的海尔智家,盈利提升能力未被充分认知

结合PEG变化来看,安信证券认为海尔智家的盈利能力具有较大的改善空间,且改善的方向和途径较为清晰。

具体来看,海尔智家积极推进渠道改革,有望通过提升渠道端效率降低费用率,提升盈利能力;保持冰洗产品均价不断提升的同时,空调业务自2019Q4调整以来,市场份额持续提升,有望实现盈利能力和收入端的双重改善。另外,高端品牌卡萨帝保持快速增长,海外业务盈利能力改善空间较大,盈利能力有望持续改善。

安信证券认为,若海尔电器的私有化方案成功落地,5年后海尔智家海外业务的经营利润率由2019年的3.4%提升7.0%,预计海尔智家2024年的净利润可达204亿元,2020~2024年净利润CAGR为16.9%。

根据对海尔智家业绩增速的预测,安信证券计算了海尔智家、美的集团(行情000333,诊股)、格力电器(行情000651,诊股)的PEG,海尔智家、美的、格力的PEG分别为1.3x、1.9x、1.0x(根据20201113收盘价计算)。海尔智家具有较强的业绩弹性,从PEG的角度来看,当前海尔智家的估值水平偏低,仍有提升空间。

看分部估值:维持“买入”评级,A+H市值可达近4000亿元

海尔智家于7月31日发布私有化海尔电器的方案,其后海尔智家和海尔电器的股价表现如下图所示。

安信证券分析,海尔智家高端化优势和海外盈利能力边际改善将在较长的时间周期内不断提升海尔智家的竞争力,因此拉长至5年的维度来看海尔智家的投资价值。若按照分部估值计算,2024年,私有化后的海尔智家A+H的总市值可达3754亿元。计算未来5年复合收益率,当前对应A股持股股东为11.0%,海尔电器股东为13.3%(不含股息率)。

综上所述,安信证券认为海尔智家的高端化与全球化处于行业领先地位,新一轮渠道变革逐步推进,公告规划未来三年分红逐步提升,预计海尔智家2020~2022年EPS分别为1.24/1.38/1.73元,维持买入-A的投资评级。另外,海尔电器折价率过高,投资机会值得关注。