今年3月份开始,在我国运行26年之久的发审委制度将逐渐退出历史舞台。在刚过去的2019年,保荐机构IPO业务表现如何?在审项目情况分布如何,后续怎么办?都是市场关注的话题。

2019年A股市场表现整体回暖,资本市场改革也提供了增量业务,券商迎来丰收年。据Choice数据统计,就全年IPO过会成绩来看,52家券商共揽获110.11亿元IPO保荐承销收入,较2018年全年的54.27亿元翻倍,其中科创板贡献了4成盈利。

从IPO收入、过会数量、在审项目几个维度来看,“三中”均名列前茅,其中中信证券(25.39 +0.04%,诊股)(06030)IPO收入排名第一,中金公司(03908)过会数量排名第一,中信建投(31.20 +0.42%,诊股)证券(06066)在审项目数量排名第一。

值得注意的是,虽然IPO业务在2019年迎来大丰收,但行业“弱肉强食”的格局继续上演,排名前10的券商包揽了近62%的市场份额,按照上半年协会统计口径来看,仍有49家(接近一半)投行年内IPO业务“颗粒无收”。

在审项目大概率可以预见保荐机构新一年的IPO业绩,目前各券商共有435个IPO项目(不含科创板项目)处于审核阶段。2020年3月1日,新《证券法》将生效,中国资本市场将全面推行注册制,取消发审委。是否会影响这些在审项目进展呢?有券商投行负责人分析,应该不会影响项目进展,这些在审项目可能面临两个结果,一是“新老划断”,在审项目由发审委审核完毕;二是效仿科创板的注册制方法,先由交易所审核,接着由上市委审核,实质与审核制类似,最后报送证监会履行注册程序。

证券业揽入110亿元IPO业务收入,科创板贡献4成

2019年是监管层推进IPO常态化的年份,2019年全年共审核276家(次)上会企业(含科创板),过会247家,过会率达89.49%。较2018年全年IPO过会率提升近30个百分点。

考虑到2018年经历了史上最严发审委,过会企业数量大幅缩水,故再往前追溯一年,将2019年IPO业绩与2017年相比,当年60家券商获得149.84亿元的首发上市承销保荐费用,比2019年高出三成。

但众所周知,2017年是A股IPO最为蓬勃发展的一年,年内完成IPO并登陆A股的企业数量有438家,创历史新高。所以综合来看,2019年对于券商投行来说,是一个正常表现的年份。

值得一提的是,2019年7月份正式开板交易的科创板为资本市场的重要增量,全年投行IPO业绩深度受益于科创板,年内完成上市的70家科创板企业为保荐机构贡献了47.5亿元的承销保荐费用,占全年IPO收入的43%。

IPO收入:“三中”名列前茅

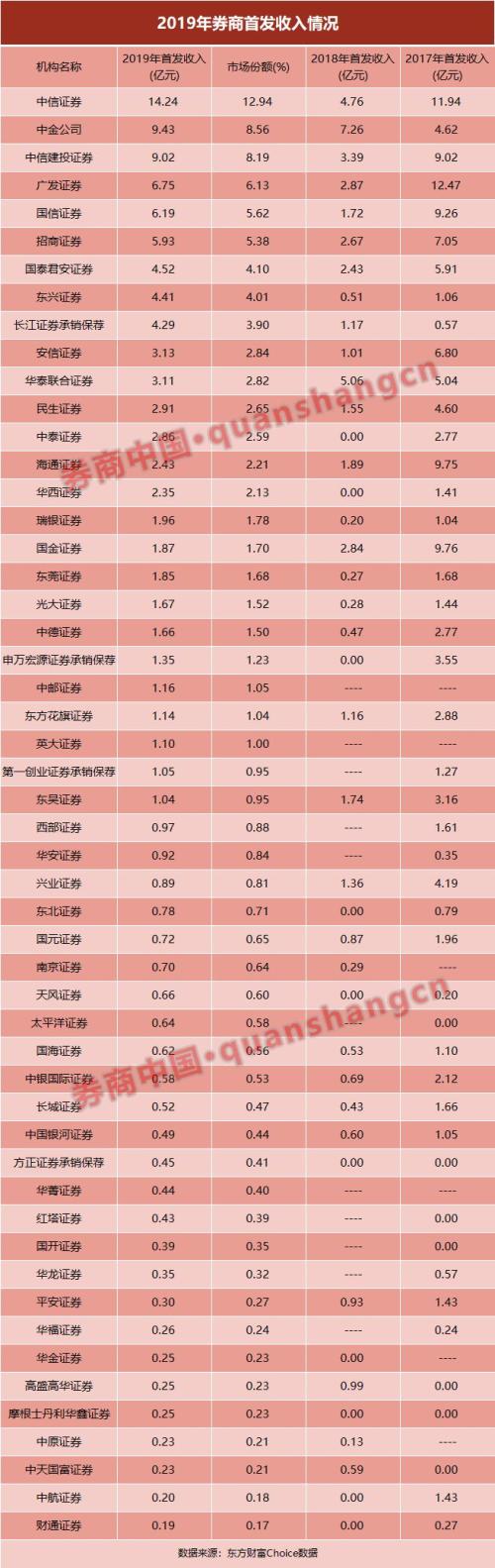

来看各家券商2019年的IPO业务表现,年内共有26家券商IPO收入过亿,前十名占据61%的市场份额,行业集中度较2018年稍有下降。

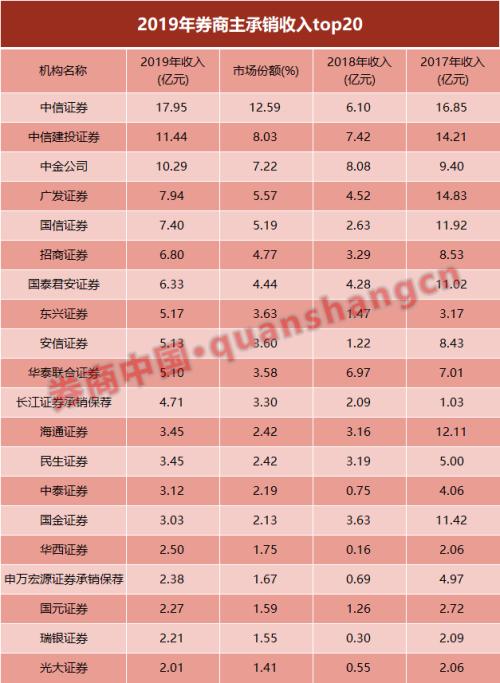

2019年IPO收入的最大赢家是中信证券,独揽14.24亿元的首发收入,占据12.94%市场份额;中金公司、中信建投证券首发收入均超9亿元,排名二、三;广发证券(15.57 +0.19%,诊股)(01776)、国信证券(12.92 +0.39%,诊股)首发收入均超6亿元,跻身前五。

具体来看,中信证券2019年共参与28家企业IPO的承销,包括邮储银行(5.90 -1.34%,诊股)(01658)、中国通号(7.04 +0.00%,诊股)(03969)、浙商银行(4.76 -0.42%,诊股)(02016)等,作为宝丰能源(9.78 +0.93%,诊股)IPO项目的唯一保荐承销机构,一单获得1.19亿元的承销保荐费用;传音控股(49.11 +3.15%,诊股)登陆科创板项目,中信证券获得1.04亿元承销保荐费用;柏楚电子(154.00 -2.32%,诊股)、中创物流(16.20 -0.43%,诊股)、容百科技(33.69 +3.12%,诊股)等项目均为中信证券贡献了超8000万元的承销保荐费用。

中金公司参与了18家企业的IPO承销,其中金山办公(151.00 +0.67%,诊股)登陆科创板项目,为中金公司贡献了1.5亿元的承销保荐费用;中金公司还与中邮证券等4家券商一起承销了邮储银行的IPO发行,并担任联席保荐机构,这一单中承销机构分享4.63亿元的承销保荐收入;此外,中国通号、聚辰股份(70.10 -2.00%,诊股)、杰普特(43.46 +0.05%,诊股)、山石网科(43.69 +1.06%,诊股)等科创板项目均为中金公司贡献逾7000万承销保荐费用。

数据证明,科创板作为投行业绩的重要提振因素,所言不虚。

中信建投证券参与了22家企业的IPO承销,其中天宜上佳(27.88 -0.32%,诊股)、新光光电(44.27 +2.52%,诊股)、拉卡拉(80.35 -1.99%,诊股)、中国电研(20.15 +0.15%,诊股)等多个项目都分别为建投贡献7000万左右的承销保荐费用。

IPO募资规模较2018年增8成,每家企业平均募资规模12.6亿

据数据,2019年共有202家企业完成IPO上市,实际募资2532.48亿元,较2018年增加八成。2018年由于市场行情持续走低,IPO企业数量也处于历史地位,全年有105家企业完成IPO首发上市,实际募资1378.15亿元。

2019年共有4家企业首发募资超百亿。募资额最高的为邮储银行,首发募资327亿元,较2018年巨无霸工业富联(18.09 -0.71%,诊股)募资额高出50多亿;浙商银行、中国广核(3.67 +0.00%,诊股)、中国通号募资额均超百亿,但这些巨无霸还是凤毛麟角。

整体来看,2019年首发募资额超20亿的公司只有16家,201家企业首发募资平均值为12.6亿元(剔除中国外运(4.29 -0.23%,诊股)(00598))。2018年首发募资额超20亿的公司也是16家,全部企业募资平均值13.13亿元。

2018年,发行审核趋严,很多IPO项目在审核过程中撤回申报材料,上市公司整体规模较以往更大,所以全年IPO项目募资平均值较大。进入2019年,因为上一年度的严审核无形中起到了筛选项目的作用,所以IPO平均募资规模也较大。

作为IPO蓬勃发展的年份,2017年共有438家企业完成首发上市,但合计募资规模为2301.09亿元,较2019年稍低。募资规模最大的中国银河(11.94 -0.50%,诊股)(06881)和财通证券(11.41 -0.78%,诊股)均为40亿。剔除招商公路(8.77 -1.13%,诊股)和上海环境(11.33 +0.62%,诊股)后,这年的首发募资平均值为5.28亿元。

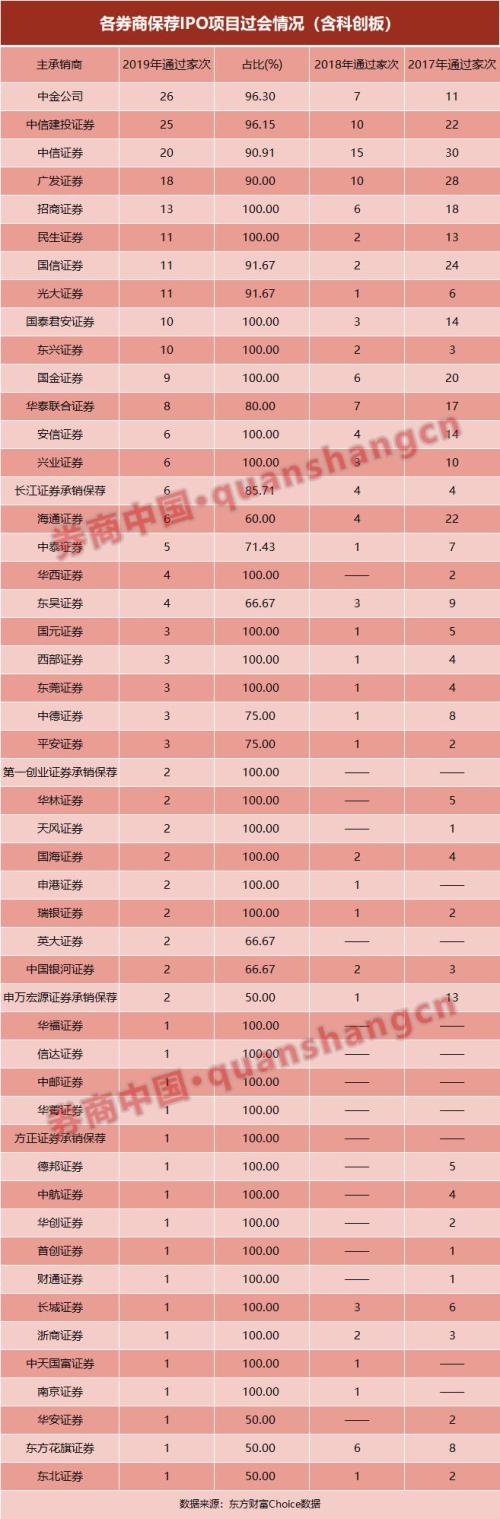

31家券商IPO过会率100%

从IPO过会数量来看,“三中”名列前茅,中金公司共过会26个IPO项目,排名第一;中信建投证券过会25个项目,排名第二;中信证券过会20个项目,排名第三;广发证券、招商证券(18.60 +0.54%,诊股)(06099)、民生证券、国信证券、光大证券(13.53 +1.05%,诊股)(06178)、东兴证券(12.94 +0.00%,诊股)、国泰君安(19.20 +1.96%,诊股)(02611)过会数量均超10个(含10个),排名前十。

需要注意的是,原本属于“第一梯队”的华泰联合证券2019年表现稍有逊色,8个过会IPO项目,行业排名第12。

过会率来看,有31家券商上会项目均圆满过关,其中招商证券、民生证券、国泰君安、东兴证券等上会项目都在10个以上(含10),能保持100%的过会率,难能可贵;国金、兴业、安信、华西、西部等券商2019年IPO过会率也是100%。

值得一提的是,数据明显反映出有些中小投行努力提升保荐质量,并取得了令人喜悦的结果。2019年,第一创业(8.34 -0.60%,诊股)承销保荐、英大证券、华福证券、信达证券、中邮证券、华菁证券等均有项目成功过会,实现了过去三年间“零”的突破。

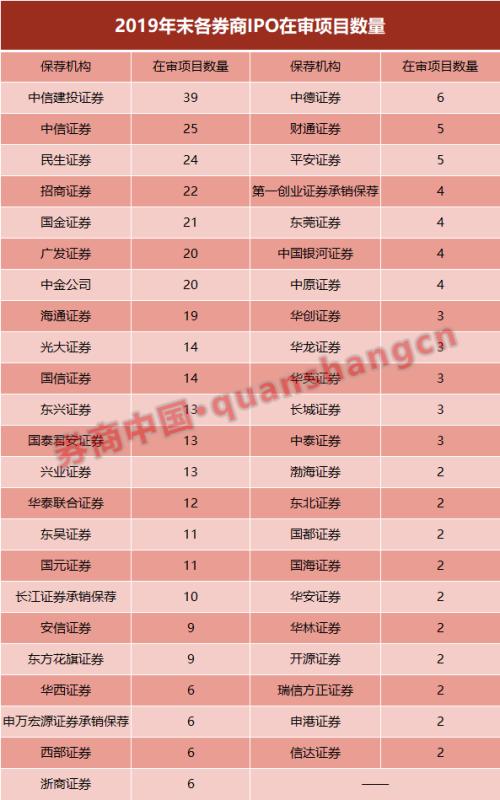

IPO在审项目:建投、中信、民生居前三

在审项目很大程度上代表了明年的业绩。就在审项目(含已受理、已反馈、预先披露更新、已通过发审会等阶段)来看,目前各券商共有435个IPO项目(不含科创板项目)在审核中。

其中,中信建投证券在审项目39个,排名第一,是目前唯一在审项目超过30个的保荐机构。就审核阶段来看,28个项目已预先披露更新,即将上会;5个项目处于已反馈阶段,财达证券、中金辐照两个项目处于被证监会受理阶段,另有4个项目目前处于已通过发审会阶段。

更值得一提的是,1月6日,中信建投担任保荐承销商的京沪高铁(-- --,诊股)IPO项目将开启打新,首发募资总额306.75亿元,能预见这个项目或将成为中信建投2020IPO业务较为亮眼的一抹色彩。

中信证券、民生证券、招商证券、国金证券(9.39 -0.11%,诊股)、广发证券、中金公司在审项目均超20个(含20个),排名前七。民生证券IPO在审项目数量更是跻身行业前三,有11个项目已预先披露更新,6个项目已反馈,4个项目已受理,可以预见到,这家中型券商明年IPO过会成绩或为业内“黑马”。

当然,就在今年3月1日,新《证券法》开始生效,中国资本市场将全面推行注册制,取消发审委。是否会影响这些保荐机构的项目进展呢?有券商投行负责人分析,应该不会影响项目进展,这些在审项目可能面临两种审核方法,一是“新老划断”,在审项目由发审委审核完毕;二是效仿科创板的注册制方法,先由交易所审核,接着由上市委审核,实质与审核制类似,最后报送证监会履行注册程序。

曾参与证券法起草工作的北京大学荣休教授曹凤岐认为,我国发审委制度已经实行了26年,由于目前证监会和交易所的关系还没有理顺,从审核制到注册制需要一个过渡期,其中一个原因是目前证监会和交易所关系没有理顺,下一步可能先推广到创业板,慢慢再推广到整个市场。

主承销收入:“三中”排名前三

首发收入是券商主承销收入的重要组成部分,除此外还有增发、配股、可转债等收入。2019年券商主承销收入如何呢?

2019年,全行业共获得142.52亿元的主承销收入,较2018年的83.3亿元增加七成。其中,中信证券以17.95亿元的主承销收入排名第一,占据12.59%的市场份额;中信建投证券、中金公司主承销收入排名二、三,均超10亿元。