顶尖财经网(www.58188.com)2019-9-2 11:27:02讯:

36家A股上市券商半年报全部披露。券商中国记者以合并口径数据梳理出营收、净利润、经纪、投行、自营和资管六大指标排名,一窥今年上半年行业整体经营情况。

受益于资本市场回暖,券商整体业绩走强。大自营板块成为拉动业绩的主要因素,投行业务亮点频现,经纪业务普遍回暖,而资管在整体下滑的背景下也跑出“黑马”。

今日早盘,沪指再度站上2900点,创业板指涨逾1%。券商股全线走高,截至券商中国发稿,国盛金控涨超8%,中信建投、华西证券涨超3%。

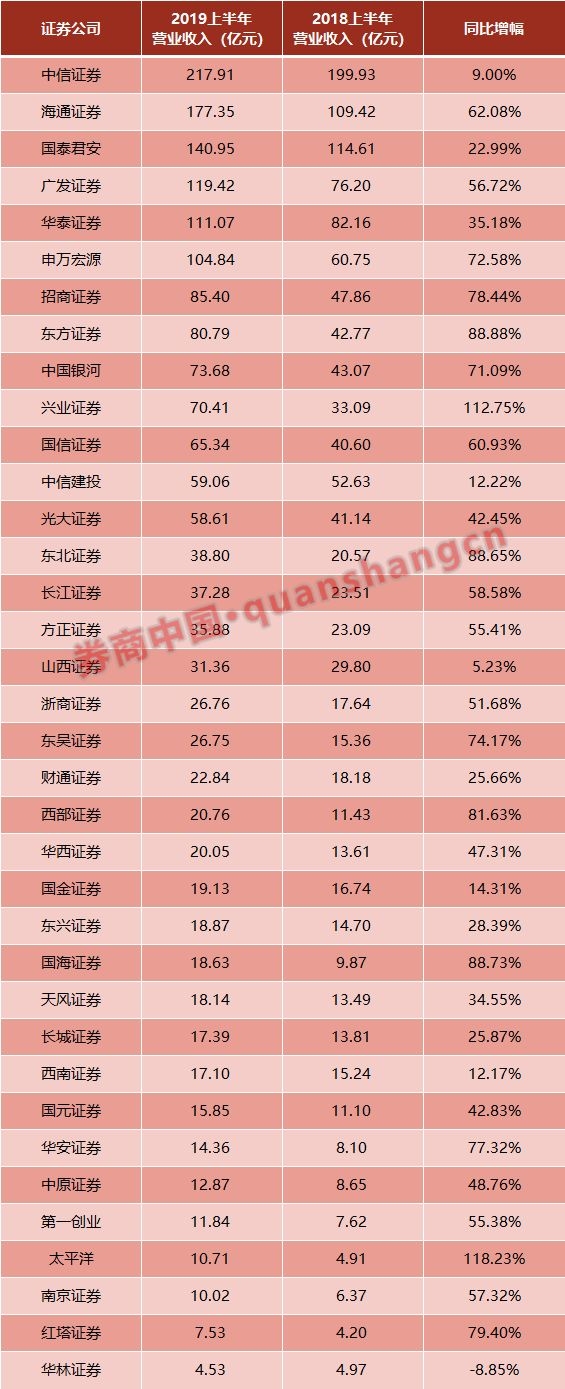

营收:20家券商同比增长超50%

2019年来,资本市场枢纽定位明确给证券业带来了新的发展机遇。整体来说,今年上半年券商整体业绩走强。36家上市券商中,兴业证券和太平洋证券营收同比增长幅度超过100%。包括这两家在内,共有20家上市券商营业收入同比增长超过50%。仅华林证券一家营业收入同比下滑。

2019年上半年营业收入前十分别为:中信证券、海通证券、国泰君安、广发证券、华泰证券、申万宏源、招商证券、东方证券、中国银河证券和兴业证券。

需要说明的是,近两年来,不少券商的期货子公司发展大宗商品销售业务,此类业务的营业利润率低,对收入贡献较大,却不太增加净利润。因此,营业收入排名也会受此因素影响。

比如,东方证券半年报中称,公司其他营业收入 33.83 亿元,同比增加 26.32 亿元,增幅 350.48%,主要是子公司大宗商品销售收入增加;兴业证券半年报中披露,公司其他业务收入20.21亿元,同比增长30357%,主要系兴证期货风险管理子公司本年发生的大宗商品销售收入较去年同期大幅增加。

东北证券半年报中披露,其他业务收入19.14亿元,较上年增长135.19%,主要由于公司之孙公司渤海融幸(上海)商贸有限公司开展期货现货买卖业务规模增加所致。其中,现货买卖业务收入19.08亿元。

山西证券的相关披露也很详尽:2019年上半年仓单业务销售收入 17.75亿元,采购成本17.5亿元,仓单业务开展的同时,公司在期货端进行保值,仓单保值产生的净收益 2,341.30 万元,仓单业务共实现利润 4,770.69 万元。大宗商品贸易业务的特点是价格透明、单笔交易量大,交易额与毛利率不成比例变动,同时公司采用商品贸易模式核算,销售收入和销售成本同步增大。山西证券大宗商品交易及风险管理业务的营业利润率是1.88%。

券商中国记者了解到,“老大哥”中信证券在二季度也产生了不少大宗商品销售收入。尽管半年报没有直接披露,但合并利润表中“其他业务收入”为40.43亿,产生“其他业务成本” 39亿。这部分收入成本就大致反映了中信证券的大宗商品销售情况。

还比如,海通证券的其他业务收入中,有37.3亿元为销售收入。浙商证券的其他业务收入中,有10.55亿元为货物销售收入。

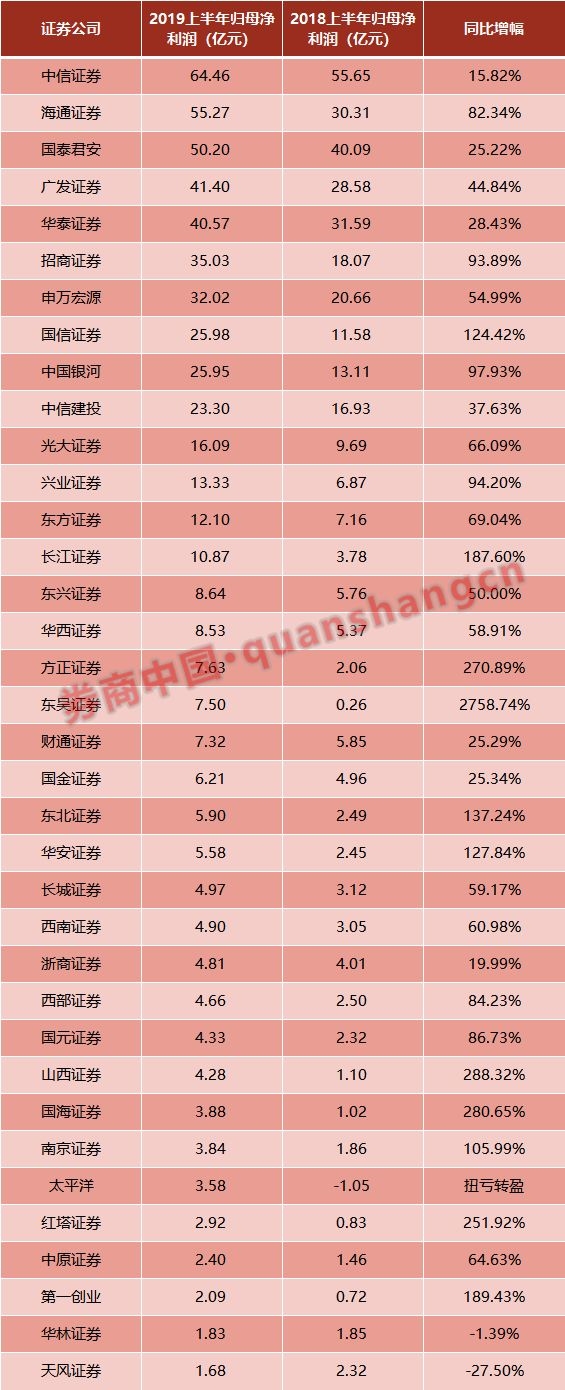

净利润:中信、海通、国君前三

净利润当然是最能反映券商业绩竞争力的指标。2019年上半年归母净利润前十券商分别为:中信证券、海通证券、国泰君安、广发证券、华泰证券、招商证券、申万宏源、国信证券、中国银河证券、中信建投证券。其中,中信证券、海通证券和国泰君安三家净利润超过50亿元。

从变动幅度来看,太平洋证券扭亏为盈。东吴证券去年上半年受市场行情影响,经纪、自营等相关交易型业务受到冲击,净利润同比下滑逾90%。今年上半年东吴证券的净利润飙增27倍,成为同比增长幅度最大的一家上市券商。

山西证券、国海证券、方正证券、红塔证券净利润同比增长超过200%;还有第一创业证券、长江证券、东北证券、华安证券、国信证券的净利润同比增长超过100%;海通证券在前五券商中,净利润增幅最为明显,同比增长82.34%。

华林证券和天风证券两家净利润同比下滑。华林证券净利润1.83亿元,同比下滑1.38%;天风证券净利润1.68亿元,同比下滑27.5%。

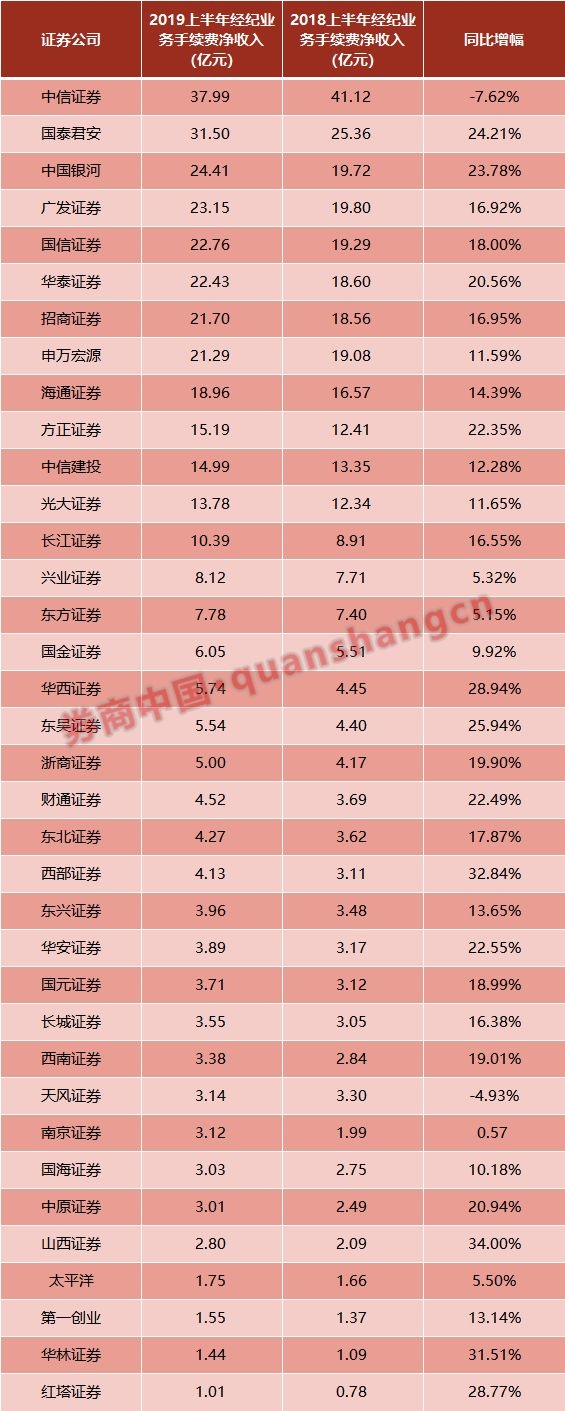

经纪:14家券商同比增幅超20%

2019年上半年沪深两市股票交易额为 69.35万亿元,较上年同期增长 32.78%,受行情回暖影响,券商经纪业务向好,全行业实现代理买卖证券业务净收入(含席位租赁)444 亿元,同比增长 22.06%(数据来源:证券业协会)。

文中采取的经纪业务手续费净收入指标的内涵更广,包含代理买卖证券业务收入、代销金融产品收入、机构分仓佣金、期货经纪等。从该指标排名来看,中信证券、国泰君安、中国银河证券、广发证券、国信证券、华泰证券、招商证券、申万宏源、海通证券和方正证券排名前十。

中信证券虽排名第一,但却是仅有的两家经纪业务手续费净收入下滑的上市券商之一。2019年上半年,中信证券实现经纪业务净收入37.99亿元,较上年同期减少7.61%,主要由市占率下行导致。代理买卖股基交易额达8.2万亿元,市占率5.55%,同比减少了0.45个百分点。上半年市场转暖,个人投资者活跃度提升,公司客户结构以机构客户为主,成交弹性偏弱。据了解,中信证券的经纪业务下滑主要是受境外中信里昂的收入下滑拖累。

另一家经纪业务收入下滑的券商是天风证券,上半年经纪业务手续费净收入为3.14亿元,同比下滑4.93%。

前十名中,国泰君安、中国银河证券、华泰证券和方正证券的同比增幅超过20%。国泰君安近几年代理买卖业务净收入保持行业第一,上半年市场份额(含席位租赁)为5.75%。同时,国泰君安强化投顾团队建设、推动投顾签约产品生产运营,加强资产配置服务、优化金融产品销售机制,财富管理能力持续提升。报告期末,集团投资顾问人数2380人,较上年末增长11.37%;投资顾问签约客户18.1万户,较上年末增长20.67%。代销金融产品月均保有规模1555亿元,较上年增长9.35%。

中国银河证券上半年实现经纪收入24.41亿元,同比增长24%。银河证券以零售客户为主,证券经纪客户数1084万户,其中机构和产品户1.65万户。公司代销金融产品业务继续实行集中统一管理,由产品中心统筹,组建了从总部到分公司和营业部的垂直业务梯队,推进公司财富管理转型。上半年实现代销金融产品净收入2.6亿元,行业排名第3。销售金融产品473亿元,行业排名第3。截至6月末,公司金融产品保有量1174亿元,同比增长16%。

华泰证券搭建线上线下一体化的财富管理体系,打造基于平台体系的投资管理队伍和投资管理平台,目前财富管理转型已经略有成效,股基交易额保持第一,公司账户资金余额首次升至市场第一。

方正证券则加速高净值客户服务体系建设,为高净值客户提供独具方正特色的专业化财富管理服务,逐步形成了具有方正特色的以“普惠+高净”双轮驱动的财富管理发展模式。

今年上半年,海通证券进一步优化网点布局,新设2家分公司及15家证券营业部的申请正式获批,引起行业关注。海通证券表示,通过加大在粤港澳大湾区、海峡西岸经济区、京津冀经济圈、成渝经济区和长三角经济区的政策与资源倾斜,强化重点地区网点覆盖率,提升网点服务水平及辐射能力。上半年,海通证券全面推行客户经理制,并强化对业务管理的科技赋能,有效运用互联网平台,重塑客户服务体系,增强分支机构活力。

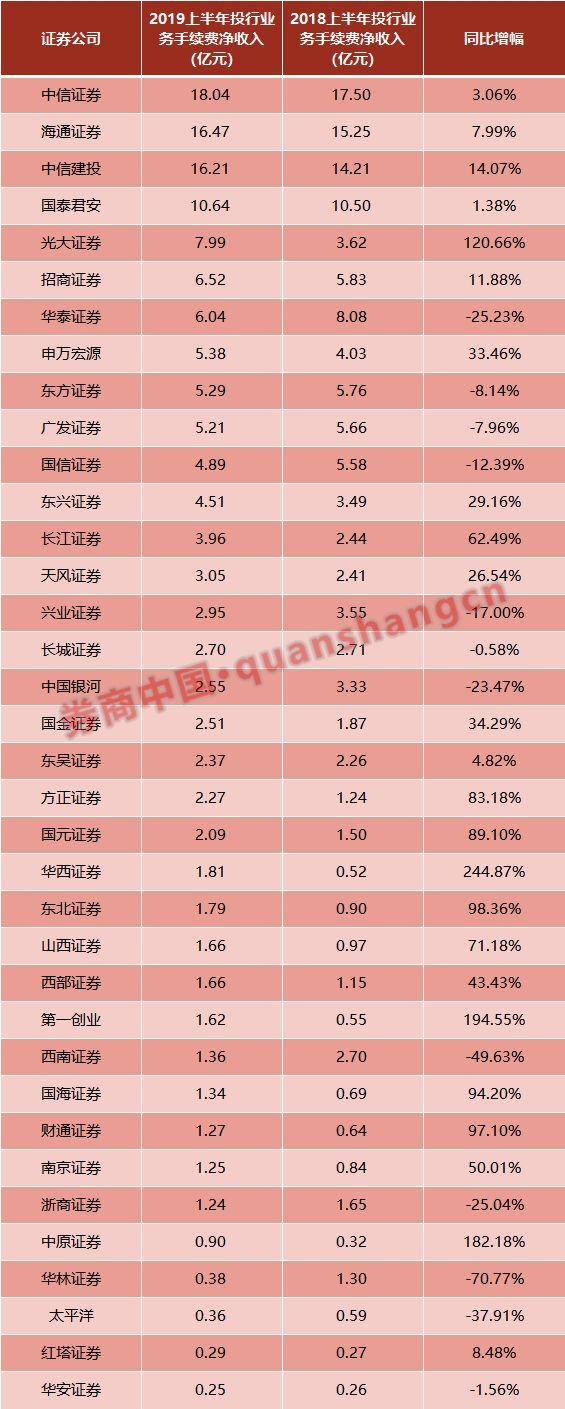

投行:中信、海通、中信建投前三

上半年,国内股权融资市场(含IPO、增发、配股、优先股、可转债)募资总额5544 亿元,同比下降16%;全市场首次公告并购重组交易总额为1.16万亿元,较去年同期下降65.40%;各类机构发行债券总额21.74万亿,同比增长5%,其中信用债方面,商业银行次级债增幅近400%,达4593亿元;交易所私募债增幅148%,达到5766.73亿元,成为发行量最大的交易所品种。

2019年上半年,中信证券实现投行业务净收入18.04亿元,同比增长3.09%,增幅小于行业平均水平。

排名第二的海通证券上半年完成主承销债券项目574期,承销总额1843亿元,半年度收入再创新高。尽管境内股权融资市场募资总额下滑,但海通国际在股权融资市场表现保持强劲。海通国际上半年完成24个IPO项目和27个股权融资项目,承销数量分别位列香港全体投行首位;完成的“瑞幸咖啡”美股IPO项目,是今年以来亚洲公司在纳斯达克最大规模的IPO。

2019年上半年,中信建投实现投行业务手续费净收入16.21亿元,同比增长14.11%,主要得益于债券承销规模大幅增长。上半年中信建投在国内股权主承销规模较去年同期大幅下降,但在香港市场完成6单IPO;债券承销规模为4698.62亿元,同比增长113.05%;在香港市场参与7单海外债券发行项目,同比增加1单;完成并购重组财务顾问项目10个,交易金额人民币340.63亿元,项目数同比增加2个,交易金额同比60.46%。

光大证券上半年的投行业务表现也十分抢眼,投行手续费净收入同比增长120.66%,跻身前五。该公司日前举办的业绩说明会上,公司管理层解释,投行打翻身仗的原因是,对投行业务进行激励和考核机制的改革,同时抓住了公司债市场机遇。

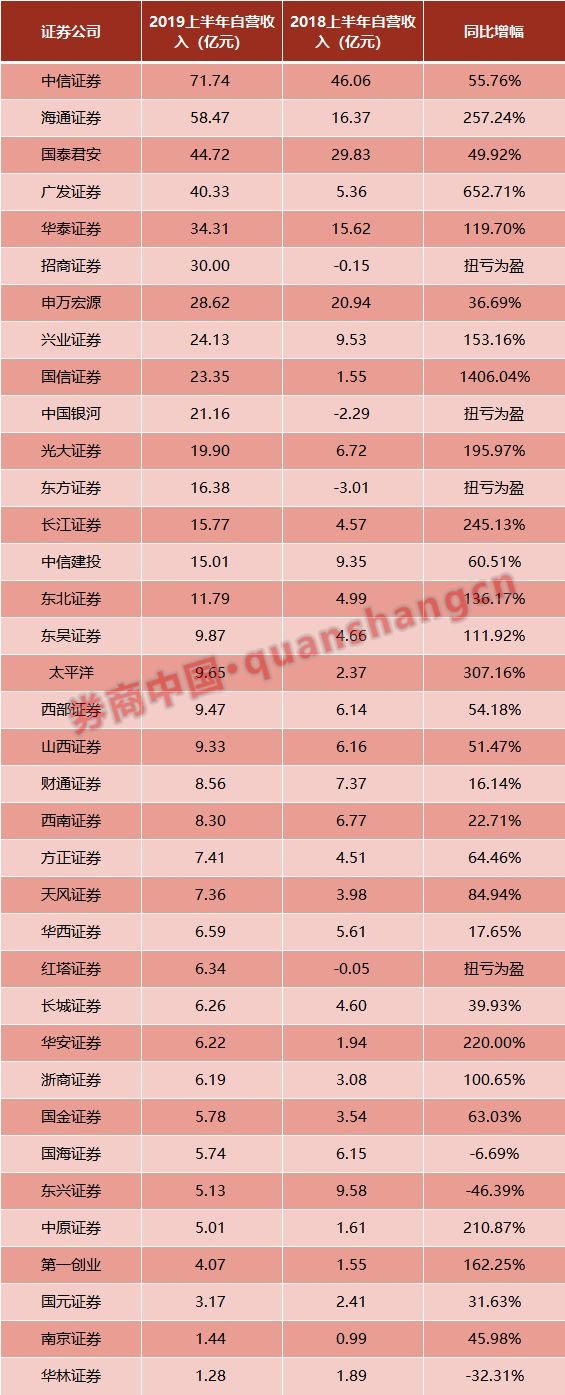

自营:大面积回暖,国信证券同比大增14倍

大自营板块应该是今年上半年拉动券商业绩的最大“功臣”。随着资本市场回暖,不少券商抓住权益市场机遇,自营大幅提升;也有券商布局债券,增加固定收益类投资的规模,带动投资类收入增长。

整体来看,除了国海证券、东兴证券和华林证券外,其余33家上市券商的自营(投资收益+公允价值变动损益-联营企业投资收益)收入都大幅改善。其中不乏很多大券商的自营收入增幅比例亮眼。

自营收入前五的券商分别是,中信证券、海通证券、国泰君安、广发证券和华泰证券。

注:需要提醒的是,根据各家券商对持有债券分类的不同,部分持有期间利息计入利息收入,部分计入投资收益。

中信证券自营受衍生工具浮亏拖累,但整体表现依然不错。2019年上半年中信证券实现投资业务收入71.74亿元,较上年同期增长55.76%。其中,公司实现投资净收益82.71亿元,同比增长65.18亿元,增幅为371.92%;但公允价值变动损失7.96亿元,损失较去年同期扩大了40.35亿元,主要系衍生金融工具公允价值变动损失36.48亿元。

海通证券的投资业务收入58.47亿,同比大幅增长257.24%。券商中国记者了解到,除了权益类投资收益增加外,海通证券抓住机遇,增加了固定收益类投资的规模,为投资类收入做出较大贡献。

国泰君安的自营整体偏保守,保持一贯的稳健风格。据记者了解,国泰君安的自营收入增长主要得益于固定收益投资业务准确把握趋势行情,取得较好增长。半年报中称,报告期内,公司积极优化长期资产配置,固定收益及权益衍生品均取得较好投资回报。

广发证券去年权益投资业绩较弱,今年上半年,受权益市场的推动和公司投资能力的改善,自营投资收入同比大增652.71%。其中,自有资金权益投资有52%的收益,40亿自营收益里面权益贡献比较高。

记者了解到,华泰证券的策略是,无论是权益类还是FICC类,未来投资业务一定是去方向化。尤其是权益类,从长周期的维度来看,因为A股牛短熊长导致权益类资产的资本回报率是很低的,做方向很难持续实现超额收益,去方向化是公司坚定不移的思路;只有通过科技赋能、通过大数据挖掘、通过建立量化投资模型等,才能立足投资江湖。

兴业证券上半年的自营业务也是亮点。上半年投资收入24.1亿元,同比增长153%,排名行业第八。投资业务是兴业证券的传统强项,受益于一季度市场行情的大幅回暖,自营收入弹性彰显。另外,固收投资的贡献也很大。据记者了解,兴业证券在固定收益类投资收益占比大概在60%以上,规模占比在80%以上,都是自有资金的投资规模。固收的杠杆约为两倍。

国信证券上半年实现公允价值变动净收益6.77亿元(去年同期亏损1.35亿元),投资收益+公允合计23.35亿元,较去年同期增长14倍。其中债券类为主要资产配置大类,在投资中占比71%。

此外,招商证券、中国银河证券、东方证券和红塔证券的自营都实现扭亏为盈。

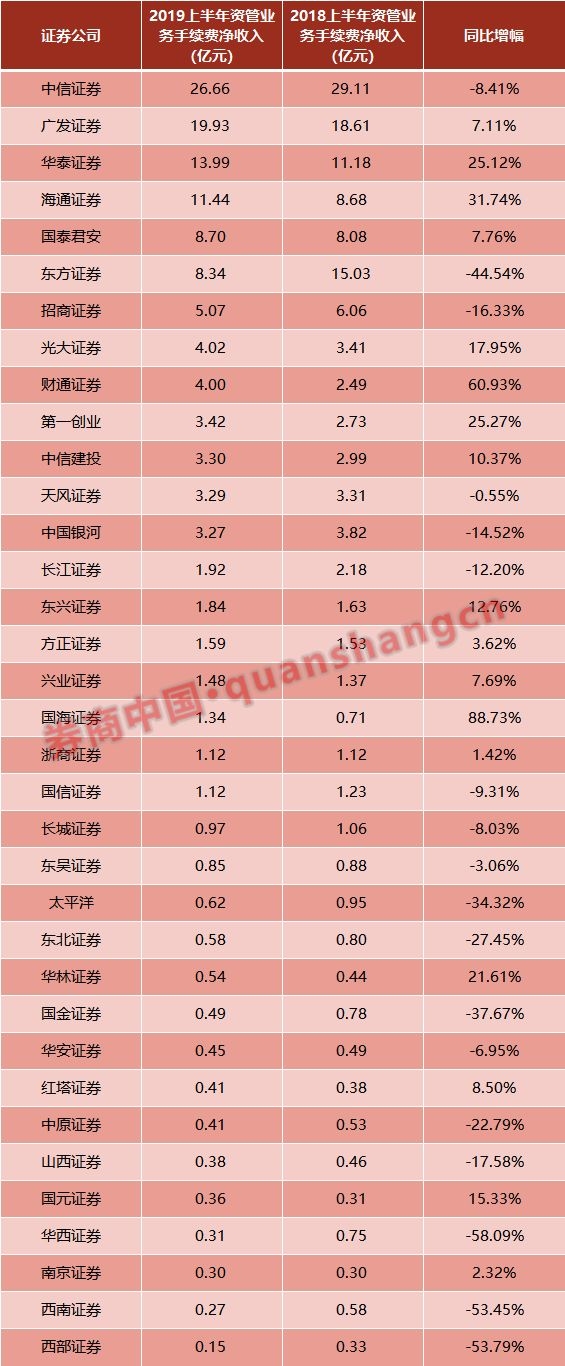

资管:整体下滑,财通、海通逆势成“黑马”

2019年上半年,受资管新规等政策影响,券商资产管理业务延续规模下滑以及结构调整的趋势。截至6月末,证券公司资管业务管理资产规模11.15万亿元,较2018年底下降13.63%。中证协数据显示,2019年上半年,证券公司资管业务净收入为127.33亿元,较去年同期资产管理业务净收入138.88亿元下降8.32%。

中信证券的资管业务净收入仍然遥遥领先,但同比减少了8.41%。主要原因是,中信证券资管的业务结构以机构业务为主,银行是其最大客户,由于银行要持续收缩和券商的委外合作,导致规模下降。

华泰证券资管近年发展固收优势,规模实现领先,今年上半年的收入增长也很出色,同比增加了25.12%。华泰证券半年报表示,资管公司围绕客户标准化和定制化的需求,打造产品创新和主动管理的新优势。

海通资管从2017年开始主动压缩通道规模,提前布局主动管理能力,夯实投研实力。目前,海通资管主动投资和主动管理能力大大提升,两大核心竞争力在今年释放业绩效能。海通资管业务净收入为11.44亿元,同比增长31.74%,位居行业第四。

值得一提的是,财通资管业务手续费净收入为4亿元,同比大增60.93%,位列行业第九。财通资管一直以固收投研优势闻名,今年权益类基金业绩实现大爆发。财通资管董事长、总经理马晓立此前告诉券商中国记者,财通资管这几年来一直在着重布局权益投资。此外,在明确的战略部署下,建立了一整套“市场化的考核机制+合伙人文化”,形成一种“类合伙人制”的扁平化管理架构,迅速提升了内部沟通和决策效率,进一步激发平台活力。

(文章来源:券商中国)