顶尖财经网(www.58188.com)2019-8-17 7:08:52讯:

据证监会消息,证监会日前对涉嫌财务造假的康美药业(600518.SH)(现证券简称为ST康美(行情600518,诊股))等作出处罚及禁入告知。

这家公司此前因高达300亿的现金“差错”震惊A股市场。

证监会此番表示,康美药业的财务造假行为“影响极为恶劣,后果特别严重”。

证监会:康美药业财务造假行为“影响极为恶劣,后果特别严重”

▲▲▲

证监会表示,经前期调查和审理,目前拟对康美药业公司及责任人员进行处理。

经证监会调查,2016年至2018年期间,康美药业涉嫌通过仿造、变造增值税发票等方式虚增营业收入,通过伪造、变造大额定期存单等方式虚增货币资金,将不满足会计确认和计量条件工程项目纳入报表,虚增固定资产等。同时,康美药业涉嫌未在相关年度报告中披露控股股东及关联方非经营性占用资金情况。上述行为致使康美药业披露的相关年度报告存在虚假记载和重大遗漏。

证监会认为,康美药业有预谋、有组织,长期、系统实施财务造假行为,恶意欺骗投资者,影响极为恶劣,后果特别严重。证监会已经向涉案当事人送达事先告知书,依法拟对康美药业及马兴田等22名当事人予以行政处罚,并对6名当事人采取证券市场禁入措施。下一步,证监会将充分听取当事人的陈述申辩意见,坚持法治、专业原则,加快办案进度,用足用好现有手段,严格依法处罚。对涉嫌犯罪的,严格按照有关规定移送司法机关追究刑事责任。

证监会表示,信息披露制度是资本市场健康发展的制度基石,是维护投资者权益的重要保障。上市公司应严格遵循信息披露各项规定,确保披露的信息真实、准确、完整。康美药业等公司肆意妄为,毫无敬畏法治、敬畏投资者之心,丧失诚信底线,触碰法治红线,动摇了上市公司信息披露制度根基。

证监会表示,下一步,将持续保持对信息披露违法违规行为的高压态势,加大惩戒力度,增强监管震慑力,将综合运用行政处罚、刑事追责、民事赔偿及诚信记录等立体追责体系,提升违法违规成本,通过持续、精准监管,促使上市公司及大股东讲真话、做真账,推动中介机构归位尽责,合力守住信息披露这一资本市场“生命线”。

回到康美药业自身,4月30日,康美药业披露年报,一同披露了《2018年度前期会计差错更正专项说明的审核报告》,暴露出其2017年年报多计299亿元货币资金等财务造假情况。公告出来之后,市场哗然。

5月17日下午,证监会通报康美药业调查进展:现已初步查明,康美药业披露的2016至2018年财务报告存在重大虚假,涉嫌违反《证券法》第63条等相关规定。

2019年8月9日,央视焦点访谈《财务造假须严惩》专题报道点名了康得新、康美药业、辅仁药业(行情600781,诊股)等一批上市公司涉嫌财务造假的违法违规行为。

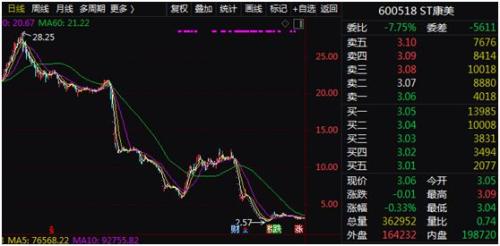

被曝出问题后,康美药业股价开始狂跌,截至目前股价仅报3.06元/股,较2018年的最高价下跌近九成。康美药业曾是千亿市值的“大白马”, 2018年5月末,市值一度超过1400亿元,如今仅剩下152.2亿元,缩水超过1200亿元,不幸被套的投资者亏损惨重。

截至今年一季度末,康美药业股东户数仍超过28万户。

康美药业背后的审计机构也问题不断:近日又吃一张警示函!

▲▲▲

在康美药业及有关责任人员被处理的同时,投资者对康美药业的背后的审计机构也颇为关注,认为相关审计机构可能存在“审而不查”的情形。

资料显示,正中珠江会计师事务所是康美药业2016年至2018年年报的审计机构,该会计师事务所对康美药业2016年报和2017年报给出的均是标准无保留意见。在康美药业涉嫌造假的消息曝出后,该会计师事务所对康美药业2018年报给出的是保留意见。

值得注意的是,根据此前多家媒体的消息,因在康美药业的审计业务中涉嫌违反证券相关法律法规,正中珠江已于今年5月份被证监部门立案调查。

近日,因在个别项目的执业过程中存在问题,正中珠江又收到警示函。

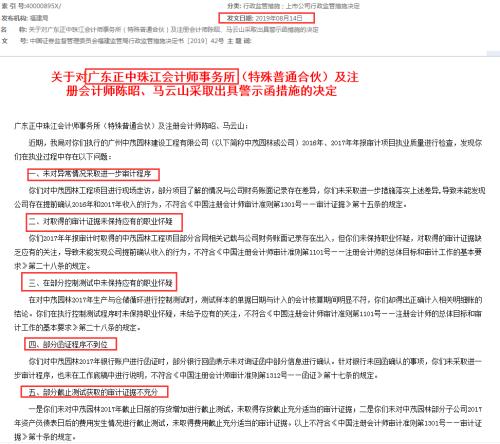

根据福建证监局披露的一份行政监管措施决定书,正中珠江及该所注册会计师陈昭、马云山被出具警示函。

福建证监局指,对正中珠江执行的广州中茂园林建设工程有限公司(以下简称中茂园林或公司)2016年、2017年年报审计项目执业质量进行检查,发现正中珠江在执业过程中存在5个方面的问题。

一是未对异常情况采取进一步审计程序。

正中珠江对中茂园林工程项目进行现场走访,部分项目了解的情况与公司财务账面记录存在差异,正中珠江未采取进一步措施落实上述差异,导致未能发现公司存在提前确认2016年和2017年收入的行为,不符合《中国注册会计师审计准则第1301号――审计证据》第十五条的规定。

二是对取得的审计证据未保持应有的职业怀疑。

正中珠江2017年年报审计时取得的中茂园林工程项目部分合同相关记载与公司财务账面记录存在出入,但未保持职业怀疑,对取得的审计证据缺乏应有的关注,导致未能发现公司提前确认收入的行为,不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条的规定。

三是在部分控制测试中未保持应有的职业怀疑。

正中珠江在对中茂园林2017年生产与仓储循环进行控制测试时,测试样本的单据日期与计入的会计核算期间明显不符,却得出正确计入相关明细账的结论。正中珠江在执行控制测试程序时未保持职业怀疑,未给予应有的关注,不符合《中国注册会计师审计准则第1101号――注册会计师的总体目标和审计工作的基本要求》第二十八条的规定。

四是部分函证程序不到位。

正中珠江对中茂园林2017年银行账户进行函证时,部分银行回函表示未对询证函中部分信息进行确认。针对银行未回函确认的事项,正中珠江未采取进一步审计程序,也未在工作底稿中进行说明,不符合《中国注册会计师审计准则第1312号――函证》第十七条的规定。

五是部分截止测试获取的审计证据不充分。

正中珠江未对中茂园林2017年截止日前的存货增加进行截止测试,未取得存货截止充分适当的审计证据;未对中茂园林部分子公司2017年资产负债表日后的费用发生情况进行截止测试,未取得费用截止充分适当的审计证据。以上不符合《中国注册会计师审计准则第1301号――审计证据》第十条的规定。