重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券(行情600837,诊股)(港股06837)的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

困境中的德银,这次能脱身吗?

(海通宏观姜超、李金柳、宋潇等)

摘 要

问题不断的德银。近年德意志银行一直负面消息缠身,经营遭遇困境。次贷危机和欧债危机后,德意志银行的经营明显恶化。11年以来,德银的营业总收入整体呈收缩趋势,12年德银的净利润从11年的41亿欧元骤降至2.4亿欧元,但15年再度巨亏68亿欧元,并随后连续三年亏损。一方面,欧央行超低利率挤压欧洲的银行业利润。德意志银行18年总收入中,德国占比38%,全欧洲占比一半以上,而私人和商业银行板块,德国更是贡献了70%以上的收入,因而欧元区超低利率环境的影响明显,德银净利息收入11年以来呈下行趋势。另一方面,过去几年德银还频频收到巨额罚单。15年至今罚金总额已逾100亿美元。近年德银资本充足率有所好转,但由于盈利能力承压、频繁受到巨额罚款,因而对其资本不足的担忧依然时常出现。

近年经营情况如何?现阶段德意志银行主要有三大板块:企业与投行业务(CIB)、私人和商业银行业务(PCB)、资产管理业务(AM)。企业与投行业务18年收入130亿欧元,贡献总收入的约50%,但从过去几年收入下滑,利润持续走低。私人和商业银行是第二大业务,收入贡献接近40%,18年利润有所回升。资产管理部收入贡献约10%。三块业务近年表现都不理想,但比较而言,私人和商业银行业务收入增速近年大多时候高于其他两个板块,企业与投行业务占比最大,业绩问题突出,拖累主要来自股票销售交易与全球交易银行。企业与投行业务板块18年的成本收入比高达95%,其具体业务中,股票销售交易部和全球交易部的收入自16年起就持续负增,16-18年的复合年均增速分别为-17%和-6%。

衍生品风险究竟多大?德银的投资银行业务近年对盈利拖累明显,而最令人担忧的问题,是持有的规模庞大的衍生品工具。截至2018年德意志银行持有的衍生品名义本金规模为43.5万亿欧元,折合50万亿美元,但这一规模与其他主要投行相比,其实并不算夸张。而如果以股东权益为基准消除规模效应,则德银的衍生品名义本金规模相比于自身规模确实过大。但衍生品名义本金规模并不能代表交易中的风险,仍需看衍生品的风险敞口。2019年1季度德银的衍生品总风险敞口和净敞口分别为3310和210亿欧元。与其他投行相比也不算大,但考虑到德银资本金规模小于同类投行,其比重仍偏高。从衍生品分布来看,截至18年底德银衍生品中超过80%的交易集中在利率合约,意味着德银的衍生品交易容易受到利率市场变动的影响。18年德银衍生品的问题主要出在权益类,净市值为-38亿欧元,是各类衍生品中最低的。

聚焦本源,积重求返。近年德意志银行负面新闻频现,原因都和德银本世纪初快速扩张投行板块、业务风格激进有关。2000年德银的衍生品总风险敞口规模仅是其总资产的15%,而这一比例在随后快速上升,到08年甚至超过50%,给后来德银的问题缠身埋下了伏笔。19年1季度德银衍生品总风险敞口约是总资产的23%,已经有所下降,但也的确不低。其持有比重较高的是利率类衍生品,隐含的风险与利率走势相关,因而更应关注这些具体资产的表现。持续经营困境下,德银再次宣布战略转型,降低高风险业务,回归传统经营。德银计划退出企业与投资银行业务(CIB)下的股票销售交易并降低在固收销售交易的资本占用;同时新成立企业银行部(Corporate Bank),成为第四大业务板块,更加重视传统的商业银行业务。此次调整和裁员,属于主动转型和瘦身、而非危机引发的被动裁员,是为了降低风险、重回本源。但由于过去多年已经付出了较为沉重的代价,业务结构调整和潜在风险处理也并非一朝一夕,此番调整是否能够真正帮助德银转危为安,或许还要交给时间去回答。

1.问题不断的德银

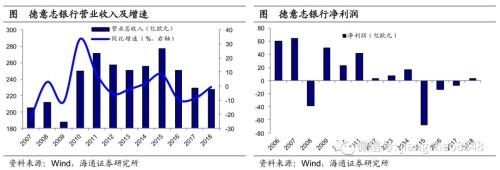

近年来,德意志银行一直负面消息缠身,经营遭遇困境。在经历次贷危机和欧债危机的冲击后,德意志银行的经营明显恶化。尤其是11年以来,德银的营业总收入整体呈收缩趋势,除14和15年外,营收同比均为负增,而盈利恶化更加严重,12年德银的净利润从11年的41亿欧元骤降至2.4亿欧元,随后虽然经历两年恢复,但15年再度巨亏68亿欧元,并连续三年亏损。

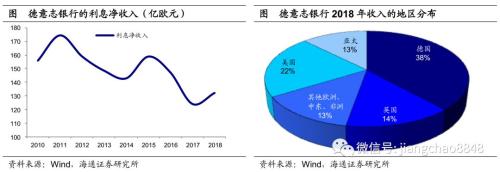

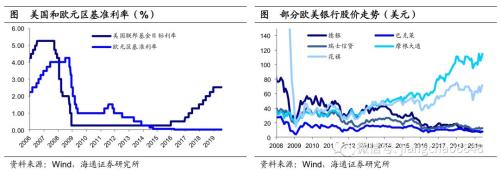

一方面,欧债危机以后,欧洲经济基本面持续下行,欧央行实行超低利率的政策,挤压欧洲的银行业利润。11年以来,欧元区基准利率一降再降,以刺激经济回升,但整体上欧元区的经济复苏却较为乏力。所以,与美国15年以后经历了一轮加息周期不同的是,欧元区则自11年以来将其基准利率维持在零利率的水平,未能真正进入收紧,这也就使得超低利率环境持续对银行的利润形成了侵蚀。

德意志银行虽然跨国经营,但18年总收入中,德国占比38%,全欧洲占比一半以上;而在其中的私人和商业银行板块,德国更是贡献了70%以上的收入,因而德国和欧洲的超低利率环境对德银的经营产生了影响,其净利息收入规模11年以来呈下行趋势。

从股价的表现就可以看出美欧不同的货币政策对银行的影响。除了德银,巴克莱、瑞士信贷等欧洲银行股价走势也同样低迷,而摩根大通、花旗等美国的银行,虽然同样在金融危机后股价大跌,但从14年退出宽松、加息预期升温开始,其走势就与欧洲银行分道扬镳。目前,随着欧洲以及全球经济重新走弱的迹象出现,欧央行甚至可能重新加码宽松政策,这将对欧洲银行业的利润形成进一步挤压。

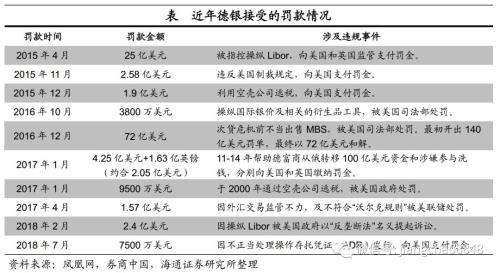

另一方面,过去几年德银自身还频频收到巨额罚单。在金融危机之后,美国对金融监管收紧,陆续针对金融机构的不当行为加强监管和处罚。2015年以来,德银官司缠身,接连收到高额罚单,迄今为止罚金总额已超过100亿美元。从违规类型可以发现,罚款主要针对德银业务经营的违规操作,其中最大的两笔分别是次贷危机前参与误导销售MBS和操纵Libor案。

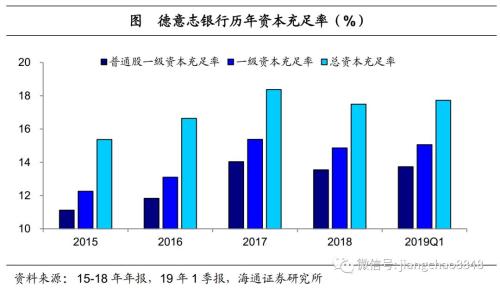

近年德银资本充足率其实有所好转,但其经营困境使担忧并未轻易被打消。根据《巴塞尔协议III》,商业银行普通股一级资本充足率要求为4.5%,一级资本充足率不低于6%,并引入2.5%的防护缓冲资本和0-2.5%的逆周期资本缓冲。截至19年1季度,德银普通股一级资本充足率为13.7%,一级资本充足率15.1%,相较15、16年期间有所提升,且与《巴塞尔协议III》的要求仍有空间。但由于德银近年盈利能力依然承压、又频繁受到巨额罚款,因而关于其资本不足的担忧依然时常出现。

2.近年经营情况如何?

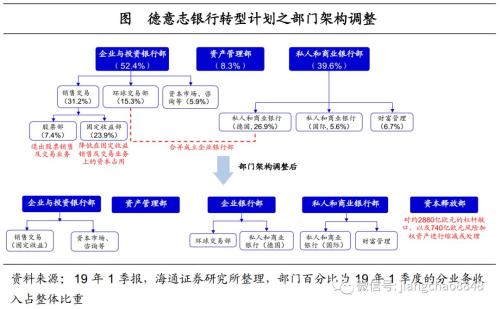

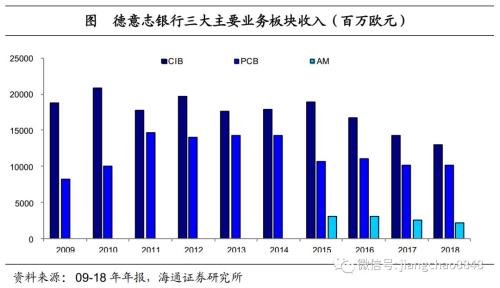

从业务来看,按照18年财报的划分,现阶段德意志银行主要有三大板块,分别是:企业与投行业务(CIB)、私人和商业银行业务(PCB)、资产管理业务(AM)。其中资产管理(AM)是15年架构调整时,从私人和商业银行(PCB)划分出来,成为一个独立版块。

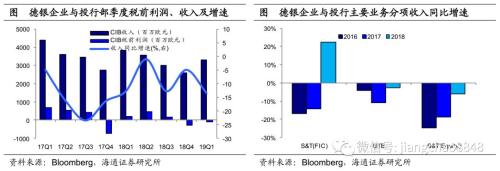

结构上,企业与投行业务对收入的贡献比重最高,18年该业务收入130亿欧元,贡献总收入的约50%,但从过去几年的表现来看,其收入自16年以来逐年下滑,利润16年后也持续走低。私人和商业银行是第二大业务,收入贡献接近40%,收入17、18年同比增速分别为-8.2%和-0.2%,18年利润有所回升。资产管理部收入贡献约10%,自15年成立以来收入持续下行,16-18年年化复合增速为-10.2%,其中16年为亏损状态。

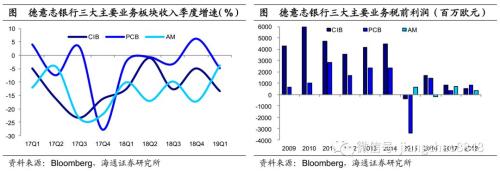

虽然三块业务近年表现都不理想,但比较而言,私人和商业银行业务收入增速大多时候高于其他两个业务板块,资产管理业务季度收入持续负增但19年1季度有所收窄,而企业和投行占比最大,收入下滑显著。

具体来看德银的企业与投资银行板块,其收入占比最大的是三类业务:固收销售交易(S&;T-FIC)、全球交易银行(GTB)、股票销售交易(S&;T-Equity),18年分别贡献了投资银行板块收入的41%、29%和15%,此外还有咨询、股票和债券融资等资本市场业务。

企业与投行业务部利润率较低,18年成本收入比高达95%,拖累主要来自股票销售交易(S&;T-Equity)与全球交易银行(GTB)。股票销售交易和全球交易部的收入自16年起就持续负增,16-18年的复合年均增速分别为-17%和-6%,而固收销售交易(S&;T-FIC)收入增速则由17年的-14%转正为18年的22%。

3.衍生品风险究竟多大?

3.1衍生品规模是多少?

德银的投资银行业务近年对盈利拖累明显,而最令人担忧的问题,就是持有的规模庞大的衍生品工具,那么德银的衍生品风险究竟如何衡量?

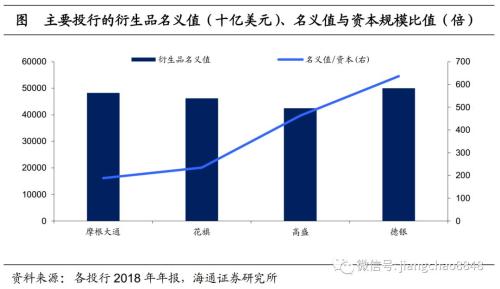

截至2018年德意志银行持有的衍生品名义本金规模为43.5万亿欧元,折合50万亿美元。但这一规模与其他主要投行相比,其实并不算夸张。根据各投行2018年的年报披露数据,2018年摩根大通、花旗和高盛持有的衍生品名义本金规模分别达到48.2、46.2和42.4万亿美元,与德银差距不大。

而如果以股东权益为基准消除规模效应则可以发现德银的衍生品名义本金规模相比于自身规模确实过大。具体来说,2018年摩根大通、花旗、高盛和德银持有的衍生品名义本金分别是其自有资本的188倍、234倍463倍和635倍。

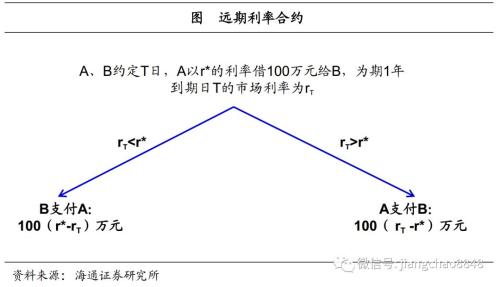

但是衍生品名义本金规模其实并不能代表衍生品交易中所存在的风险,交易对手违约导致的潜在损失才是衍生品的风险敞口。衍生品名义本金仅代表衍生品合约的参考价值,而衍生品交易的主要风险其实来自于交易对手的违约。我们以远期利率合约为例,A与B签署了一项远期利率合约,约定3个月以后A以6%的利率借给B贷款1年,合约名义本金为100万美元。由于远期交易是进行利息差额的交割,如果3个月以后市场利率下降至5%,则B公司将支付A公司基于本金的利息差额1万美元。此时,A、B公司没有发生实际借贷,因此A公司面临的风险并不是损失掉本金100万美元,但是如果B公司到期后不履行合约则会导致A公司统计的1万美元盈利发生损失。

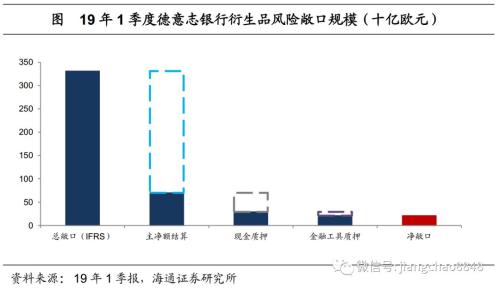

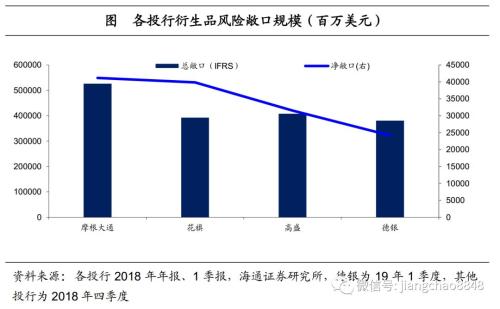

2019年1季度德银的衍生品总风险敞口和净敞口分别为3310和210亿欧元。根据国际财务报告准则(IFRS),德意志银行的衍生品总风险敞口为衍生工具交易中归属德银收益的资产,2019年1季度这一规模为3310亿欧元,远小于18年衍生品名义本金规模43.5万亿欧元。而如果根据美国公认会计原则(US GAAP),拥有多个衍生品合约的双方以净值结算,则德意志银行的衍生品风险敞口大幅缩减为700亿欧元。而如果进一步考虑现金和金融工具抵押品,则衍生品净风险敞口仅为210亿欧元。

与其他投行相比,德银的衍生品总风险敞口和净敞口绝对规模并不算夸张。根据各投行财报,2018年摩根大通、花旗和高盛衍生品总风险敞口分别为5200亿美元左右、3900亿美元左右和4000亿美元左右,均高于2019年1季度德银总风险敞口3800亿美元。如果以净值结算并考虑抵押品,那么2018年摩根大通、花旗和高盛衍生品净风险敞口分别为410亿美元左右、390亿美元左右和310亿美元左右,也均高于2019年1季度德银净风险敞口水平。但是考虑到德银的资本金规模小于这几家投行,实际净风险敞口占德银资本金的比重达到30%,仍然比较高。

3.2衍生品风险在哪里?

从衍生品分布来看,截至18年底德银衍生品中超过80%的交易集中在利率合约。根据衍生品名义本金规模占比来看,德意志银行的衍生品合约主要集中在利率衍生品,其名义本金占比达到81.9%,尽管摩根大通、花旗和高盛的利率合约本金占比也分别达到69.7%、61.3%和76.2%,但是德银的衍生品集中度还是过高。此外,德银的外汇衍生品交易占比达到13.4%,属于第二大交易品种,但是与其他投行相比,德银汇率衍生品占比其实较低,例如摩根大通和花旗的汇率合约名义本金占比分别达到23.0%和32.4%。衍生品过于集中在利率领域,意味着德银的衍生品交易容易受到利率市场变动的影响。

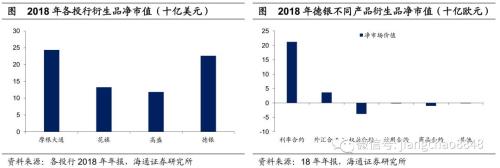

而从衍生品净市值来看,2018年德银衍生品交易具备盈利能力。衍生品的正市场价值反映了投行在衍生品交易中盈利部分,而负市场价值则反映了衍生品交易亏损部分,两者的差值可以用于衡量投行的衍生品盈利能力。根据各投行年报,2018年摩根大通、花旗、高盛和德银的衍生品净市值分别为243亿美元、132亿美元、118亿美元和226亿美元,德银的衍生品交易盈利能力高于花旗和高盛,当然这与德银衍生品名义本金较高也有一定关系,反映了德银对于衍生品交易存在一定程度的依赖。

分产品来看,18年德银衍生品的问题主要出在权益类。2018年德银在利率衍生品和外汇衍生品的净市值分别为212亿欧元和36亿欧元,是衍生品交易获利的主要来源。其中利率衍生品正市值2030亿欧元,负市值1818亿欧元,规模都远超其他衍生产品,这与德银衍生品交易主要集中在利率领域有关。相比之下,2018年德银在权益衍生品净市值为-38亿欧元,是最低的,而本次德银裁员主要集中在权益部门,也就不难理解。

4.聚焦本源,积重求返

4.1激进扩张,弊病频现

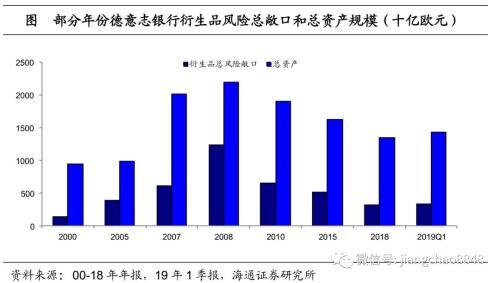

近年来,德意志银行因为罚款、亏损、裁员等负面新闻频频成为市场关注的焦点。究其原因,无论是金融市场违规、还是巨大的衍生品规模、或者投资交易亏损,都和德银本世纪初快速扩张投行板块、业务风格激进有关。以衍生品为例,从资产结构来看,2000年德银的衍生品总风险敞口(衍生工具交易中归属德银的资产)规模仅仅是其总资产的15%,而这一比例在随后快速上升,到08年甚至超过50%,给后来德银的问题缠身埋下了伏笔。

19年1季度德银衍生品总风险敞口大约是总资产的23%,已经有了下降,但也的确不低。08年次贷危机,雷曼、贝尔斯登等银行持有大量衍生品,当外部环境恶化、次级贷款违约,衍生品资产价格急跌,银行持有的账面价值大幅缩水,最终导致银行破产。所以看到德银巨大的衍生品风险敞口,往往也容易联想起潜在的风险。但严格来说,并不能将衍生品的规模简单等价于风险。雷曼等银行的倒闭根源还是相关的资产出了问题,以此来看德银,其持有比重较高的是利率类衍生品,隐含的风险与利率走势相关,因而更应关注这些具体资产的表现。

4.2降低风险,回归本源

持续经营困境下,德银再次宣布战略转型。15年德银就曾更换高层、调整和制定新的战略并重组部门架构,意图提高效率、降低风险。但从过去三年的经营效果可以看到,自救效果并不显著。今年7月,德银再次宣布重大战略转型。

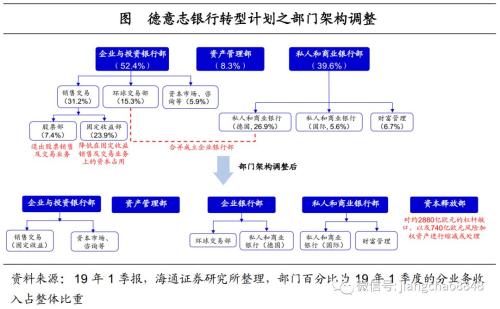

降低高风险业务,回归传统经营。根据今年新的转型计划,部门架构方面:(1)德意志银行将退出投资银行业务(CIB)下的股票销售交易业务(S&;T-Equity),并降低在固定收益销售及交易业务(S&;T-FIC)上的资本占用,尤其是利率业务。这意味着德银从近年对收入拖累最多的部门入手,开始降低其高风险的投行业务的比重。

(2)德银宣布新成立企业银行部(Corporate Bank),由原架构中的企业与投资银行部(CIB)下属的环球交易部(GTB)、私人银行部(PCB)下的德国本土商业银行业务组成,成为与企业与投资银行、私人和商业银行、资产管理并列的第四大业务板块。这其实是更加重视传统的商业银行业务。

(3)此外,为了降低资产风险,德银还将创建一个资本释放部(Capital Release Unit),初步对约2880亿欧元的杠杆敞口及740亿欧元风险加权资产进行缩减或处理。

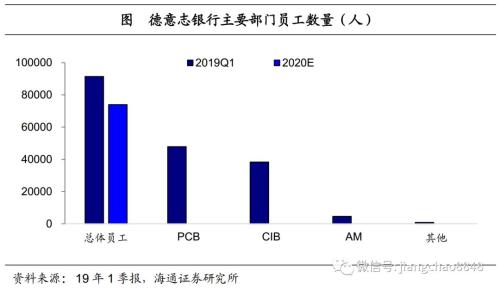

削减成本、聚焦核心,提高可持续盈利能力。截至19年1月底,德银全球员工达9.1万人,其中企业与投行部共有员工约3.8万人。根据转型计划,截至2022年,德银预计将裁员1.8万人,涉及19.7%的员工,并削减固定成本60亿欧元。对比德银的调整对象及分业务经营情况,此次业务调整的主逻辑为裁撤、削减业绩大幅下滑的业务,将资源集中于板块以提升公司未来盈利能力。

此次德银战略转型和部门调整,是为了降低风险、重回本源。虽然裁员引起关注和恐慌,但结合经营情况不难发现,此次部门调整和裁员计划,属于主动转型和瘦身、而非危机引发的被动裁员,目的在于降低近年持续亏损的高风险业务比重,更加重视传统的商业银行业务。德银CEO表示,聚焦客户需求,是德银重回全球领先银行的立业之本。今年6月底美联储公布的银行压力测试显示,德银美国分行通过测试,而此前几年测试中,德银均未通过。说明近年德银不断采取资产重组、缩小外国资产业务及风险敞口的努力,没有完全白费。德银的转型和瘦身有助于降低风险,但由于过去多年已经付出了较为沉重的代价,业务结构调整和潜在风险处理也并非一朝一夕,此番调整是否能够真正帮助德银转危为安,或许还要交给时间去回答。