摘要

6月12日,央行公布5月金融统计数据:5月新增社融1.4万亿元,同比多增4466亿元;M1回升至3.4%、M2增速持平在8.5%;金融机构贷款增加1.18万亿元,同比多增300多亿元。我们的观点是:社融增速反弹,货币维持宽松。

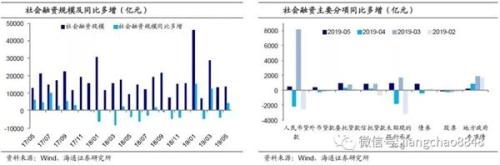

非标拖累减轻,支持社融多增。5月新增社融1.4万亿元,同比多增4466亿元,其中,对实体发放贷款1.19万亿元,同比多增459亿元;表外非标融资拖累减轻,同比少减近2800亿元,分项来看,委托贷款、信托贷款、未贴现的银行承兑汇票分别同比少减少939、884、971亿元;地方政府专项债券净融资1251亿元,同比多增239亿元;企业债券融资同比多增858亿元;股票融资同比少增179亿元。5月社融同比多增的主要贡献来自非标融资大幅少减。去年4月底资管新规落地后,非标融资规模5月后走低,形成较低基数,这一趋势未来或仍将延续。

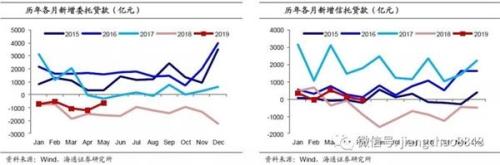

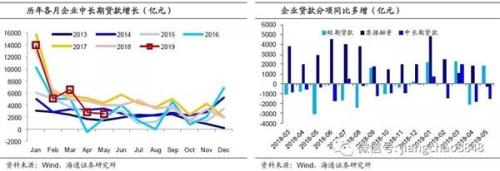

信贷小幅增长,企业短贷多增。5月人民币贷款增加1.18万亿元,同比多增300多亿元。其中居民部门贷款增加6625亿元,较去年同期多增近500亿元,居民短贷同比少增272亿元,而中长贷多增754亿元;企业部门贷款增加5224亿元,基本持平去年同期,其中企业短贷同比多增约1800亿元、中长贷同比少增约1500亿,票据融资同比少增300多亿元。

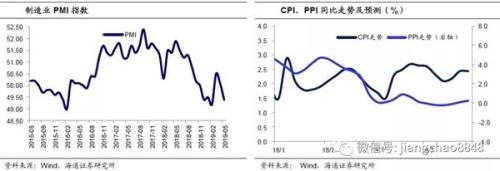

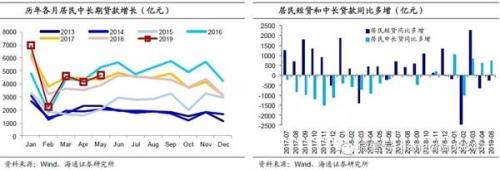

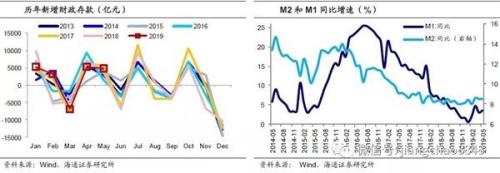

M1回升、M2持平。5月财政存款增加4849亿元,同比多增近1000亿。5月M2同比持平于8.5%,M1同比回升至3.4%,M0同比上升至4.3%。

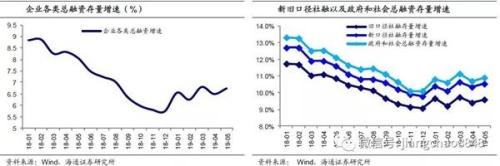

社融增速反弹,货币维持宽松。5月社融存量增速从4月的10.4%回升至10.6%,我们测算若不含专项债社融存量增速从9.4%回升至9.6%,政府和社会总融资存量增速从10.7%回升至10.9%。

4月社融增速回落而5月小幅反弹,但以非标少减和企业短贷贡献为主。近两个月经济低位徘徊,往后看通胀压力有限,央行行长近期表示,当前利率处于合适的水平,但若未来环境恶化,有足够的政策空间应对。我们预计,货币仍将维持相对宽松。

6月12日,央行公布5月金融统计数据:5月新增社融1.4万亿元,同比多增4466亿元;M1回升至3.4%、M2增速持平在8.5%;金融机构贷款增加1.18万亿元,同比多增300多亿元。我们的观点是:社融增速反弹,货币维持宽松。

1、 非标拖累减轻,支持社融多增

5月新增社融1.4万亿元,同比多增4466亿元。其中,对实体发放贷款1.19万亿元,同比多增459亿元;表外非标融资拖累减轻,同比少减近2800亿元,分项来看,委托贷款、信托贷款、未贴现的银行承兑汇票分别同比少减少939、884、971亿元;地方政府专项债券净融资1251亿元,同比多增239亿元;企业债券融资同比多增858亿元;股票融资同比少增179亿元。

社融同比多增的主要贡献来自非标融资少减了近2800亿元。去年4月底资管新规落地后,非标融资规模5月后走低,形成较低基数。5月委托贷款减少631亿元,而去年同期减少了1570亿元;5月信托贷款减少了52亿元,而去年同期减少904亿元;5月未贴现的银行承兑汇票减少770亿元,而去年同期减少了1740亿元。这一趋势未来或仍将延续,对社融增速起到支撑。

2、 信贷小幅增长,企业短贷多增

5月人民币贷款增加1.18万亿元,同比多增300多亿元。其中,居民部门贷款增加6625亿元,较去年同期多增近500亿元,居民短贷同比小幅少增272亿元,而中长贷同比多增754亿元。

企业部门贷款增加5224亿元,基本持平于去年同期,其中,企业短贷同比多增约1800亿元,增加比较明显,但同时中长贷同比少增约1500亿元,此外票据融资同比少增300多亿元。国内经济3月回升,但最近两月生产、需求双双放缓,外部环境也面临不确定性,或对企业预期产生影响,也不利于信贷的持续大幅扩张。

3、M1回升、M2持平

5月财政存款增加4849亿元,同比多增近1000亿元。4月居民部门存款同比多增251亿元,而企业部门存款同比多增1042亿元。5月M1同比回升至3.4%,企业短期流动性有所改善,M2同比持平于8.5%,M0同比上升至4.3%。

4、 社融增速反弹,货币维持宽松

5月社融存量增速从4月的10.4%回升至10.6%,我们测算若不含专项债社融存量增速从9.4%回升至9.6%,政府和社会总融资存量增速从10.7%回升至10.9%。企业各类总融资增速从6.5%升至6.7%。

4月社融增速回落而5月小幅反弹,但以非标少减和企业短贷贡献为主。近两个月经济低位徘徊,往后看通胀压力有限,央行行长近期表示,当前利率处于合适的水平,但若未来环境恶化,有足够的政策空间应对。我们预计,货币仍将维持相对宽松。