可供出售金融资产主要包括债券投资(占比71.45%)、同业存单(占比27.69%)银行间/同业/非银/企业/债券等,截至2018年末金额为504.64亿元,占比较前一年的25.73%有所下降,但仍然高达21.71%;

持有到期投资金额为206.45亿元,占比由前一年的7.2%上升至8.88%;

应收款项投资金额为187.27亿元,由21.63%下降至8.06%。

将三个子项金额加总,截至2018年末,厦门银行的证券投资合计金额占资产比重就达到了38.65%。

安永华明在该行年报审计意见里面表示,截至去年末,以公允价值计量的金融资产和金融负债分别为662.12亿元,占总资产高达28.49%。

当然,厦门银行也有意识地调整资金配置:其表示正加大贷款投放力度,降低证券投资合计占资产比重,使得资产结构不断优化。

二、对公存款流失近百亿,零售存款基数太小

“吸存”对于一个银行的重要性无需赘言。一个不容忽视的现象是,厦门银行的存款支柱――对公存款,正呈现负增长状态。

截至2018年末,厦门银行公司存款合计为816.53亿元,占吸收存款总额的67.56%;而就在2017年末,公司存款还高达913.02亿元,占比81.73%。

也就是说,厦门银行的公司存款在去年减少了96.5亿元,降幅一成多。拆解来看,其公司活期存款由512.62亿元下降至432.86亿元,定期存款由400.4亿元下降至383.67亿元。

当然厦门银行不是对公存款下滑的孤例子。放眼目前A股上市银行,长沙银行(行情601577,诊股)、贵阳银行(行情601997,诊股)、郑州银行(行情002936,诊股)三家银行均出现下滑。

另外一方面,厦门银行虽然表示“重视零售业务,并将个人存款作为重点业务开拓”,但事实上个人存款余额的基数及比重还比较小。该行零售存款在2018年末才162.69亿元,仅占吸收存款总额的13.46%。

三、营收艰难回暖,利息净收入微降

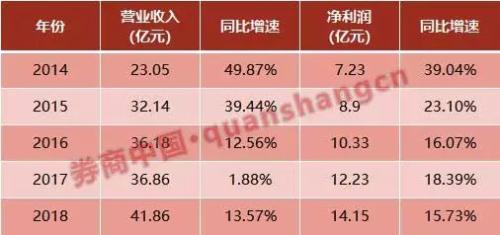

厦门银行在去年创出了41.86亿元的营业收入,较2017年的36.86亿元增长13.57%;净利润14.15亿元,同比增长15.73%。这样的业绩增速乍看上去很正常,但如果将观察区间拉长至近五年,可以看出,厦门银行在经历了2014年、2015年的盈利快车道后大幅滑坡,目前似乎处于“低谷”过后的艰难复苏期。

厦门银行2018年的净利增速为15.73%,不仅仅低于2017年的18.39%,也是自2014年以来的最低档位。不过好的一面是,该行营收增速终于走出2017年1.88%的历史最低值,回到了一个正常的水平。

完成2018年还算让股东满意的业绩的压力,似乎都压在了去年下半年。因为就在去年前两季度,厦门银行的营业收入还只有18.76亿,比前年(2017年)上半年18.98亿元的营收还少,被银行委以重任的“开门红”至少从数据上不能得到体现。2018年营收双位数增长的“保卫战”,在去年下半年打响。

去年上半年发生了什么?一个令业界印象深刻的事件是千万级罚单。去年1月,厦门银监局对厦门银行开出罚单,称其存在票据融资转让接受远期回购协议、同业投资接受第三方金融机构信用担保及票据转贴现业务未按规定面签、用印的问题。罚款高达2450万元,这个数字在未上市的城商行里,极其罕见。

拆解其营收结构,2018年厦门银行绝对支柱利息净收入由42.25亿元略微下滑至41.47亿元;手续费及佣金净收入由2.98亿元下滑至2.91亿元。同时利息支出为61.84亿元,同比大幅增长了9.32%。厦门银行表示,这主要是由于其各项业务的持续扩张,各项负债规模同步增加,进而导致利息支出上升。

当然好的势头也在显现,厦门银行去年的成本收入比为27.78%,同比下降了1.89个百分点,该行称这是由于对管理费用及纳税成本进行了有效管控。此外,该行资产收益率(ROA)0.64%,比上年略有提升。

四、一季度不良率抬头,充足率略降

中国债券信息网上厦门银行一季报显示:截至3月末,该行不良贷款余额为11.45亿元,较2018年末的11.09亿元上升;不良率1.35%,同样由2018年末的1.35%上升。

不良“双升”之下,厦门银行一季度末的实际计提贷款损失准备余额为25.25亿元,并已在去年就将逾期90天以上贷款已全额纳入不良贷款管理。

此外,“失血”现象隐现,其2018年末的资本充足率为15.03%,核心一级资本充足率为10.85%;而截至一季度末,这两项指标分别降低至15.01%和10.75%。

阳面:用三张特色名片级业务区别于同业

小微、两岸(金融)和金融市场――记者了解到,这三大业务板块是厦门银行区别于同业的特色业务板块。

小微:小微贷款撑起全部贷款半壁江山

厦门银行年报显示,截至2018年末,其小微贷款余额396.28亿元,占全部贷款余额高达49.68%,占公司贷款的六成以上,完成小微贷款“两增两控”目标。其民营企业贷款余额355.12亿元,占企业贷款的比例为72.84%,不良率为2.63%。

机制到位才能保障效果。早在2013年,厦门银行便借鉴台北富邦银行在小微信贷业务的打法,在原有小企业信贷业务的基础上,针对小微企业客群进一步做客户细分,设立新兴金融部专司负责小微金融业务拓展。

近年来,为批量获客、精准营销及风控信评,厦门银行还引入了税务数据,实现“以税定贷”。此外,事实上目前全国银行都在力推的“无还本续贷”业务,厦门银行是最早一批推出的银行(该行相关产品名为“接力贷”)。

两岸金融:从对公向零售延伸

台湾富邦金控受让其子公司富邦银行(香港)所持有公司股权,直接成为厦门银行第二大股东,这被厦门银行内部定义为“截弯取直”,同时也标志着厦门银行成为台资金融机构入股大陆城商行的第一例。

厦门银行一直力图将服务台资企业打造成名片级业务,该行早在2009年就在总行设立台商业务部,是大陆银行中首个面向台资企业设立专业服务机构的银行,并在台商聚集的厦门、福州、重庆区域下设专司服务台企客户的支行及经营团队。

此外,厦门银行并与包括凯基银行、高雄银行、台湾工业银行等多家台湾银行同业建立起业务关系,签署了国际版本的衍生性金融商品总协议(ISDA)。

至于对台金融产品创设,该行较早针对台企的融资和汇兑需求,推出了包括两岸异地抵押融资、同名外汇结算账户转账等。截至2018年12月31日,厦门银行直接服务台籍企业603户,存款余额25.92亿元,贷款余额14.28亿元。

在零售业务方面,厦门银行实现了全国实时跨行取款、转账免手续费、台湾地区所有银联标识ATM取新台币减免手续费、可办理人民币跨境汇款。截至2018年12月31日,厦门银行拥有台籍零售客户3.8万户;财富管理业务方面,厦门银行管理的台籍客户金融资产25亿元人民币。

两岸金融服务已然成厦门银行的经营特色和亮点之一。去年,厦门银行还获批向台湾及往来两岸的商旅人士及中央预算单位工作人员等特定群体,开展信用卡业务,服务两岸人士的能力进一步得到提升。

金融市场:持续设立持牌专营机构

厦门银行是目前福建省内唯一一家获得非金融企业债务融资工具B类主承业务资格的城商行;同时,也是极少数拥有上海黄金交易所金融类会员资格的城商行。

其实,厦门银行是金融市场业务资格和牌照最齐全的城商行之一,共拥有近30张金融市场业务牌照,业务涵盖资金业务、债券交易、票据业务、理财业务、黄金业务、外汇业务、衍生品交易、债券承分销、资产证券化等各类市场上的主要品种。

厦门银行于2016年、2017年获批在中国(福建)自由贸易试验区的厦门片区及福州片区内设立持牌专营机构――厦门自贸试验区资金营运中心和理财中心。其中资金营运中心是国内首家也是唯一一家获批在自贸区设立的资金营运中心专营机构。厦门银行表示,专营机构的设立进一步完善了公司金融市场及资产管理业务的组织架构,进一步强化了公司市场化的经营机制。