顶尖财经网(www.58188.com)2019-11-22 22:17:41讯:

11月22日晚,中国飞鹤(6186.HK)发布澄清及复牌公告,详尽披露了税务部门出具的公司纳税证明、银行机构出具的现金状况证明、市场占有率证明等相关资料,以回应GMT做空报告的质疑。

不惧质疑,纳税证明、银行现金状况、市场占有率全公开

针对GMT报告的质疑,飞鹤拿出了纳税证明和现金状况证明、尼尔森市场占有率数据。“纳税证明和现金状况证明、市场占有率数据均由外部机构提供,税务机关和银行本身又是极具公信力的机构,所以100%可信。”有券商行业分析师认为。

中国飞鹤在公告中表示,在GMT报告公布后,飞鹤今天取得了国家税务机关出具的纳税证明。纳税证明显示,2018年度及2019年1-6月,飞鹤的纳税总额(包括企业所得税、流转税等)分别为约20亿元、14亿元人民币。飞鹤认为,纳税记录可以反映出公司整体的经营规模和状况。

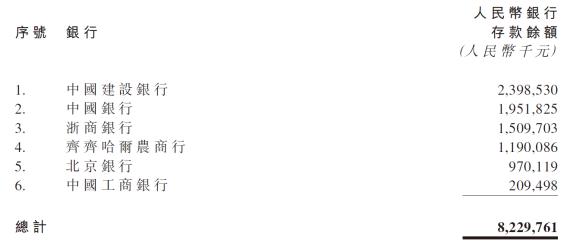

飞鹤还公布了多家银行出具的银行存款证明,今年9月30日飞鹤在中国建设银行、中国银行(行情601988,诊股)、浙商银行(行情601916,诊股)、北京银行(行情601169,诊股)等多家银行的现金存款余额合计超过82亿元人民币。

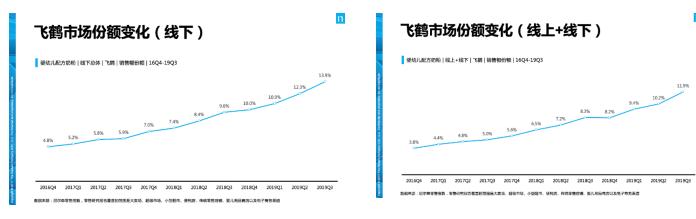

另外,据尼尔森出具的市场占有率报告,飞鹤在中国婴幼儿配方奶粉市场的份额呈现不断提升的态势。在线下市场,今年3季度飞鹤的份额为13.9%,比2016年4季度提升9.1个百分点;在线上、线下整体市场中,今年3季度飞鹤的份额为11.9%,比2016年4季度提升超过3倍。

同时,飞鹤在公告中强调,公司上市时的联席保荐人摩根大通、招商证券(行情600999,诊股)(香港)有限公司、建银国际金融有限公司对飞鹤的财务及业务状况进行过全面尽职调查;招股书中的财务报表均由外部独立的会计师事务所审计,并出具了无保留意见的审计报告。

高利润率缘于飞鹤的品质溢价

GMT报告质疑的另一个焦点是,飞鹤的利润增长迅速,利润率显著高于同行。数据显示,2016-2018年,飞鹤的归母净利润分别为4.17亿、11.6亿和22.42亿元,三年平均复合增速高达131.87%。在毛利率方面,今年上半年飞鹤的毛利率为67.48%,处于行业较高水平。

对此,公司也做出了正面回应:“本公司保持相对高的利润率,主要由于本集团顺应行业发展趋势,在过去几年专注毛利率较高的高端婴幼儿奶粉产品,来自于该等产品的收入占比持续增长。此外,本公司亦持续推进精细化管理,加强费用管控。”

事实上,早在上市之前,飞鹤就已经披露了公司的产品收入结构。近年来,飞鹤在高端奶粉、超高端奶粉产品上持续发力,是鲜有的能够与国际乳企在高端产品上正面竞争的品牌。2018年高端产品销售额占比达64.1%,比2016年提升21.5个百分点;今年上半年,飞鹤的高端产品营收占比进一步提升至66.5%。

飞鹤产品的高品质形象深入人心得益于持续不断的自主创新。据了解,飞鹤在两个关键领域不断改善产品:一是使飞鹤产品更接近中国母亲的母乳,二是使飞鹤产品更适合中国宝宝体质。同时,飞鹤在北纬47°黄金奶源带上打造出婴幼儿配方奶粉的专属产业集群,实现了从牧草种植、奶牛饲养、生产加工、物流仓储、渠道管控、售后服务各环节全程可控,确保产品的安全健康。飞鹤57年来,专注、专业、专一做婴幼儿奶粉品类,已经建立起完善健全的专属产业集群,并铸就了以科技创新力、更适合的品牌力、更适合的产品力、强大的渠道服务力、团队战斗力、精细化的管理能力形成的核心。