导读:

-营业收入127亿、净利润13.59亿(扣非归母10.73亿元),分别同比上涨42%、53%(55%);

-毛利率33%,与2017年度相比上涨6%;

-总资产负债率较年初下降2.16%(较一季度下降2.79%),净资产负债率大幅下降102.76%;

-上半年经营性净现金流同比收窄90亿,其中二季度实现经营性现金流入41亿元,实现单季度经营性净现金流大幅转正的历史性突破。

总结泰禾集团(行情000732,诊股)中期报数据,我们发现泰禾集团包括经营业绩增长能力、主营业务盈利能力、经营层面抗风险能力等在内的各项经营指标均得到大幅提升,这种财务指标的集体优异表现,反映出了泰禾集团整体经营水平的显著提高。

2018年8月17日,泰禾集团(股票代码000732)发布半年度报告。下面,我们摘取部分有代表性的财务指标分别从增长水平、盈利能力、风险抵御及发展潜力角度进行逐一分析。

增长水平:结转收入复合增长30%以上,净利同比增长超50%

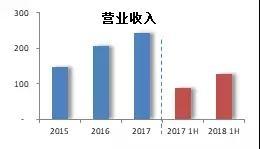

上半年,泰禾集团营业收入126.88亿元,同比增长42.1%;净利润13.59亿元,同比上涨52.5%;归母扣非净利润10.73亿元,同比上涨55.45%。

近三年结转收入复合增长30%以上,各项利润指标同比增长50%以上,表现卓越。同时,基于其近两年销售业绩的快速增长,锁定了前景广阔的未来预期回报。

图1:泰禾集团近几年营业收入及净利润情况

据来源:企业业绩公告

盈利能力:毛利率同比增加6个百分点至33%,盈利能力持续提升

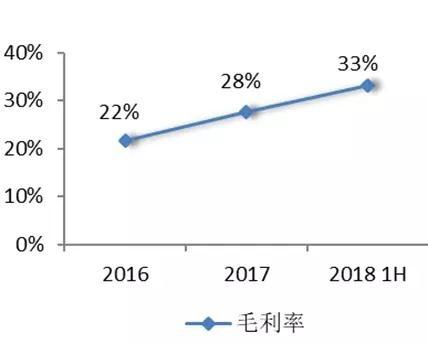

2018年上半年,泰禾集团盈利能力持续提升,毛利率为33%,较2017年度上升6个百分点,净利率10.7%,较2017年度上升0.9个百分点,保持了一贯地增长势头。

图2:泰禾集团近年毛利率及净利率情况

数据来源:企业业绩公告

在2018年上半年结转的项目中,有部分重要项目为2016年初左右并购或竞拍取得,个别项目考虑并购溢价款后的土地成本每平米甚至不到4000元,低成本土地与高品质产品售价使得公司毛利实现大幅上涨。

风险抵御-负债率水平:净负债率大幅降低102个百分点,去杠杆成效卓越

2018年上半年,泰禾集团总资产负债率较年初下降2.16个百分点,较一季度降低2.79%,净负债率更是大幅下降102.76个百分点,在当前大的金融环境下,泰禾集团降杠杆决心坚决,动作迅速、有力。据悉,泰禾集团将会坚持降杠杆的战略,进一步优化其资产负债结构。

风险抵御-经营性现金流:持有现金增加32%,经营性现金流进入转正周期

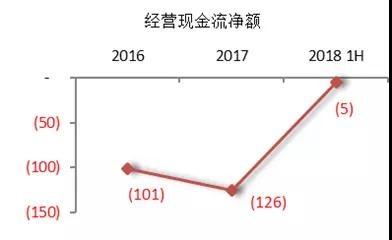

2018年半年度,泰禾集团持有现金大幅增加,期末货币资金余额218.99亿,较年初增长32%。上半年经营性净现金流同比收窄90亿至净流出5亿,其中二季度实现经营性现金流入41亿元,实现了单季度经营性净现金流大幅转正的历史性突破。

图3:泰禾集团经营性现金净流量表现

数据来源:企业业绩公告

泰禾集团前期投入大量资金用于土地和项目储备,实现公司从百亿到千亿规模跃升的同时,因此在过去年度,经营性现金流持续为负。但这种大规模投入,虽然造成前期资金上较大压力,可同时也保障了公司业务规模持续稳定扩张。随着大量优质土地的持续变现,未来经营性现金流入预计会大幅增加,泰禾集团将迎来经营性现金流持续为正的发展时期。

风险抵御-融资结构:融资结构进一步优化,融资性流入实现百花齐放

2018年上半年,泰禾集团拓宽多种融资渠道,在银行贷款、中期票据、私募债、资产证券化等领域多元化发展,多元化创新融资取得突破。截至上半年,泰禾集团尚有476亿元授信额度尚未使用。同时,上半年推进包括公司债、购房尾款ABS、长租公寓ABS、供应链ABS等各类资产证券化融资。报发行各类融资产品金额合计276.5亿元,其中125.5亿产品已取得主管部门无异议函,另有151亿元产品已在主管部门审核过程中。

2017年以来,泰禾集团利用去年的融资窗口期,通过主动置换,逐步实现其“短债换长债”的债务结构调整目标。随着今年上半年3-5年期的美元债券的在海外的成功发行,以及之前获取的土地逐步达到“四证齐”条件,原债务结构中的前期土地融资(多来自信托及资产管理公司)逐步被置换为成本相对低且还款时间与项目回款保持同步的银行开发贷款,再加上泰禾集团在国内资本市场上的多元化融资的逐步落位,泰禾集团的债务结构中还款期相对较长、融资成本相对较低的来自银行端及资本市场端的融资占比有所提升,“短债换长债”效果进一步显现,为预计要发生的流动性紧张年份做好了充足准备,融资结构得到显著优化。

发展潜力-销售能力:土储布局合理,产品线覆盖高中低端客户全面需求,产品力轻松实现高维打低维,医疗教育协同效果凸显,助力销售业绩持续爆发

泰禾集团的土地集中分布在一线及核心二线城市,如北京、上海、广州、深圳、福州、郑州、太原、济南、杭州、南京、苏州、武汉、佛山、东莞、中山等地产需求旺盛的城市,具备较高的土地价值和极强的销售潜力,而且,泰禾集团以其十年磨一院的精神打造出的“院子”IP作为依托,开发出了院子系、大院系、小院系、府系、园系、中央广场系、新天地系等产品线,基本覆盖了高端、中端及刚需改善等所有类型的客户需求。另外,基于数年来深耕北京、上海两地高端客户市场的丰富经验和对产品的不断迭代升级,在泰禾将经过北京上海客户反复打磨过的产品带入其布局的强二线城市后,往往直接获得客户的广泛认可,真正实现了高维打低维,迅速占领市场的同时,始终保持着较高的去化速度。

另外,泰禾集团全面加快医疗、教育、养老、影视、保险等“泰禾+”战略落地。医疗方面,引入世界最顶尖医疗设备及国内顶尖医生打造的健康管理中心相继开放,可以为客户提供国内最好的体检服务的同时,还可以实现直通国际顶尖医院顶尖医生的治疗服务;教育方面,引入英国排名前二名的中学为业主提供服务,并着手打造国际上最先进的从0岁到高中的全方位教育服务体系;整体引入台湾养老团队,打造国内最好的养老软硬件服务;影视方面,快速布局各大城市影院,并实现客户在家中即可以同步观看院线大片;保险方面,全面为客户解决各种医疗、教育等支付问题等。这些举措在持续提升“泰禾+”与地产主业协同能力的同时,进一步提升了泰禾集团的品牌影响力,进而提高了溢价空间,同时也成为泰禾集团区隔于其他地产商的重要护城河。

基于此,2018年上半年,泰禾集团销售规模继续保持了高增长态势,根据中指院销售排行榜数据,1-6月泰禾集团销售金额达670亿元,同比增长68%。

发展潜力-盈利能力:前瞻性的一二线城市低成本取地战略,提前锁定了未来的业绩增长能力

泰禾集团坚决落实只进一二线城市的战略要求,且自2016年起,基本不参与公开市场的招拍挂拿地模式,改为严控成本的收并购及合作取地模式。在该战略模式下,泰禾集团的土地储备不仅都位于一线城市及未来发展强劲、抗风险能力高的强二线城市,且综合拿地成本得到有效控制,不仅远低于公开市场价格,且在之前两年地价一路走高的时候,不仅实现了土储大幅增加的同时,而且实现了取地成本的一路降低。2016年,泰禾土储成本平均约为6500元/平方米;2017年,降到5500元/平米;而2018年上半年,共新增8宗土地,新增建面157万平方米,土地投资金额57.88亿元,新增土地均价不到4000元/平,土地投资及成本进一步得到了很好把控。

现在,这种富有前瞻性的取地策略带来的土地成本优势红利初步显现,使得即使在近年各城市限购、限价等政策因素的不利影响下,泰禾集团的盈利能力仍在持续提升。大量的战略性土地储备(7000亿左右)为泰禾集团未来继续高速发展提供了足够的保障,提前锁定了未来的业绩增长能力,并且由于土储位于核心城市,且成本足够低,泰禾集团现有土地储备具备较强的应对市场波动风险的能力,着实实现了进可攻、退可守的状态。

综上,预期公司未来销售额将大幅增涨,对应的现金回款规模和利润规模也会大幅提升,同时,资产负债率在今年初迎来高点后将进入下行通道,经营性现金流情况也会进入转正通道,公司的抗风险能力将进一步提高。结合公司2-3年结利的特点,预计未来2年净利润及毛利率也将有更加亮眼的表现,各项指标将进入均好上升通道。