来源: 海通策略 股市荀策

核心结论:①今年来A股跌幅创下08年以来第四次全球居前,换手率降至166%,风险溢价升至3.13%,接近历史均值向上1倍标准差,投资者信心低迷。② 市场担忧经济的中长期增长模式,即新时代中国经济如何由大变强。 6月下旬以来国内政策微调对冲短期内外因素对基本面的影响,中长期只有改革才能扭转悲观情绪。③市场大格局仍是中期磨底过程中的短期反弹,市场阶段性企稳反弹多是上证50领先创业板指。未来行情向上超预期看改革加速,向下超预期看中美关系恶化。

A股如何才能走出颓势?

最近一周中美贸易摩擦升级导致市场再次出现调整,上证综指、中小板指、创业板指分别跌幅4.6%、8.1%、7.1%,尤其是创业板指再创新低,反映投资者信心仍然低迷。6月下旬以来,政策持续微调以对冲去杠杆和中美贸易摩擦带来的不利影响,但中长期来看,只有改革才能治本,也只有改革才能扭转市场悲观情绪。

1. A股市场投资者信心低迷

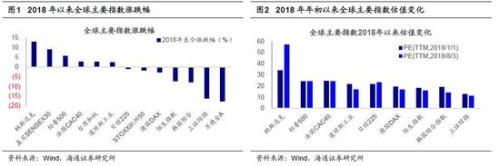

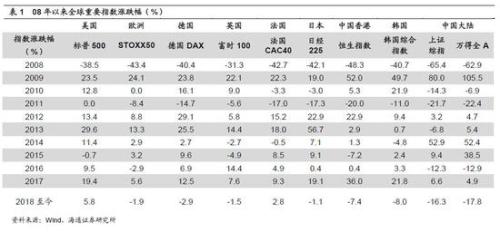

08年来A股第四次跌幅居前。8月1-2日中美贸易摩擦再次升级,市场快速下跌。从今年自2月以来A股持续下跌,上证综指、万德全A年初至今分别下跌17%、19%,而美国标普500、欧洲STOXX50、日经225指数、恒生指数、韩国综指等今年以来涨跌幅分别为5.8%、-1.9%、-1.1%、-7.4%、-8%(详见表1),A股创下2008年以来第4次跌幅居前。前三次分别为2008年(上证综指跌幅65.4%)、2010年(-14.3%)、2016年(-12.3%)。2008、2010年A股跌幅垫底,主要源于当时国内通胀压力较大,CPI最高分别在08年4月达8.2%,10年11月达5.1%,当时货币政策持续偏紧导致市场没有反弹机会。2016年A股跌幅全球居前主要受16年1月初市场熔断的影响。今年A股再次全球跌幅居前,实际上从基本面来看A股并不差,2018年上半年GDP同比增速6.8%,相比美国(2.7%)、欧洲(2.3%)、德国(2.2%)、日本(1.7%)、印度(6.6%)等,我国经济增速仍然居各大经济之首。目前A股的估值全球横向比较同样不高,上证综指PE(TTM)为12.9倍,相比标普500指数24.3倍、欧洲STOXX50的16倍、德国DAX指数14倍、日经225指数17倍、印度孟买SENSEX30的24.4倍等来看相对偏低(详见表2)。2月以来A股下跌主要源于两方面原因,内部是去杠杆背景下股市微观流动性被破坏,外部是中美贸易摩擦影响了市场情绪。

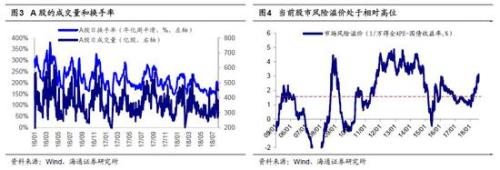

A股市场投资者信心低迷。我们在7月8日策略周报《反弹窗口期》提出A股跌幅已经很可观,估值接近历史底部,国内货币政策逐渐微调,短期进入反弹窗口期。从7月初低点至7月底,上证综指、创业板指最大涨幅分别为8.3%、8%。而在8月1-2日中美贸易摩擦再次升级之后,三个交易日中市场前期涨幅快速回吐,并且创业板指再创新低,反映投资者信心脆弱。8月1日美国商务部宣布对44家中国企业实施技术封锁,8月2日美国贸易代表声明拟将对从中国进口的约2000亿美元商品加征税率由10%提高至25%。从8月1日以来三个交易日,上证综指、创业板指累计跌幅已经分别达4.7%、5.1%。从情绪指标来看,市场情绪迅速降温。从成交量、换手率等指标来看,今年以来A股成交量平均341亿股/日,换手率平均186%,截至2018/8/3已经降至280亿股/日、166%。2016年以来A股成交量、换手率最低分别在230亿股/日、150%左右,相比而言目前的成交量和换手率指标已经偏低。股市风险溢价率也再次回到高位,目前10年期国债收益率3.46%,股市风险溢价3.13%,已经超过2016年1月底2638点时的风险溢价率2.97%。从2005年以来股市风险溢价率向上1倍标准差是3.3%,目前也已经接近。根据wind测算的基金仓位同样回落,股票型基金仓位由7月初的87.7%降至86%,前十大股票型基金仓位由87%降至83%,混合型基金仓位由68.2%降至67.5%。

2. 只有改革才能根本上扭转市场情绪

政策不断微调对冲国内外负面影响。从6月15日中美贸易摩擦升级以来,国内政策持续微调。6月24日央行年内第三次宣布降准。7月20日央行发布资管新规细则,银保监会发布理财新规,利于缓解流动性紧张局面。7月23日的国务院常务会议部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展。7月31日中央政治局召开会议分析研究当前经济形势和经济工作,第一条就是是保持经济平稳健康发展,提出“六稳”,财政政策要在扩大内需和结构调整上发挥更大作用,要把好货币供给总闸门,保持流动性合理充裕,同时也强调坚定做好去杠杆工作,把握好力度和节奏。这与之前国常会一样,确认政策微调。8月1-2日中美贸易摩擦再次升级,之后我国也很快推出应对措施。8月3日,中国国务院关税税则委员会决定将对自美进口的约600亿美元商品按照25%、20%、10%和5%四档不同税率加征关税,征税措施的实施日期将视美方行动而定。与此同时,央行发布公告,拟将远期售汇业务外汇风险准备金率将从0%调整为20%,这一政策调整释放出稳定汇率的信号。8月3日国务院金融稳定发展委员会在第二次会议中,也重点研究了进一步疏通货币政策传导机制、增强服务实体经济能力的问题。短期对冲去杠杆和贸易战负面影响的政策微调仍在持续推进过程中。

改革才是根本的解决之道。政策微调只能短期对冲去杠杆和中美贸易摩擦带来的不利影响,中长期来看,只有改革才能治本,也只有改革才能扭转市场悲观情绪。今年以来A股持续调整,市场没信心的核心是担忧经济中长期增长模式,即新时代中国经济如何由大变强。我们前期多次提出今年2月以来市场调整的主要原因内部是去杠杆破坏了股市微观资金供求,外部是中美贸易摩擦影响了市场情绪。从去杠杆的角度来看,BIS数据显示2017年我国整体杠杆率255.7%,低于日本373.1%、英国283.3%、欧元区258.3%,与美国251.2%接近。总量看我国杠杆率不算高,但结构性问题显著,我国非金融企业部门杠杆率明显偏高,我国160.3%,日本103.4%、欧元区101.6%、英国83.8%、美国73.5%,其中国企尤其是地方国企杠杆率最高,尤其是地方融资平台。实际上去杠杆的核心是降低地方融资平台的杠杆,本质上是如何解决地方财政收入分配的问题。而从中美贸易摩擦的角度来看,2017年中国GDP已经接近美国的60%,中国的快速崛起难以避免的会引发中美间的矛盾。但我国目前仍然是大而不强,从世界500强的角度来看,2018年120家中国企业入围世界500强,仅次于美国的126家,中美入围企业销售利润率为5.1%、7.4%,中国企业多而不精。中国GDP总量全球第二,但人均GDP全球排名第71位,中国实体经济整体大而不强。未来我国经济如何从大到强?这一方面要依靠供给端鼓励创造创新,实现制造升级,具体需要加大研发投入、为企业减税降费、通过直接融资大力培育创新型企业。另一方面要在需求端助力中产阶级崛起,实现消费升级。我国居民财富呈典型金字塔分布,而美国则呈橄榄球型分布。为顺利实现消费升级,当务之急是加快个人所得税改革,充分发挥税收制度的收入调节功能,详见前期报告《从世界500强看中国经济由大到强的前景-20180801》。

3. 应对策略:行稳致远

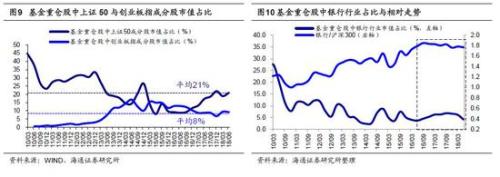

大格局仍是中期磨底过程中的短期反弹。我们一直把2016年1月底上证综指2638点以来的市场,定性为箱体震荡的大圆弧底,类似于02/1-05/6、12/1-14/6,市场在震荡过程中估值水平不断下移,以时间换空间,形成中长期的圆弧底。这轮圆弧底的打磨仍需时间,宏微观基本面自16年2季度来已经见底企稳,但是去杠杆背景下资金供求一直紧张,圆弧底右侧即新一轮牛市要等去杠杆高峰过去,资金供求关系出现拐点。未来去杠杆的高峰需要看到地方融资平台的杠杆比率下降,这意味着结构性去杠杆取得实质成效,资金面或迎来转折点。短期在中美贸易摩擦升级的背景下市场情绪低迷,政策持续微调对冲国内外的负面因素,市场仍定性为中期磨底过程中的短期反弹。投资品种上,以上证50、上证红利为代表的价值股相对更优。从历史来看,市场阶段性反弹中多是上证50、上证红利率先见底,之后创业板指代表的成长都会表现,如2010、12、13、16年,都是政策微调后前期价值风格占优,后期轮换到成长,创业板指中科技类成长是中期转型方向。上证50中银行股性价比更好,目前银行板块机构配置偏低,金融监管政策微调有利于银行板块估值修复。根据基金重仓股数据,18Q2基金配置银行占比为4.07%,较18Q1降低了1.98个百分点,较自由流通市值低配5.26个百分点,位列低配之首。消费白马等四季度估值切换以及外资流入,8月MSCI季度指数评审后,9月3日A股纳入MSCI新兴市场指数的比例将上调至5%。

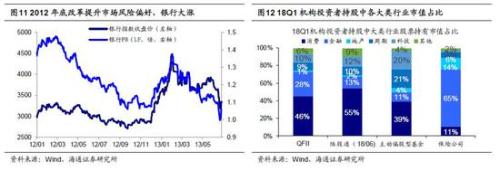

向上超预期看改革加速,向下超预期看中美关系恶化。展望未来市场中可能出现的超预期因素,未来市场向上超预期的可能因素是国内大力推进改革。今年是改革开放40周年,4月国家领导在出席博鳌亚洲论坛2018年年会开幕式时表示,中国决定在扩大开放方面采取一系列新的重大举措,包括大幅度放宽市场准入、创造更有吸引力的投资环境、加强知识产权保护等。后续主要观察时点是10月左右将召开的聚焦经济改革的十九届四中全会。若十九届四中全会前后推出比较大力度的改革措施,将有助提高未来经济潜在增速。7月23日国务院常务会议部署更好发挥财政金融政策作用,支持扩内需调结构促进实体经济发展。未来减税相关改革政策值得关注,对股市而言改革加快将显著提升市场风险偏好,典型的例子如2012年11月中国共产党第十八次全国代表大会召开,改革预期提升,低估值的银行板块率先领涨。而未来市场向下超预期的因素是中美贸易摩擦蔓延升级至其他领域,以及美股下行风险。今年3月以来中美贸易摩擦不断反复影响了市场情绪,8月1-2日中美贸易摩擦升级再次冲击了A股市场。中美贸易摩擦的背后是双方经济实力的中期较量,要警惕中美贸易摩擦出现新的恶化,即中美贸易争端进一步向金融、政治军事等领域扩散。另一个需关注的因素是海外市场大幅波动,尤其是美股下行风险。08年金融危机后低点以来纳斯达克指数、标普500指数与道琼斯工业指数的至今累计涨幅分别为511%、323%与323%,目前美股三大指数中道指和标普500估值均处历史高位,标普500指数PE(ttm)25.6倍、处于2007年以来由低到高90.9%分位,道琼斯工业指数24.6倍、90.2%分位。若出现美股大幅下跌,则会引致全球风险偏好下行,进而导致外资从A股撤出,股市微观资金供求被破坏。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。