解读焦点公司,揭开背后秘密,金融界《解密》,透视中国上市公司的人和事。

如果长生生物的高俊芳是“疫苗女王”,那么康泰生物(行情300601,诊股)的杜伟民无疑是“疫苗皇帝”。这位从江西贫困山区农民家庭走出的防疫站检验员控制着中国乃至全球最大的乙肝疫苗企业。

资料图:康泰生物实控人杜伟民

10年时间里,他贿赂过国家食药监官员,巧妙地“零成本”拿下国资股份,两次在疫苗案中全身而退,坐着34倍牛股康泰生物,成为了真正的“疫苗之王”。如果不是获得香港身份,他一度是江西省首富。

神秘的第一桶金

从多方探寻的结果来看,康泰生物最终成功登陆资本市场,杜伟民的运作至关重要,而关于他的发家史则成了一场“罗生门”。

杜伟民1963年出生在江西井冈山的农民家庭,大学选择了化学专业,毕业后分配到江西省卫生防疫站工作。在担任了4年左右的检验科检验员后,杜伟民与曾在河南开封龙亭区卫生防疫站担任医师、副站长的韩刚君下海创办广州盟源,各占股50%。

2001年9月,长生所将持有的长生实业0.68%的股权以43.79万元的对价转让给了广州盟源。与此同时,长生所还转让了其持有的30%长生实业股份给韩刚君(有爆料为1932万元)。在长生生物期间杜伟民举家移民到加拿大,其个人亦获得加拿大永久居留权,身份则转为香港居民。

杜伟民退出长生生物是在2007年,当时广州盟源将其持有的长生生物0.68%的股权以54.74万元对价转让给了于广谦,6年时间通过转让仅获利不到6万元并不起眼。

但无人知道杜伟民和韩刚君两名检验站的普通员工是如何获得自己数千万的“第一桶金”,而此后杜伟民的人生轨迹众人说法不一。

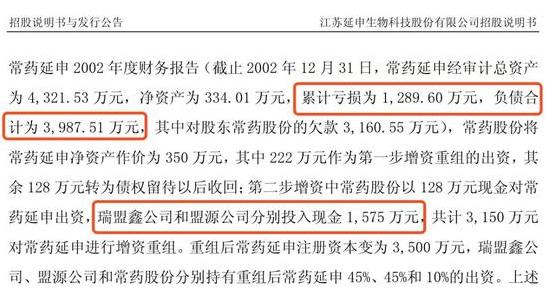

常药延申2002年陷入亏损,2003年至2006年间,韩刚君旗下深圳瑞盟鑫与杜伟民旗下深圳盟源数次对其增资,于2006年牵头完成重组常药延申,并改名为江苏延申,各占股34.5%,两人均担任董事。在此期间,江苏延申在疫苗领域攻城略地,在2006年公司第一大产品流感疫苗取得中国第一大市场份额,第二大产品狂犬疫苗批签发量在2008年位列第四。

2007年10月,江苏延申发起上市冲刺,但在发审会上未能通过。2008年年初,江苏延申发生了对狂犬病疫苗产品效力数据进行修改,违规提取的纯化液(俗称“小样”)替换报批签发抽检样品事件,7名高管最后被批捕。在2006年9月及2008年12月,江苏延申亦因两次生产违规操作被常州市食品药品监督管理局行政处罚。

争议出现在此,广为人知的《疫苗之王》中称,事发后杜伟民在调查组眼皮底下转让江苏延申股份套现2亿元。此前也有报道称,在食药监总局有关领导的帮助下,杜伟民在事发前成功把持有的江苏延申股份转让给先声药业,成功套现2亿元,先声药业索赔时杜伟民补偿5000万元私了。

而杜伟民的哥哥杜牛仔却对此并不认同,他表示事件发生前杜伟民就已经转让了持有的江苏延申的股权,与此事并无干系。

金融界《解密》没有发现官方定论,康泰生物传出上市消息时该事件曾被媒体翻出报道,但此后相关媒体纷纷撤稿。《民主与法制时报》曾将媒体报道汇编后刊文,被杜伟民告上法院,根据“(2016)京02民终4406号”民事判决书,法院判定上述报道没有实际证据,《民主与法制时报》被判侵犯名誉权。

国资亏损让出康泰生物

江苏延申没有完成杜伟民的上市梦,深圳康泰生物成为了下一个猎物,该公司成立于1992年9月成立,历经多次股权变更后,2002年完成整体股份制改造,长年占据乙肝疫苗市场50%以上的份额,但由于产品线单一业绩始终未能达到上市标准。

2008年6月4日彼时康泰生物的实控方国家开发投资公司以丰富产品线为由计划重组民海生物,“由于康泰生物产品单一、缺乏独有专利技术,企业市场竞争力逐年降低,康泰生物亟需通过重组丰富产品线,扭转研发和营销方面的劣势,会议原则同意优先选择民海生物作为重组对象。”杜伟民由此开始登场。

2008年8月15日,康泰生物股东大会审议通过深圳瑞源达(注:杜伟民及其妻子持有100%瑞源达的股权)、王峰和郑海发以民海生物100%股权作价24289万元认购康泰生物增发的18200万股股份的决议。其中杜伟民所有的深圳瑞源达受让康泰生物38.75%股权,成为第一大股东,其本人担任董事长、总经理,成功入主康泰生物。

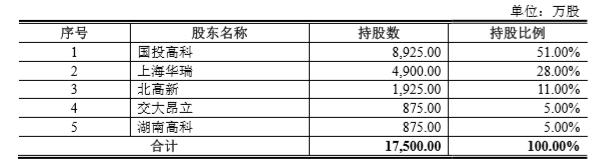

图:重组民海生物后股权结构

此后,2002年国营转民营时期的五大发起人国家开发投资公司(股份后无偿转让给子公司国投高科)、北高新、湖南高科、交大昂立(行情600530,诊股)、上海华瑞相继退出,其中国投高科、北高新、湖南高科、上海华瑞的股份最终由杜伟民控制的深圳瑞源达28384.75万元接盘,现任董秘苗向则以1853.75万元接盘了交大昂立持有的股份。

图:原五大改制发起人股权结构

一系列操作并不复杂,然而让解密君难以理解的是,五大发起人悉数具有国资背景,除国投高科以外,其余四家均以低于2002年进入时的价格转让,如此定价是否使得国有资产出现流失值得商榷。

而更值得注意的是,在以整体不到2元接手五大发起人的股份后,短时间内杜伟民即将其中部分以15元左右的价格“倒卖”给一级市场的专业机构,这是否说明康泰生物股份(行情600201,诊股)的真实价格远高于五大国资背景发起人的转让价格?转让是否使国有资产受损?

左手低吸右手高抛

金融界《解密》复盘杜伟民的康泰生物腾挪史,惊叹后者高超的能力。

2008年杜伟民设立民海生物参与重组花费约7600万元(2008年3月31日,北京民海注册资本变更为1亿元,深圳瑞源达持股76%,由此推测杜伟民在北京民海公司投入7600万);2009年-2011年,其控制的深圳瑞源达以28384.75万元接盘五家发起人所持股份;此后分别花费704万元和119万元从苗向、深圳民康受让部分股份,同时王峰将代持股份无偿转让给杜伟民。这是杜伟民获得康泰生物股份的全部成本,合计36807.75万元。

几乎同期杜伟民也在向机构和自然人转手持有的股份。2010年-2011 年期间公司第四次股份转让,深圳瑞源达向18个自然人及机构转让持股获得34195.83万元;2012 年 11 月公司第六次股份转让,深圳瑞源达向朱安平、杜兴连、孟晓兰转让持股获得2422.2万元;此外杜伟民向王华、徐少华、磐霖丹阳、招银国际转让持股获得16515.5万元。这是杜伟民出售康泰生物股份获得的资金,合计53133.53万元。

其中,2011年左手低价(2元左右)接过国资股,右手高价(15元左右)倒卖给机构,巨额收益令人咋舌,接盘者均为招银国际这样的专业机构。

经过一系列眼花缭乱的腾挪,仅从资本角度来看,杜伟民夫妻及其他股东花费1亿元成立民海生物,几个月后即估值2.4亿元通过重组入主康泰生物,然后低价接盘五家国资背景的改制发起人股东的全部股份,再部分高价出售给机构及自然人,夫妻二人在净赚16325.78万元的同时,至2017年上市时还控制了康泰生物62.16%的股份,这部分股份最高市值259亿,解密君想到了一句话,“高!高实在是高”。

迷雾下的民海生物与高官受贿案

此外,在杜伟民入主康泰生物的过程中民海生物扮演了关键的角色,《解密》发现,民海生物于2004年设立,2009年8月14日(被康泰生物并购后)法人由王峰变为杜伟民,中间没有任何公开信息,而其官网中的发展历程一栏中2004-2009年也为空白。

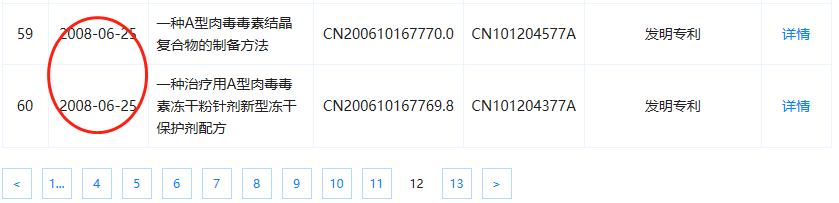

更为奇怪的是,成立后毫无声息的民海生物却在被收购前夕(即2007年末)突然获得四项专利,研究者是现康泰生物董事郑海发,其在加入民海生物前在北京出入境检验检疫局工作。

根据其他媒体报道,北京民海于2004年由深圳盟源与自然人郑海发各出资250万元注册成立,深圳盟源的实际控制人为自然人杜伟民。此后,经过几轮增资以及调整,到2008年3月31日,北京民海注册资本变更为1亿元,同时,深圳瑞源达也成为其股东,所持北京民海股权达到76%,自然人王峰和郑海发分别占13.6%和10.4%。由此来看,杜伟民在北京民海公司总共投入7600万。

北京民海自2004年成立至2008年4月30日(被收购的评估基准日),只有2006年实现营收8.5万元,其他年份均处于无营收状态。

网络上关于民海生物的公开信息极少,解密君找到了一篇2014年的报道,其中有着这样的描述,“找到民海生物,自然会找到其最重要的核心人物魏文进……从其2004年进入民海生物担任研发部负责人后,整整7年,公司并没有上市一个新产品”,这样的公司为何在2008年刚完成1亿元的注册资本变更便能作价24289万元令人生疑。

可以确定的是民海生物被收购后开始井喷式产出研发成果,b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗、无细胞百白破b型流感嗜血杆菌联合疫苗等迅速成为了康泰生物的主要产品,公司发展进入快车道最终得以顺利上市。

然而值得注意的是,2015年4月国家食品药品监督管理总局药品审评中心原副主任尹红章行贿案中却出现了杜伟民的名字,法院文书中称2010-2014年间,民海生物法人杜X(即杜伟民)称公司有几个疫苗正在审评,向尹红章受贿以获得审评便利。就这样一个已经确定的事实,却引发了前几日康泰生物董秘苗向的激烈反应,称“攻击公司大股东”。

图片来源:北京法院审判信息网裁决书

绕不开的“杀婴者”

康泰生物上市之路也并不算顺利,最大的危机是2013年末,10天内8名新生儿接种康泰生物生产的重组乙型肝炎疫苗(酿酒酵母)后死亡,国家食品药品监督管理总局紧急暂停使用康泰生物生产的全部批次重组乙型肝炎疫苗(酿酒酵母)产品。杜伟民由此被称为“杀婴者”。

但2014年1月的调查结果显示该事件属于偶合事件,国家食品药品监督管理总局决定恢复康泰生物相关疫苗的使用,疫苗风波中的杜伟民又一次全身而退,这件事此后被反复提及和质疑。

最终2017年2月康泰生物顺利在深交所挂牌,本月上旬股价一度飙至75元/股,市值站上475亿的顶峰,而2009年杜伟民刚入主时康泰生物估值仅为77936.32 万元,九年时间公司增值一度高达61倍。

34倍牛股涨出“江西首富”

康泰生物等民企为何能在疫苗市场崛起,还要追述到2005年。

在2005年以前,国内对于人体接种疫苗管理极其严格,所有疫苗产品只能通过省级卫生防疫部门销售,只从卫生部直属的六大生物制品研究所(北京、上海、武汉、成都、长春、兰州)和北京天坛生物(行情600161,诊股)所属的中国生物科技集团公司采购,国营资本垄断着这一市场。

2005年,国务院颁布《疫苗流通和预防接种管理条例》,疫苗流通领域一直由疾控系统垄断的局面被打破。在疫病预防控制中心的乙肝疫苗产品招标中,对投标企业从技术、商务、价格三方面进行打分,三项权重占比分别是45%、25%、30%。康泰生物凭借价格优势迅速进入乙肝疫苗市场牢牢占据优势。

一位研究所人士表示,自国家免疫规划疫苗项目的采购公开招标后,深圳康泰采取价格战,此前乙肝疫苗一开始的一人份(3只)出厂价格在15块前左右,而康泰加入竞争之后,价格被挤跌至6.9元。“对于研究所而言,这一价格是明显低于成本价格的。”

2008年杜伟民入主后合并民海生物进一步扩大了产品线,康泰生物在年报中表示,乙肝疫苗上市时间较早,市场份额连续多年保持行业领先,其余3种疫苗产品于2012年底和2013年上市,市场份额增长较快。

2017 年康泰生物实现营业收入11.61 亿元,较上年大幅增长110.38%;2018 年1-3 月,公司实现营业收入4.03 亿元,较上年同期增长176.25%;2018年上半年归属于上市公司股东的净利润比上年同期上升280%至310%,盈利预期在2.68亿元至2.89亿元。惊人的业绩助推公司的股价一路暴涨,实现了上市不到一年半股价最高点一度达到发行价34倍的资本“奇迹”。

持股54.46%的杜伟民成为了大赢家,身家顶峰时高达259亿元,若非移民他将一度成为江西首富。

此外,《解密》发现,IPO前潜伏进入康泰生物的机构大多来历不凡,其中华盖资本背后是医药界大佬徐小林,其筹建了国内第一只人民币医疗产业基金;磐霖资本创始人李宇辉则先后在前君安证券、国泰君安(行情601211,诊股)证券等一线投行工作十年。他们也在康泰生物盛宴中赚得盆满钵满。

6亿元销售费用疑团待解

《解密》注意到,康泰生物近年收入上涨的同时,其销售费用也随之暴涨。2017 年销售费用6.1亿元,较上年增长180.07%,销售费用占营业收入比重为53.00%,较上年增长13.19 个百分点。销售由经销转向直销后,其销售费用较2016年净增加近4亿元。

从公开数据得知,2017年康泰生物前五大客户均为省疾病预防控制中心,按常理而言,此类单位采购均通过招投标流程向社会采购,并不需要巨额的销售推广费用,那为何康泰生物销售推广费用不降反而暴增?逾6亿元的销售费用会又流往何处?

实际上这个问题康泰生物已经自己回答了,2018年5月4日,康泰生物在2017年度业绩网上说明会上有投资者提问“请问公司的销售费用为什么这么高,主要用在哪里了?”康泰生物高管表示,“在直销模式下,公司有通过部分推广商进行终端推广,计提给推广商的销售服务费相应增长。”

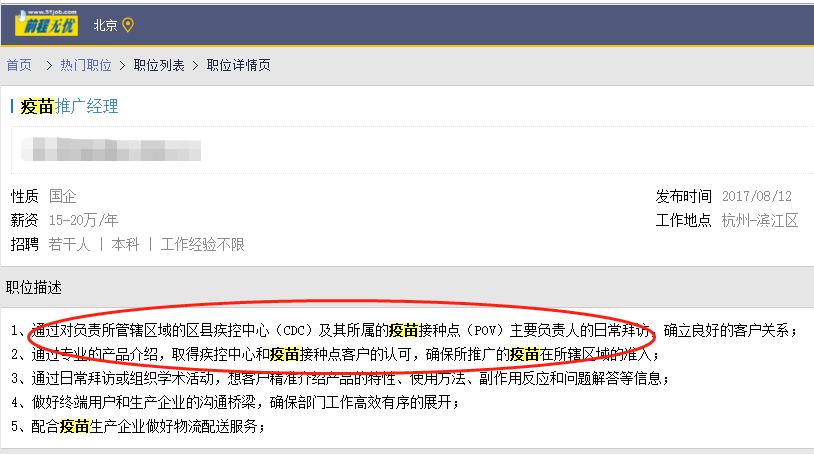

解密君从某招聘网站上看到某企业招聘疫苗推广人员,赫然写着“通过对负责所管辖区域的区县疾控中心(CDC)及其下属的社区卫生服务中心(POV)主要负责人的日常拜访,确立良好的客户关系;通过专业的产品介绍,取得疾控中心(CDC)和社区卫生服务中心(POV)客户的认可,确保所推广的疫苗在所辖区域的准入”。

这或许可以解释为何康泰生物推广销售费用畸高,能创造市场占有率轻松超过“六大所”的奇迹。