来源: 股市荀策

核心结论:①熊市大底特征:一是调整时空大,跌幅50%及以上、距离牛市高点4-5年。二是估值很低,PE在15倍上下、PB为1.5-2倍。三是情绪低迷,破净公司10%、换手率200%左右。②阶段性底部特征:前期跌幅25%左右,通胀不高,政策微调后市场反弹。③目前市场中期属于2638点以来箱体震荡筑底,类似02/1-05/6、12/1-14/6,短期出现阶段性底部的可能性大,消费股做配置,成长股谋弹性。

历史上市场底部的特征

从2月以来市场已经连续5个月下跌,最近一周上证综指最低跌至2782点。投资者关心的焦点是这轮市场下跌究竟会在哪里见底?本文回顾历史分析过去市场底部出现时的一些特征,如2000年以来A股有三次历史大底和四个阶段性底部,以启示当前。

1. 2000年以来三次熊市大底的特征

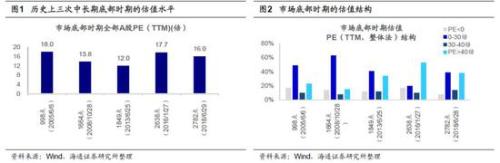

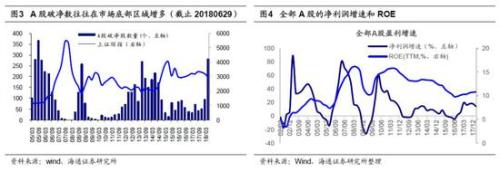

三次熊市大底的市场面特征:跌幅、估值、情绪。2000年以来市场经历了四次熊市,因为2015年6月15日上证综指5178点以来的这一轮熊市是否结束市场有分歧,我们分析前三次熊市大底的特征,对应的时间点分别是2005年6月6日上证综指998点、2008年10月28日上证综指1664点、13年6月25日上证综指1849点。第一,三次熊市跌幅都很大。998点前的下跌始于2001年6月15日的2245点,经历了下跌-盘整-下跌,累计跌幅56%,历时4年。1664点前的下跌始于2007年10月19日6124点,一路下跌1年,累计跌幅73%。1849点前的下跌始于2009年8月4日3487点,经历了盘整-下跌-盘整,一直到14年7月才逐步上涨最终进入下一轮牛市,前后历时近5年,累计跌幅47%。这次5178点至今最大跌幅49%,历时3年。第二,三次熊市大底的绝对估值都很低。998点、1664点、1849点(当时市场是震荡筑底,估值取14年5月最低点值)PE(TTM,下同)分别为18倍、14倍、12倍,PB(LY,下同)分别为1.6倍、2.1倍、1.5倍,目前分别为16倍、1.7倍。从估值结构来看,三次熊市大底时PE在0-30倍之间的个股占比分别为49%、63%、41%,而40倍以上个股比例分别为23%、15%、34%,这次分别为39%、38%。第三,三次熊市大底时市场情绪很低迷。998点、1664、1849点破净公司数量分别为206个(占比16%)、160个(占比10%)、180个(占比7.3%),目前为211个(占比6%),三次熊市大底时全部A股年化换手率分别为196%、287%、135%,目前为178%。

三次熊市出现的背景及走出熊市的动力。回顾998点、1664点、1849点三次熊市大底可见,大背景都是基本面恶化。第一次,2001-2005年的2245点-998点,市场经历了两轮下跌,2001年6月-2002年1月的2245点-1330点,之后进入了2年多1300点-1780点的横盘震荡期,期间出现五朵金花行情,实际上2003-2004年宏微观基本面均好转,当时的港股开启牛市。04年年初固定资产投资增速加快,经济有过热苗头,4月铁本事件标志着宏观调控政策趋紧,10月央行加息,全部A股净利润增速从2004年的26%降至2005的-5.7%,ROE(TTM)从9%回落至7.9%。证监会在2005年4月29日发布《关于上市公司股权分置改革试点有关问题的通知》,宣布启动股权分置改革的试点工作,这引发了市场恐慌,上证综指最终跌破千点大关。直到2005/6/6之后监管层频繁推出利好政策,加上宏微观基本面逐步好转,市场逐步进入波浪壮阔的大牛市。第二次,1664点熊市的背景是,国内宏观政策系统性收紧+全球金融危机冲击。2005-2007年的经济复苏到繁荣,最终推高了通胀,2007年3月开始央行持续加息收紧货币政策,最终到2007年四季度出现经济增速的放缓,由于通胀仍然很高,2008年上半年国内货币政策继续收紧,直到三季度叠加全球金融危机危机冲击,宏观经济与企业盈利都快速下滑,08年全部A股净利润增速从07年的49%降至08年的-17%,ROE(TTM)从15.7%回落至11.9%。之后四万亿投资、十万亿信贷为代表的大规模刺激需求政策推动经济见底回升,股市迎来了V型反转的牛市。第三次,1849点出现的背景是,宏观经济缓慢下行,GDP增速由2012年的8.1%降至2014Q2的7.5%。整体上2012年初-2014年中市场是个圆弧底,其中最低点出现在2013年6月份,源于“钱荒”事件。14年11月央行在正式下调贷款基准利率后货币政策转向宽松,市场迎来一轮流动性驱动的牛市,类似1996-2001年。

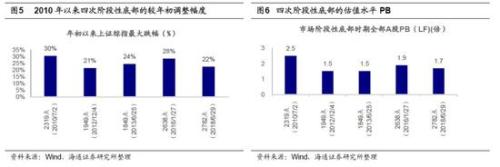

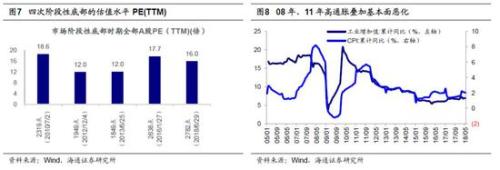

2. 2000年以来四次阶段性底部的特征

四次阶段性底部大多源于政策收紧。2000年以来除了单边牛市或单边熊市的年份,还有好几年出现了大跌后的大反弹,比如2010/7/2的2319点、2012/12/4的1949点、2013/6/25的1849点(圆弧底中的小尖角底)、2016/1/27的2638点,可定性为四次阶段性底部。回顾这四次阶段性底部特征,第一,经历了明显的下跌。这四次上证指数低点相对于年初高点跌幅分别为30%、21%、24%、28%。第二,估值水平较低。四次阶段性低点,市场整体PE分别为18.6倍、12倍、12倍、17.7倍,PB分别为2.5倍、1.5倍、1.5倍、1.9倍。第三,几次下跌多源于政策收紧。2010年下跌源于国内宏观政策收紧,2013年下跌源于银行体系内部监管加强引发钱荒事件,2016年年初的市场下跌源于担忧人民币贬值以及熔断机制的推出放大了投资者恐慌情绪,而2012年的市场下跌主要源于市场基本面的持续恶化。具体来看,2010年经济平稳,企业盈利持续高增长,但通胀升温、价格过快上涨引发宏观政策收紧,央行在2010年1-5月连续3次上调存款准备金率,国务院在2010年4月17日出台抑制地产价格过快上涨的“新国十条”,货币政策和地产政策的同时收紧引发市场调整。2012年虽然宏观货币政策偏松,央行两次降息降准,但GDP增速由年初8.1%降至2012Q3的7.5%,企业净利润增速由2011的11.6%降至2012年的-0.04%,ROE(TTM)由14.9%降至13.1%,基本面持续恶化导致市场下跌。2013年为控制影子银行风险,金融监管不断加强。13年3月,银监会发布8号文,对理财投资非标进行规范,央行也有意通过“高利率去杠杆”,不断发行央票并开展正回购,维持偏紧的资金面,导致资金利率不断走高,13/6银行间隔夜拆借利率从月初的3.4%飙升至最高13.4%,钱荒爆发。2016年年初市场下跌源于在15年12月美国加息后市场担忧人民币贬值风险,以及熔断机制的推出放大了市场恐慌情绪。

政策底出现推动市场底部反弹。回顾市场阶段性底部出现后1个季度后的市场表现,一种是2008、11年全年熊市,没有任何反弹机会,二是2010、12、13、16年都有反弹行情,主要原因是政策微调。2007/10-2008/10和2011/4-2012/1期间市场都呈现单边下跌态势,主要受制于当时通胀压力较大,货币政策一直紧缩,市场没有反弹机会,CPI高点08年4月8.2%、11年9月5.7%。回顾2010、12、13、16年阶段性低点后的反弹:2010/4-6期间市场下跌,7月初货币政策微调,新增信贷放量,同时美国在2010/11推出QE2,推动市场在7-11月反弹,上证综指从2319点反弹至3186,反弹幅度达35%。2012/4-11期间市场持续下跌,2012年11月中国共产党第十八次全国代表大会召开,推动改革预期提升,银行板块领涨,12/12-13/2上证综指从1949点涨至2445点,涨幅25%。2013/2-6期间市场下跌,“钱荒”后央行政策放松,向金融机构提供流动性支持。13/7/12国务院常务会议研究部署加快发展节能环保产业,促进信息消费,拉动国内有效需求,推动经济。流动性改善,叠加经济稳增长信号,推动13/7-9月市场反弹,上证综指从1849点反弹至2270点,反弹幅度23%。2015/6-2016/1期间市场连续出现3次大幅下跌,上证综指从5178点跌至2638点,2016年2月份后宏观政策开始释放稳增长信号,2016年1月新增信贷达2.5万亿,地产政策利好不断,16年2月2日央行出台政策降低买房首付比例,2月19日财政部发文降低个人购买家庭住房契税,以鼓励地产销售。16年2月份国内利好政策出台,叠加市场对美国加息预期缓和,市场恐慌情绪修复带动市场从2016/1/27-16/4/15的反弹,上证综指反弹幅度16%。

3. 当前行情:中期箱体震荡格局中的阶段性底部

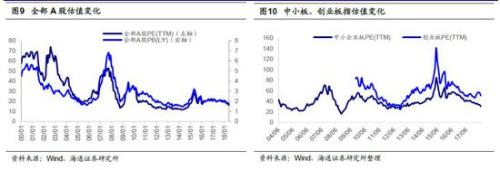

中长期视角:市场处于2638点以来箱体震荡,类似02/1-05/6、12/1-14/6。我们一直将股市分为牛市(夏)、熊市(冬)、震荡市(春秋)三种状态,形象地比喻成春夏秋冬,其中良性的震荡类(震荡中枢上移)似于春天,恶性的震荡(震荡中枢下移)类似于秋天。2016年1月底上证综指2638点以来的市场,可以定性为大的箱体震荡,类似于02/1-05/6、12/1-14/6,市场在震荡过程中估值水平不断下移,以时间换空间,形成了中长期的圆弧底。2000年以来的三次熊市大底,只有08年10月的1664点是尖底,那时基本面环境是内外交困,1年跌幅就达73%,全球金融危机后刺激经济的政策非常强,最终形成了V型反转。02/1-05/6全部A股PE、PB从02年最高的40倍、3.2倍降至2005/6的18倍、1.6倍,12/1-14/6全部A股PE、PB从2012年初的12.8倍、1.9倍降至2014/6的11.9倍、1.5倍,中小板PE从36倍降至28倍,创业板PE从36倍降至29倍。这次A股有可能再次出现圆弧底,主要因为经济内部调结构、去杠杆需要以时间换空间,宏观政策基调是稳中求进、发展中解决问题。实际上,从2016年1月27日上证综指2638点以来,供给侧结构性改革不断深化,实体经济已经在好转,宏微观经济数据都不错,GDP结束2010年-2016年的L型一竖,逐步步入L型一横,上市公司盈利改善,净利润同比从2016年中报最低的-4.7%回升到2017年的18.4%、2018年1季度14.4%,ROE从最低的9.4%回升到10.3%。正是因为盈利增长,市场通过震荡市消化估值,全部A股PE、PB从16年1月底2638点时的17.7倍、1.9倍降至目前的16倍、1.7倍,中小板PE、PB从47倍、3.9倍降至目前的30倍、2.9倍,创业板PE、PB从64倍、5.8倍降至50倍、3.6倍。根据前文分析,对比前三次熊市大底,目前的估值水平也不算高,牛市高点以来的跌幅也不小,市场情绪也算低迷,就是时间上看起来短一点,这样符合宏观背景特征,去杠杆还未结束,压制估值的因素还在,从历史大底或者说新一轮牛市启动来看,市场确实还需要时间。

短期视角:阶段性底部出现的可能性大。短期而言,2月初以来市场已调整近5个月,我们认为目前市场处于中期震荡大底中的阶段性底部,类似12/1-14/6中的2013年6月25日的1849点。第一,跌幅可观。前四次阶段性底部相比年初高点平均跌幅25%,目前2782点较前期高点3587点累计跌幅达22%。第二,估值较低。从估值水平来看,目前全部A股PE为16倍、PB为1.7倍,均已略低于上证综指2638点水平,分别处于2005年以来由低到高的27%分位、9%分位,个股估值结构分布类似1849点。第三,情绪低迷。从情绪指标来看,破净公司数多和换手率低,此外,近期出现强势股补跌现象,这是市场阶段性见底的信号之一,最近贵州茅台(行情600519,诊股)、格力电器(行情000651,诊股)、恒瑞医药(行情600276,诊股)等强势股下跌,类似于2005年5月的贵州茅台、万华化学(行情600309,诊股)补跌,及2012年11月的海康威视(行情002415,诊股)、大华股份(行情002236,诊股)、歌尔股份(行情002241,诊股)补跌。第四,政策微变。6月20日国常会指出要坚持稳健中性的货币政策,保持流动性合理充裕和金融稳定运行,近期央行在二季度货币政策委员会例会中,对关于流动性表述的变化也正式从“保持流动性合理稳定”变为“保持流动性合理充裕”。从盈利看,A股18Q1净利同比为14.4%,预计18年净利同比为13.5%,ROE为11%,7、8月中报即将披露,业绩等待进一步确认。总体上,相对于历次市场阶段性底部,目前A股年内累计跌幅可观,估值和盈利匹配度较好,政策在微调,市场大跌后短期有望迎来反弹机会。行业配置维持《大跌后的机会期-20180623》的观点,消费股做配置,成长股谋弹性。2018年消费白马股盈利仍较优、估值和盈利匹配度不错,基金持股比例较高但外资仍在买入,消费白马股仍是较好的配置选择,如白酒、家电等。成长股如通信设备(5G)、电子制造(半导体)、创新药等。第一,成长股基本面有望迎来拐点,类似2013-15年成长盈利好转,源于产业政策支持技术不断渗透、股市政策支持企业融资。第二,扩内需政策有望聚焦,为应对中美贸易摩擦影响,未来落地扩内需政策的可能性大,新经济是扩内需和调结构的交集。供给侧结构性改革从 “三去”转向“一补”, 产业政策开始向新经济倾斜,如5G投资、半导体产业基金等。第三,持续下跌后成长股估值已经明显回落,7月1-15日中小创公司将预告中报业绩,可以借此选择估值盈利匹配度高的真成长。