来源:招商策略研究

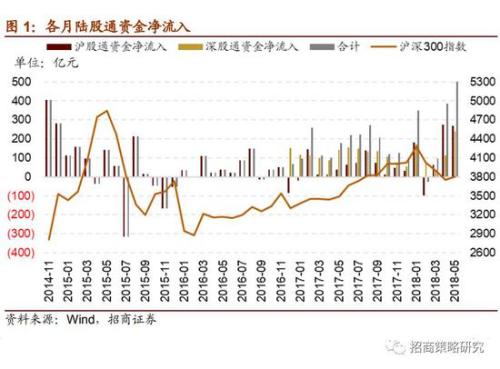

今年以来,在A股纳入MSCI的驱动下,外资积极建仓布局,累积净流入1316.93亿元。5月陆股通净流入508.51亿元,创下沪深港通开通以来单月净流入最高规模,A股正式入摩前夕被动跟踪基金基本完成建仓,未来主动增量资金流入节奏随行就市。当月外资大幅加仓食品饮料、银行、等行业,集中买入消费蓝筹。

核心观点

今年以来,在A股纳入MSCI事件的驱动下,外资积极配置A股,2018年陆股通累计净流入规模已达1316.93亿元。6月1日,A股纳入MSCI正式实施,被动跟踪MSCI指数的基金基本在前一天完成建仓,更多主动配置的增量资金会根据市场行情择时建仓。

5月陆股通净流入508.51亿元,创下沪深港通开通以来单月净流入最高规模。其中沪股通净流入267.96亿元,深股通净流入240.55亿元。

5月末陆股通持股6855亿元,较前一个月增加931.8亿元;占同期A股自由流通股市值的比例为3.17%,较前期明显提升0.43%。其中沪市对应市值4216.9亿元;深市对应市值2638.9亿元。

从陆股通持股的板块分布来看,5月主板占比继续回升,中小企业板占比继续回落,但回落速率减慢,创业板占比回归至3月末水平。主板持股市值占比提升0.27%至80.29%;中小企业板占比下降0.17%至16.56%;创业板占比微降0.10%至3.15%。

大类行业的配置方面,金融地产和TMT行业占比下降明显,消费服务类行业占比明显提升,医疗保健占比继续小幅提升。具体地,金融地产类、TMT类、消费服务类、中游制造类、医疗保健类、公用事业类持股市值占比分别变动-1.1%、-0.8%、+2.3%、-0.5%、+0.3%、-0.2%,资源品类占比基本不变。

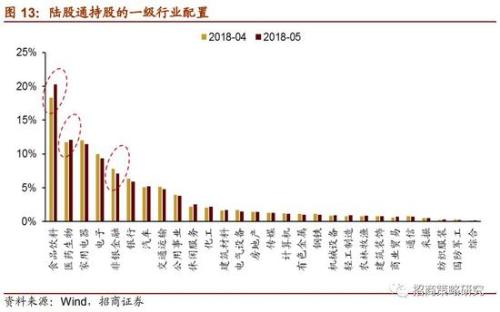

一从级行业持股市值占比来看,占比大幅增加的是食品饮料,配比增幅高达2%;占比大幅下降的包括非银金融、电子、家用电器,占比降幅均超过0.5%。小幅增加的包括医药生物、汽车、休闲服务、化工、商业贸易等;小幅减少的包括银行、交运、电气设备等。

从一级行业调仓来看,28个行业全部净买入加仓。具体地,大幅加仓的行业包括食品饮料、银行、医药生物、电子、化工、家电,加仓比例均超过0.5%;尤其食品饮料行业加仓1.98%,远高于其他行业。小幅加仓的行业包括汽车、非银金融、、建筑材料、机械设备等,加仓比例均不低于0.3%。

从二级行业调仓来看,陆股通大幅加仓的行业包括饮料制造、银行Ⅱ、白色家电等,加仓比例均超过0.5%,其中饮料制造加仓比例达1.78%;小幅加仓行业包括房地产开发、汽车零部件、水泥制造Ⅱ、化学制品等。

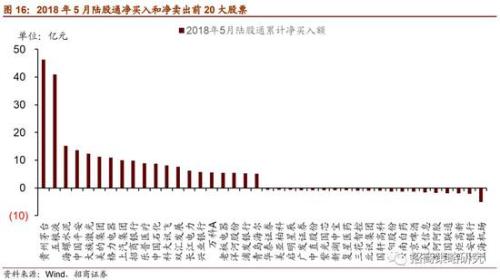

个股方面,在消费板块领涨的行情下陆股通积极配置消费蓝筹。贵州茅台(行情600519,诊股)和五粮液(行情000858,诊股)当月净买入额分别为46.3、 41亿元。其他净买入额较高的包括海螺水泥(行情600585,诊股)、中国平安(行情601318,诊股)、大族激光(行情002008,诊股)、美的集团(行情000333,诊股)、格力电器(行情000651,诊股)、上汽集团(行情600104,诊股)等,净买入均超过10亿元。净卖出规模最高的为上海机场(行情600009,诊股),累积净卖出5亿元。其他净卖出规模较高的包括平安银行(行情000001,诊股)、中炬高新(行情600872,诊股)、中国联通(行情600050,诊股)、东阿阿胶(行情000423,诊股)、航天信息(行情600271,诊股)等。

01

陆股通持股规模

今年以来,在A股纳入MSCI事件的驱动下,外资积极配置A股,2018年陆股通累计净流入规模已达1316.93亿元。继4月净流入386.5亿元后,5月继续放量、积极布局,当月净流入508.51亿元,创下沪深港通开通以来单月净流入最高规模,其中沪股通净流入267.96亿元,深股通净流入240.55亿元,尤其5月31日净流入57.48亿元。

目前国际市场跟踪MSCI指数的总资金量规模达13.9万亿美元,其中有15%至20%是被动型资金。6月1日,A股纳入MSCI正式实施,被动跟踪MSCI指数的基金基本在前一天完成建仓,更多主动配置的增量资金会根据市场行情择时建仓。

截至2018年3月末,境外机构和个人持股规模达1.2万亿元,占同期A股自由流通股市值的比例为5.39%;其中,通过陆股通持股5661.8亿元,约占外资持股总规模的47%,较2017年3月的32.7%已经大幅提升,可以看出陆股通越来越成为境外资金投资A股市场的重要途径。

2018年5月末陆股通持股6855亿元,较前一个月增加931.8亿元;占同期A股自由流通股市值的比例为3.17%,较前期明显提升0.43%。具体地,5月末陆股通持有的股票1815只,较前一个月减少1只;其中沪市持股777只,对应市值4216.9亿元;深市持股1038只,对应市值2638.9亿元。

02

陆股通持股的板块配置

从陆股通持股的板块分布来看,2018年5月主板占比继续回升,中小企业板占比继续回落,但回落速率减慢,创业板占比回归至3月末水平。具体地,主板持股市值占比80.29%,较4月末提升0.27%;中小企业板占比16.56%,较4月末下降0.17%;创业板占比3.15%,较4月末微降0.10%。

03

陆股通持股的行业配置

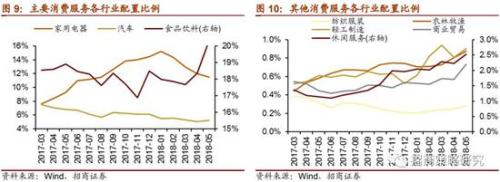

大类行业的配置方面,金融地产和TMT行业占比下降明显,消费服务类行业占比明显提升,医疗保健占比继续小幅提升。具体地,5月末消费服务类行业占比42.4%,较前期大幅上升2.3%;金融地产类行业占比14.4%,较前一期大幅下降1.1%;TMT类行业市值占比12.4%,较4月末明显下降0.8%,继续前期下降态势;中游制造类行业占比为8.5%,下降0.5%;医疗保健类行业占比为12.1%,提升0.3%;此外,公用事业类占比下降0.2%至3.8%,资源品类占比与前期持平。

从细分行业来看,TMT行业中的电子、计算机和通信占比下降,分别下降0.6%、0.1%、0.1%至9.3%、1.1%、0.7%,传媒占比维持不变。

上游资源类行业中,建筑材料占比与前一期持平;钢铁占比较前一期下降0.2%至1.0%;采掘、化工占比基本与前一期持平;有色金属行业占比较前一个月继续下降0.1%至1.0%。

中游制造业中,占比最高的交通运输行业继续下降0.3%至4.8%,连续第3个月下降。其他中游制造业中,电气设备占比下降0.2%至1.5%;国防军工占比下降0.1%;机械设备占比提升0.1%;建筑装饰、综合行业占比与前期持平。

三大消费服务类行业中,食品饮料占比大幅上升,上升2.0%至20.3%;家用电器继续下降0.5%至11.5%,目前是连续第4个月下降;汽车行业占比继续回落0.2%至5.2%。其他消费服务类行业中,休闲服务行业占比上升0.3%至2.5%,商业贸易占比上升0.2%至0.7%,轻工制造和农林牧渔占比均上升0.1%至0.9%,纺织服装基本与前期持平。

金融地产类各行业占比回落。非银金融、银行分别下降0.7%、0.4%至7.1%、5.9%;房地产行业占比基本与前期持平,为1.4%。

5月末医药生物行业持股占比为12.1%,较前期继续小幅增加0.3%。

从一级行业来看,陆股通持股依旧集中在食品饮料、医药生物、家用电器、电子、非银金融等行业。其中,2018年5月持股占比大幅增加的是食品饮料,配比增幅高达2%;占比大幅下降的包括非银金融、电子、家用电器,占比降幅均超过0.5%。小幅增加的包括医药生物、汽车、休闲服务、化工、商业贸易等;小幅减少的包括银行、交运、电气设备等。

陆股通调仓方面,按照申万一级行业分类,28个行业全部加仓。具体地,大幅加仓的行业包括食品饮料、银行、医药生物、电子、化工、家电,加仓比例均超过0.5%;尤其食品饮料行业加仓1.98%,远高于其他行业。小幅加仓的行业包括汽车、非银金融、房地产、建筑材料、机械设备等,加仓比例均不低于0.3%。

从二级行业看,2018年5月陆股通大幅加仓的行业包括饮料制造、银行Ⅱ、白色家电等,加仓比例均超过0.5%,其中饮料制造加仓比例到1.78%;小幅加仓行业包括房地产开发、汽车零部件、水泥制造Ⅱ、化学制品等,加仓比例均不低于0.25%。只有6个二级行业减仓,包括机场Ⅱ、通信运营Ⅱ、高低压设备、电机Ⅱ、园林工程Ⅱ、视听器材等,减仓比例均比较低,不超过0.03%。

04

陆股通重仓股

2018年5月,陆股通积极配置消费蓝筹。净买入规模最高的为贵州茅台,净买入46.3亿元;其次为五粮液,累积净买入41亿元。其他净买入额较高的包括海螺水泥、中国平安、大族激光、美的集团、格力电器、上汽集团等,净买入额均超过10亿元。净卖出规模最高的为上海机场,累积净卖出5亿元。其他净卖出规模较高的包括平安银行、中炬高新、中国联通、东阿阿胶、航天信息等,净卖出额均超过1.5亿元。

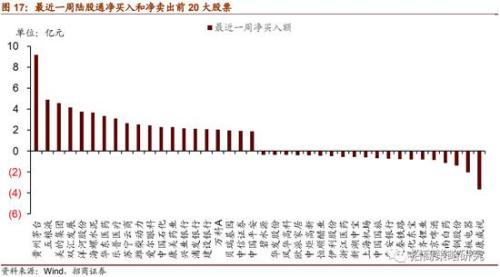

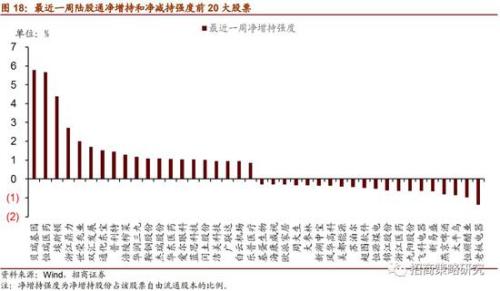

具体的,就最近一周而言,陆股通净买入规模较高的包括贵州茅台、五粮液、美的集团、双汇发展(行情000895,诊股),主要为食品饮料类。净卖出规模较高的包括海康威视(行情002415,诊股)、老板电器(行情002508,诊股)、包钢股份(行情600010,诊股)、云南白药(行情000538,诊股)等。从净增持强度来看,增持强度较大的包括贝瑞医药、恒瑞医药(行情600276,诊股)、埃斯顿(行情002747,诊股),净增持比例超过自由流通股的4.3%;净减持强度较大的包括老板电器、恒顺醋业(行情600305,诊股)、太平鸟(行情603877,诊股)、燕京啤酒(行情000729,诊股)等,净减持比例超过自由流通股的0.8%。

2018年5月末,陆股通前二十大重仓股仍然以消费、电子和金融行业龙头为主。