来源: 股市荀策

核心结论:①4月以来高频中观数据回升,基本面进入预期纠偏期,预计18年两位数的利润增速支撑市场向上。对基本面更敏感的陆港通北上资金近半个月流入额已超17年月均值。②创业板1季报预告数据靓丽源于大市值公司业绩优异,创业板指并未因此大涨说明投资者预期和配置进入理性阶段,风格摇摆望平稳。③维持前期判断:市场一季度折腾、二季度向上,价值龙头携手成长龙头,如银行、通信、电子、医药等。

蓄势待发

最近一周市场整体趋稳,上证综指略微上涨0.9%,上证50微涨0.9%,创业板指微跌0.7%。我们4月初报告《进入4月风格决断期——再论18年与13年的相似-20180401》提出4月随着基本面和政策面更明朗,市场的趋势和风格经历年初躁动轮涨后面临决断,目前宏微观数据逐渐披露,我们维持报告《拨云见日——2018年2季度市场展望-20180408》的观点,经历1季度折腾后2季度市场将向上,市场正蓄势待发。

1. 基本面隐忧望消退

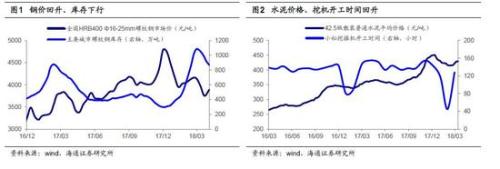

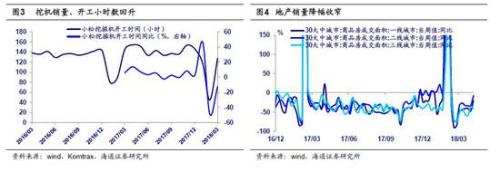

4月以来高频的中观数据回升。前期报告我们分析总结过市场的三大担忧是:第一,基本面是否变差?第二,金融监管会否影响资金面和市场风险偏好?第三,市场风格是否会走向另外一个极端?2月以来投资者对宏微观基本面担忧加剧,源于中美贸易摩擦升级、3月钢材煤炭价格不振,投资者担忧外需和内需。我们之前分析指出,3月中观数据比较疲软与今年春节较晚、两会时间较长导致开工较晚有关,目前跟踪发现4月以来高频的中观数据纷纷回升。螺纹钢价格从3月底3752元/吨升至4月10日3890元/吨,库存从3月初1008万吨降至4月5日的920万吨,6大发电集团周度日均耗煤量同比从2月底-31.1%回升至4月7日7.4%,普通水泥平均价格从3月16日的415.4元/吨升至4月6日的428.5元/吨,复合水泥平均价格从358.3元/吨升至369.7元/吨,3月挖掘机销量3.8万台,同比增速78.9%,小松挖掘机开工时间回升至128.1小时。4月以来销售降幅收窄,30大中城市商品房成交面积同比增速从3月25日的-45%上升至4月8日的-21%。此外,3月PMI回升至51.5,预期50.6,前值50.3,PMI连续20个月位于50以上景气区间。这些数据显示,中国经济基本面并不差,4月上旬世界银行、亚洲开发银行将2018年中国经济增长的预测值分别由6.4%、6.4%上调至6.5%、6.6%。最近一周市场趋稳,上证综指略微上涨0.9%,上证50微涨0.9%,创业板指微跌0.7%,这也源于较好的高频数据让投资者的信心有所恢复。

两位数的利润增速支撑市场向上。我们前期报告《A股每年都要经历的那些事儿-20180320》从日历的角度对A股做了一些梳理,发现过去这么多年4月是A股的决断期,4月前的市场处在由短期政策或事件引导的躁动行情,因为4月以前经济基本面与宏观政策面不太明朗。4月之后,3月的宏观数据逐步公布,微观企业的年报及一季报也开始披露,基本面逐步明朗,全国两会开完,宏观政策形势也更明朗,因此在4月投资者可以对行情做出更明确的判断。未来两周是宏观经济、企业盈利数据集中公布期,4月17日将公布一季度GDP增速,30日之前上市公司将公布年报、一季报,市场的中期趋势最终取决于基本面。我们测算2018年A股净利润同比增速13.5%,各个季度在12%-15%区间内,相比2017年的17.5%略低,但是仍然维持两位数的盈利增长。2005年以来A股净利同比达到两位数的年度共有7次,分别是2006、2007、2009、2010、2011、2013、2017年。前三年盈利和估值的戴维斯双击为A股带来牛市,后四年盈利增长对冲估值下降,市场表现分化,2013年和2017年是结构性行情、万得全A上涨,2010年和2011年市场下跌源于通胀高企,货币政策及地产政策不断收紧压缩估值。我们认为2018年通胀温和,货币环境平稳,全年指数上涨概率比较大,详见《2018年市场不会重现2011年情景-20180301》。

2. 风格摇摆望平稳

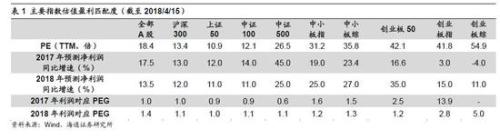

创业板1季报预告数据靓丽源于大市值公司业绩优异。创业板一季报预告已经基本披露完毕,我们取净利润上下限的算术平均值近似代替为一季报的净利润值,创业板全体2018年1季度/2017年净利同比分别为27.9%/-6.0%,创业板指为33.7%/3.0%,创业板50指数为56.2%/16.6%。整体上创业板盈利增速回升明显,那结构上哪类公司在支持创业板盈利回升?创业板一季报预告中市值超200亿元的公司(共40家)归母净利润占比78.6%,他们合并计算2018年1季度/2017年归母净利同比为67.7%/5.7%,对应ROE(TTM)为15.0%,可见创业板部分大市值公司成为盈利主力。我们进一步剔除2018年1季度较上年同期归母净利润额增长最多的20家公司,得到创业板2018年1季度净利同比为1.7%,而2017年为-10.4%,创业板盈利仍处于回升趋势中,但盈利增长幅度大大降低,说明创业板业绩改善主要源于大市值龙头公司业绩向好。此外,创业板1季度业绩对全年的贡献度较小,且波动较大,2010年以来创业板1季度净利占全年比重在6.9%和18.5%之间波动,均值为15.3%,如果考查过去四个季度滚动归母净利同比(即TTM法),创业板全体2018年1季度为-2.2%,创业板指为11.4%,仍然较2017年回升,但幅度明显温和了。虽然创业板1季报预告显示盈利确有回升,但4月以来创业板指下跌4.0%,可见市场意识到了创业板盈利回升背后的结构性因素。

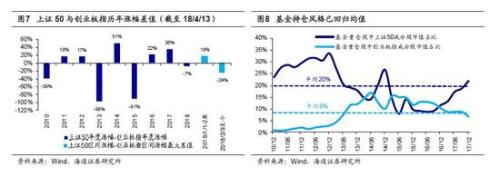

投资者预期和配置进入理性阶段,风格摇摆望平稳。今年以来风格分化非常剧烈,年初至2月8日,上证50累计涨幅减创业板指累计涨幅的最大差值为18%,2月9日至今,上证50减创业板指为-24%,风格分化程度已经超过2016年并且接近2017年。这么剧烈的风格摇摆,催化剂是政策面变化,本质是价值成长的估值性价比动态平衡,也是筹码分布的再平衡。从盈利估值的匹配度来看,1月初上证50、创业板50 的2018年PEG分别为1.06、1.16倍,1月以银行、地产为主力的上证50大幅领涨,2月初PEG分别为1.18、1.20倍,年初躁动行情的轮涨叠加政策面利好中小创,2-3月中小创整体占优。市场风格经历前期的剧烈摇摆后,4月随着业绩密集披露,投资者的预期和配置进入理性阶段。我们在17年底《价值龙头携手成长龙头——论2018年市场风格– 20171219》就提出2018年的市场会更均衡,盈利才是决定风格的核心变量。目前上证50、创业板50的2018年PEG分别为1.00、1.20倍。从基金持仓来看,公募基金重仓股中上证50成分股占比从16Q3的9%升至17Q4的22%,创业板指成分股占比从16Q3的12%跌到17Q4的7%,两者均接近历史均值附近。我们定性判断,2018年创业板盈利增长速度会改善,但幅度远不如2013年,风格上出现2013年一边倒的情景可能性不大,决定风格的核心因素是基本面,4月业绩公告会让风格更加均衡,业绩为王,价值、成长中有业绩支持的公司都有机会。

3. 市场蓄势待发,两边配置龙头

市场蓄势待发中,性价比较优。今年年初展望全年市场时,我们提出年初的行情是躁动,躁动完休息,市场真正的机会在2季度,主要源于盈利两位数增长将确认、政策面将更明朗,我们维持2季度策略报告《拨云见日-20180408》的观点,经历1季度折腾后2季度市场将向上。市场正在蓄势待发中,4月宏微观数据将确认基本面不差。其实,这一点4月前半月的数据已经在验证了,对基本面更敏感的陆港通北上资金4月以来呈现加速流入状态,4月前两周北上资金净流入额170亿元,已超过17年月均净流入166亿元。4月10日习近平总书记在博鳌亚洲论坛2018年年会开幕式上的主旨演讲“开放共创繁荣,创新引领未来”,提出了扩大开放的具体措施,并指出“我们将尽快使之落地,宜早不宜迟,宜快不宜慢”,改革和开放的步伐加快也会提高投资者的风险偏好。此外引致前期市场下跌的外围冲击也在逐渐淡去,MSCI发达市场、MSCI新兴市场、道琼斯、STOXX欧洲50、日经225、孟买SENSEX30指数已分别从3月低点至今上涨2.6%、0.6%、3.6%、5.5%、7.0%、5.3%。从市场本身的波动来看,上证综指和万得全A今年1季度振动幅度接近或已超过去一年,今年有望回到以往正常的振幅,上证综指、万得全A剔除掉单边牛市和熊市,小涨小跌的年份振幅一般都是25%-30%。上证综指16年1月底2638点出现的背景是市场担心人民币汇率大贬、房价大跌、债务危机,过去两年供给侧改革已经把这三大危机逐一化解,过去两年上市公司盈利复合增长20%左右,低点应该自然抬高,18年2月初上证综指的3062点和之前2638点意义类似,现在处于一个偏低的位置,风险收益比较好。目前估值也不贵,上证综指、万得全A过去一年多实际处于下行路径,PE(TTM)分别从17年初的16.8、22.0倍降至目前的14.6、18.3倍。

价值、成长两边抓龙头。2-3月筹码再平衡导致风格短期漂移后,4月随着财报密集公布,最终业绩为王,走向均衡。着眼全年,18年市场真正的主线是龙头,这源于中国经济步入到由大变强的新时代,强的微观基础是具有国际竞争力的知名大公司,行业集中度提高是实现这一过程的必然路径,龙头化是必然趋势。目前代表价值龙头的上证50我们预测17/18年净利润同比增速分别为12.0%、11.0%,PE(TTM)10.9倍,代表成长龙头的创业板50为16.6%、35%、42.1倍。价值龙头我们继续看好金融尤其是银行,盈利增速回升、估值低、机构配置低。我们预测银行17/18年净利同比为3-5%/8-10%,四大国有行PB静态才1倍、动态0.9倍,ROE为13-14%,18年6月A股要纳入MSCI,其中银行股市值占比近30%。成长股经过近两个月的持续上涨,步入4月业绩密集公布期,开始去伪存真。大逻辑上,2018年成长股开始有机会源于宏观政策逐步变化,2015年年底习总书记提出供给侧结构性改革,简单概括为两步走,第一步是过去两年通过“三去”解决旧经济的问题,实现稳中求进的稳,第二步是从今年开始向“一补”倾斜,即政府的政策重点从之前的PPP、棚户区改造转向5G投资、半导体产业基金等等。4月13日中央网信办和中国证监会联合发布《关于推动资本市场服务网络强国建设的指导意见》,政策偏向、鼓励的导向没变。成长性行业里我们看好偏硬件的先进制造,包括5G、半导体,以及新型消费中的医药,如医疗服务、创新药。5月份工信部有望公布各大运营商的5G频段,下半年运营商将开始招标,预计光通信(5G)17/18年净利同比为20%/25%。半导体产业链在政策和产业投资基金的推动下正加速向大陆转移,设备投资即将进入高峰期,预计半导体17/18年净利同比为35%/55%。创新药正逐步引领我国制药行业的发展方向,预计将有15-20个自主新药将在2018-2020年期间以最低每年4-5个的速度持续密集获批,预计创新药17/18年净利同比为17%/24%。