2017年基金年报已全部披露完毕,券商的公募基金佣金分仓收入也已揭晓。Wind数据显示,2017年券商的公募基金分仓收入74亿元,同比下滑3.89%。

公募基金佣金分仓不仅仅是券商研究实力的体现,还依赖销售等一系列综合服务能力。不过,随着越来越多中小券商发力研究业务,此前大平台霸占分仓收入第一梯队的格局已经不再。

整体来看,2017年佣金分仓有以下看点:

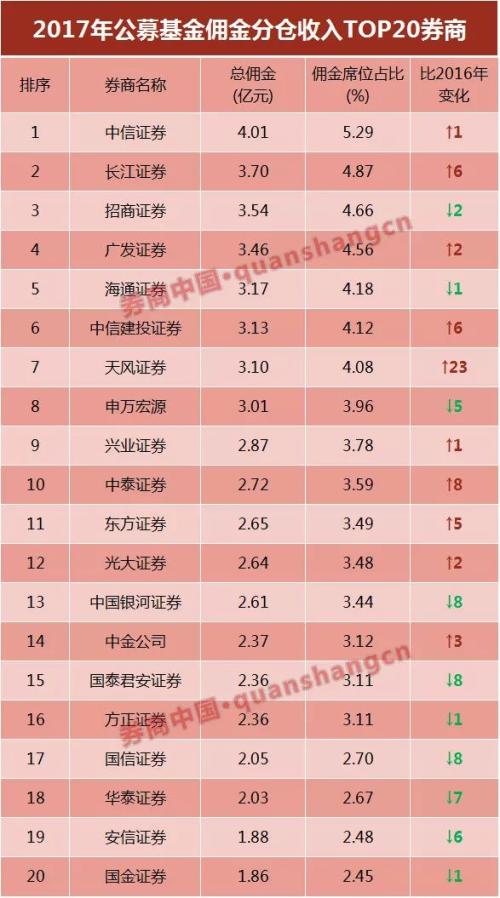

一是中信证券(行情600030,诊股)、招商证券(行情600999,诊股)仍保持领先;

二是长江证券(行情000783,诊股)靠“内生式”增长,一路闯关升级,跃至第二;

三是天风证券、中泰证券等新锐研究力量跻身前十;

四是国泰君安(行情601211,诊股)证券、国信证券(行情002736,诊股)、安信证券等一众老牌劲旅分仓佣金收入出现下滑;

五是行业集中度逐年下降。2017年前十大券商分仓佣金收入占比43.08%,比与2015年的47.5%、2016年的44.12%相比出现了持续下降。

标注:

1、数据来源:Wind。

2、中信证券的分仓佣金收入包含中信证券(山东);

3、申万宏源(行情000166,诊股)的分仓佣金收入,将申万宏源集团、申万宏源证券、申万宏源西部和宏源证券4家数据进行合并计算。

看点一:中信稳居第一招商保持领先

中信证券连续多年稳坐分仓第一的宝座,2016年曾被招商证券赶超。Wind数据显示,2017年,中信证券以4.01亿元的佣金分仓收入重回第一,也是唯一一家佣金席位占比超过5%的券商。

招商证券也是多年保持在分仓收入前列。2017年,招商证券佣金分仓收入为3.54亿元,排名第三。紧接着是广发证券(行情000776,诊股),佣金分仓收入3.46亿元,排名第四。

值得注意的是,公募基金佣金分仓不仅仅是券商研究实力的体现,还依赖销售等一系列综合服务能力。广发、招商、中信等大券商旗下都有控股的基金子公司,规模大的基金子公司为券商贡献的分仓支持也会非常明显。招商证券投研服务、产品销售齐头并进,加上场内基金做市等创新合作方式,形成了差异化。

看点二:

长江证券跃至第二

长江证券可算是2017年的最大看点,其公募基金佣金分仓排名可谓是一路闯关升级,突飞猛进。

2016年,长江证券分仓佣金收入首次进入行业前八,2017年上半年又攀升进前四,分仓佣金收入1.57亿元、市场占比4.56%。2017年全年,长江证券实现佣金收入3.70亿元,市场占比4.87%,仅次于中信证券。

而更值得关注的是,长江证券并未向外大举挖角明星分析师,而是靠“内生式”增长持续前进。

长江证券拟任总裁刘元瑞此前接受券商中国记者采访时表示,长江证券研究所注重团队的自我培养,强调执行力,推崇努力拼搏的文化基因。依托自身培养,辅以部分优秀的年轻人加盟,最终形成具有长江研究基因的精英研究员。

据了解,2016年,长江研究人均研报数量位居行业首位,被称为业内“最勤奋券商研究所”;而2017年长江研究将工作重心放在合规管理及服务效率上,大幅压缩研报数量,强抓研报内容的规范性及有效性,研报数量排名虽然下滑至10名左右,但是研究转化效率却大大提升,成为一线研究机构里排名攀升最快的研究团队。

看点三:天风、中泰跻身前十

天风证券和中泰证券作为率先发力研究业务的中小券商的代表,其佣金分仓收入的持续上升也颇为业内关注。

从2016下半年起,这两家券商都引进了不少明星分析师,天风证券引进了赵晓光及众多新财富明星分析师,而中泰证券则引进了证券研究界的领军人物李迅雷坐镇研究所。业界大佬的加盟及明星分析师的引进,加上更为市场化、更具激励效应的分配机制,成为天风证券和中泰证券研究市场影响力迅速扩大的重要因素,相应的分仓佣金收入排名也大幅提升。

两家券商引进明星分析师的做法已经开始产生实际效果。2017年天风证券的佣金分仓收入达到3.10亿元,比2016年大增3.67倍,排名也较2016年前进了23名,晋升佣金分仓收入第七名。

中泰证券的佣金分仓排名也是稳步上升。2017年,中泰证券佣金分仓收入2.72亿元,排名第十,较2016年上升了8位。

此外,中信建投证券和东方证券(行情600958,诊股)也有明显进步。中信建投证券2017年佣金分仓收入3.13亿元,排名第六,较2016年上升了6位。东方证券2017年佣金分仓收入2.65亿元,排名第11,较2016年上升了5位。

看点四:老牌劲旅出现下滑

中小券商强势崛起的同时,不少老牌大券商则出现下滑。中国银河(行情601881,诊股)、国泰君安、国信三家老牌券商的佣金分仓排名均较2016年下滑了8位。

中国银河证券2017年佣金分仓收入为2.61亿元,排名第13;国泰君安2017年佣金分仓收入为2.36亿元,排名第15;国信证券2017年佣金分仓收入为2.05亿元,排名第17。

另外,安信证券和申万宏源下滑也较明显。安信证券2017年佣金分仓收入1.88亿元,排名第19,较2016年排名下降了6位;申万宏源2017年佣金收入3.01亿元,排名第八,而2016年,申万宏源排名第三。

业内人士表示,国泰君安、安信证券分仓佣金收入下降,主要原因还是明星分析师变动或流失,而新的研究力量还没有形成。申万宏源研究所自去年底进行了业务架构调整,正处在主动转型调整的过程中。

看点五:行业集中度继续下降

自2016年天风证券、中泰证券两家中小券商代表率先发力研究业务以来,大平台包揽公募基金分仓前列的格局被打破,行业集中度逐渐下降。

2017年前十大券商分仓佣金收入占比43.08%,比与2015年的47.5%、2016年的44.12%相比出现了持续下降。

佣金分仓收入占比超过5%的券商只有中信证券一家,占比5.29%。而2016年,招商证券和中信证券的分仓收入占比都在5%以上,分别为5.14%和5.09%。

以天风证券、中泰证券为代表的,依靠重金打造研究所带动公司品牌形象和分仓收入提升的模式已被证实确有成效。2017年以来,又有一众中小券商跟随。据券商中国记者此前不完全统计,今年以来太平洋(行情601099,诊股)证券、财通证券(行情601108,诊股)、新时代证券、东北证券(行情000686,诊股)、西部证券(行情002673,诊股)等中型券商先后进军卖方研究领域。

以此来看,未来券商在公募基金分仓的竞争还会愈加激烈。