来源:姜超宏观债券研究

关注股权高度质押下的再融资风险

(海通债券姜超、朱征星、杜佳)

摘 要

1.A股市场股票质押现状。截至3月16日A股中未解押的质押式回购股票市值达6.49万亿元,占A股总市值的10%左右。医药、、基础化工、电子和传媒是质押市值规模靠前的几个行业,传媒、纺织服装、基础化工和房地产质押市值占行业总市值比例较高,均在20%上下。近半数股票整体质押比例在10%以下,也有少部分股票质押比例超过50%。市场平均质押率目前在40%左右。

2.股票质押新规落地。《股票质押式回购交易及登记结算业务办法》于3月12日正式实施,新规提高了准入门槛;禁止金融机构和资管产品通过股票质押回购进行融资;严控股票质押比例和质押率,单只股票整体质押比例不超过50%,单一证券公司、单一资管产品接受单只股票质押比例不得超过30%、15%;股票质押率上限不得超过60%;同时限制融入资金用途须用于实体经济生产经营。新规的推出主要出于防控金融风险目的,目前不少股票质押融资比例过高,股价的异常波动很容易催生违约;新规严控券商和资管产品接受单只股票质押比例,有利于降低单只股票的风险扩大;此外资管产品通过股票质押加杠杆的模式也会难以为继。

3.上市公司母公司的几个危险信号。关注母公司实际偿债能力与合并报表层面的差异。母公司和上市子公司从法律上讲是两个独立的法人,在没有担保的情况下,子公司对母公司发行的债券没有清偿义务,因此合并层面偿债能力并不等同于母公司偿债能力。特别是对于子强母弱的情况,上市公司是其重要资产和利润来源,一旦质押融资出现问题导致上市公司控制权易主,母公司可支配资源将明显下降。近年有不少信用事件发生在上市公司母公司身上,比如亚邦集团、淄博宏达、亿利集团、亿阳集团等,近期出现私募债违约的神雾环保(行情300156,诊股)也是上市公司,其母公司神雾集团对该期违约债券提供担保,但集团所能提供的支持十分有限:神雾集团持有神雾环保和神雾节能(行情000820,诊股)的股份质押比例高达99.78%和96.36%,且相当大的部分近期被司法冻结;17年6月末母公司神雾集团报表中货币资金仅有7.17亿,合并利润也主要来源于上市公司,若因股权质押失去控制权,集团资质将严重下挫。综合以上案例,我们建议投资时关注以下危险信号:(1)母公司经营状况差,子公司是主要利润来源;(2)债务集中在母公司而货币资金集中在上市子公司;(3)母公司所持股权质押比例高,存在较大规模的资金占用。

4.哪些发债主体值得我们关注?

股权质押比例过高或反映再融资风险大。截至3月16日A股市场共有142家上市公司股票质押比例超过50%,这部分股票无法再进行新的质押融资,对其股东的再融资能力产生影响。其中21家上市公司的大股东有存续债券,主体评级在AA级及以下的有14家,主要是民营企业,信用资质整体偏低,且质押行为较激进,21家主体有3家已经将持有该上市公司的股份全部质押,14家质押比例超过90%。过高的质押比例会使控股股东处于失去控制权的风险中,因此控股股东一般不会采取明显激进的质押行为,反过来讲,如果这一比例过高,则有可能反映出其再融资能力已经较弱。

子强母弱,集团公司对子公司控制能力弱。21家样本中,单一上市公司贡献度超过50%的有13家,股权质押比例过高将严重影响公司的流动性,如果母公司自身经营状况差,更应值得警惕。

非合并报表流动性弱而债务负担重。部分企业货币资金集中在子公司,而债务集中在母公司,母公司偿债能力显著低于合并层面表现出来的水平。以“货币资金/全部债务”衡量债务负担率看,截至17年年中,上述21家发债主体中有19家母公司债务负担率高于合并层面,其中有11家母公司债务负担率比合并层面低了10个百分点,合并公司到母公司平均值从31.8%下降到10.5%。

1.股票质押融资的现状如何?

A股质押规模占总市值的10%左右。截至3月16日,A股中有未解押的质押式回购的股票有3455只,只有四十几只股票没有,说明股票质押是非常普遍的情况。从规模来看,以3月16日收盘价价格计算,A股中未解押股票质押市值达6.49万亿元,占A股总市值的10%左右。

股票质押市值行业分布看,医药、房地产、基础化工、电子、传媒和机械是质押市值规模靠前的几个行业,其中医药行业质押市值有6542亿,房地产行业有5100亿,基础化工有4646亿元,占股市总质押市值的10%、8%和7%左右。

从质押市值占各自行业总市值的比例看,传媒、纺织服装、基础化工和房地产是比值最高的几个行业,质押市值占行业总市值比例均在20%上下。

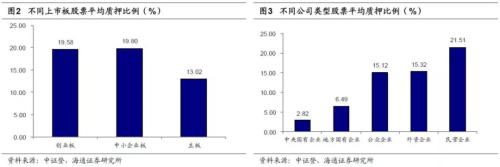

从公司特征上看,中小板和创业板公司股票质押比例普遍较高,平均在20%左右,主板公司股票平均只有13%。从公司属性来看,央企、国企股票质押的情况很少,民营企业股票质押比例平均在21.5%,外资和公众企业平均在15%左右。

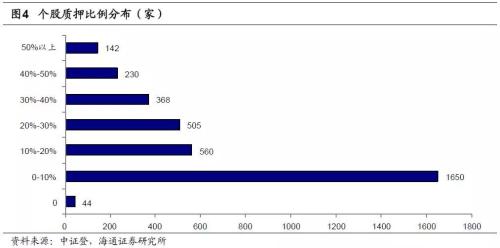

从公司特征上看,中小板和创业板公司股票质押比例普遍较高,平均在20%左右,主板公司股票平均只有13%。从公司属性来看,央企、国企股票质押的情况很少,民营企业股票质押比例平均在21.5%,外资和公众企业平均在15%左右。 从个股质押比例看,目前A股市场接近半数个股质押比例在10%以下。根据中证登披露的数据,截至3月16日,有1650家上市公司股票质押比例在10%及以下,占全部A股的比重达到47%;此外分别有560家、505家、368家上市公司股票质押比例在10%-20%、20%-30%、30%-40%。

从个股质押比例看,目前A股市场接近半数个股质押比例在10%以下。根据中证登披露的数据,截至3月16日,有1650家上市公司股票质押比例在10%及以下,占全部A股的比重达到47%;此外分别有560家、505家、368家上市公司股票质押比例在10%-20%、20%-30%、30%-40%。

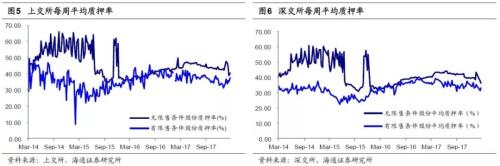

少数个股质押比例超过或接近50%。截至3月16日,A股市场共有142家上市公司股票质押比例超过50%;此外有230家上市公司股票质押比例在40%-50%之间。 A股市场质押率平均在40%左右。从3月12日至3月16日数据来看,上交所无限售条件股份质押率平均为40.58%,有限售条件股份质押率要低一些,平均为37.69%;深交所无限售条件股份质押率平均为36.26%,有限售条件股份质押率平均为33.27%。A股市场平均质押率17年以来处于稳中缓降的过程,一般是五折以下,主板质押率要高于中小板和创业板。

A股市场质押率平均在40%左右。从3月12日至3月16日数据来看,上交所无限售条件股份质押率平均为40.58%,有限售条件股份质押率要低一些,平均为37.69%;深交所无限售条件股份质押率平均为36.26%,有限售条件股份质押率平均为33.27%。A股市场平均质押率17年以来处于稳中缓降的过程,一般是五折以下,主板质押率要高于中小板和创业板。

2.股票质押新规落地,有何新内容?

2.股票质押新规落地,有何新内容?

2.1新规主要修订内容

2018年1月,中证登、交易所分别发布了修订后的《股票质押式回购交易及登记结算业务办法》(以下称《质押新规》),明确新规将于3月12日正式实施。主要内容整理如下:

(1)提高准入门槛。融入方首笔初始交易金额不得低于500万元,此后每笔初始交易金额不得低于50万元。意在禁止小额股票质押业务,去散户炒股杠杆。

(2)资管产品禁止通过股票质押回购进行融资。资金融入方不得为金融机构或者从事贷款、私募证券投资或私募股权投资、个人借贷等业务的其他机构,或者前述机构发行的产品。

(3)严控股票质押比例和质押率。单只股票整体质押比例不超过50%;单一证券公司、单一资管产品接受单只股票质押比例不得超过30%、15%,对单一融出方的风险进行控制;股票质押率上限不得超过60%。

(4)限制融入资金用途。融入资金须用于实体经济生产经营,不得直接或间接购买股票或进行新股申购,不得投资于淘汰类产业目录等。

新规实施新老划断,已存续的合约无需提前购回,且可以延期购回,总体而言,政策的力度相对较为温和。而且质押新规正式发布前,17年9月中国证券业协会曾就《证券公司参与股票质押式回购交易风险管理指引(征求意见稿)》公开征求意见,“指引”出台后,券商、银行、信托等机构的质押比例已明显降低,券商也对各自业务进行了规范和调整,新规正式实施后对市场的冲击相对缓和。

2.2为何推出质押新规?

(1)从资金融入方行为看,不少股票质押融资比例过高,一旦股价出现异常下跌而大股东无法及时补仓,则很有可能出现违约风险。

股票质押回购融资,和一般抵押贷款不同的地方在于抵押物是股票,价格透明、变现能力极强,因此深受资金方的喜爱,相应的利率自然也要求的比较低,降低了资金融入方的成本,这是大股东们喜欢通过股票质押融资的原因。

但股票质押式回购融资是把双刃剑,在为机构或个人提供杠杆操作、盘活资产便利的同时,不可避免的存在相关风险,特别是它的质押标的――股票,具有高波动性的特点,当股价大幅下跌触及预警线时,若不能及时补仓,就会有平仓风险,而抛售又会导致股价的进一步下跌,从而引起恶性循环,因此监管层也会担心因高比例质押对系统性风险带来的影响。

2018年以来,受2月股市大幅震荡影响,多家公司股东宣告面临股权质押平仓风险。据我们不完全统计,年初以来共有38家公司58位股东宣告面临股权质押平仓风险,主要发生在2月份,股东类型看,大部分持股都来自实控人持股。其中不乏超高比例质押的情况,出质人已经质押掉绝大部分持股,一旦发生风险股东将面临“无券可补”的局面,只能补充其他抵押品、补充现金或提前赎回,最坏情况下,如果缺乏后续财力支撑,质押股权将被强行平仓。

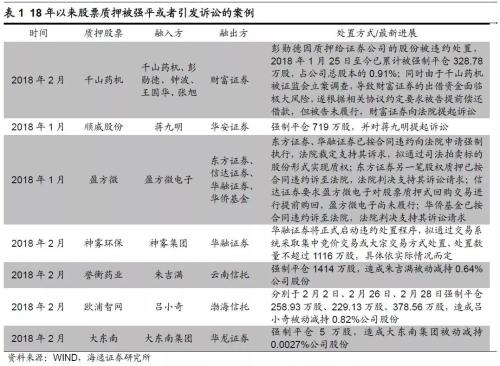

事实上,年初以来已经有不少股票质押违约的案例,影响比较大的比如乐视网(行情300104,诊股)股权质押纠纷,继方正证券(行情601901,诊股)、东方证券(行情600958,诊股)向法院提起诉讼要求出质方还本付息后,18年2月27日西部证券(行情002673,诊股)公告称因乐视网股权质押违约,该公司被迫计提4.394亿元资产减值准备金。此外,誉衡药业(行情002437,诊股)、大东南(行情002263,诊股)、千山药机(行情300216,诊股)等多家上市公司股东都出现了因股票跌破平仓线而未能及时补仓,被相关机构强制减持的情况,还有更多的情况在双方沟通后选择延期购回。

针对单只股票可能出现的质押比例过高的情况,《质押新规》规定单只股票整体质押比例不超过50%,股票质押率上限不得超过60%,有利于抑制大股东通过质押股票加杠杆的冲动。

(2)从资金融出方看,早期主要是券商自营资金参与场内股票回购业务,15年股市出现大幅上涨后,不少资管产品也开始参与其中。上市公司大股东质押股票进行融资,如果对手方即为资金提供者,双方根据自发的商业行为达成合同,如果出现问题风险扩散范围有限;但如果资金来源是资管产品,股票回购出现了问题,风险将通过资管产品向资金来源方进一步传导,从而引发系统性风险。

(2)从资金融出方看,早期主要是券商自营资金参与场内股票回购业务,15年股市出现大幅上涨后,不少资管产品也开始参与其中。上市公司大股东质押股票进行融资,如果对手方即为资金提供者,双方根据自发的商业行为达成合同,如果出现问题风险扩散范围有限;但如果资金来源是资管产品,股票回购出现了问题,风险将通过资管产品向资金来源方进一步传导,从而引发系统性风险。

《质押新规》规定单一证券公司、单一资管产品接受单只股票质押比例不得超过30%、15%,有利于防范单只股票的风险扩大。

(3)从资金运用的方向看,部分业务导致资金脱实向虚。以往大股东通过股票质押,融资来的资金去投资其他产业或者购买高收益利差产品,实现杠杆套利的情况非常常见,与该业务聚焦于服务实体经济发展的初衷相差甚远,而且还容易催生风险。《质押新规》限定了资金用途,融入资金须用于实体经济生产经营,不得直接或间接购买股票或进行新股申购,不得投资于淘汰类产业目录等,将资金重新引向实体经济。

此外,一些金融机构及其管理的产品等作为股票质押融入方进行融资,资金也会脱离实体经济,催生金融泡沫。《质押新规》明确金融机构和资管产品不得作为资金融入方,资管产品通过股票质押加杠杆的模式难以为继。

3.部分发债主体再融资风险升温

3.1质押新规或推升部分主体再融资风险

今年再融资偏紧驱动信用风险升温。年初以来信用事件发生频繁,近日上海华信和富贵鸟债券大跌也敲响了信用风险的警钟。当前的融资环境仍然相对偏紧,一些流动性管理不善的发行人容易出现资金链断裂,尤其是部分行业面临较大的债务到期和回售压力,投资应注重再融资排雷。

质押新规下,新增股票质押融资规模或减少。《质押新规》提高了参与门槛,小额股票质押业务被禁止,此外对质押比例和质押率的限制,也将缩减股票质押式回购的融资规模,短期内新增股票质押融资规模或减少。从股权质押市值余额和增速来看,14-16年股权质押市值增速很快,17年底余额增速回落至13%,今年通过股票质押融资的规模增速可能还会降低。

质押比例过高限制再融资空间。对于发债企业而言,拥有上市子公司往往对其资质是加分项,作为大股东可以通过质押股票取得融资。新规实施后,部分质押比例高出50%的个股无法进行新的质押融资,对上市公司大股东的再融资能力和流动性产生影响。此外部分质押比例在40%-50%的个股,未来进一步质押融资的空间也变得有限。

质押比例过高限制再融资空间。对于发债企业而言,拥有上市子公司往往对其资质是加分项,作为大股东可以通过质押股票取得融资。新规实施后,部分质押比例高出50%的个股无法进行新的质押融资,对上市公司大股东的再融资能力和流动性产生影响。此外部分质押比例在40%-50%的个股,未来进一步质押融资的空间也变得有限。

高比例质押存在丧失控制权的风险。过高的质押比例会使控股股东处于失去控制权的风险中,特别是对于子强母弱的情况,上市公司是其重要资产和利润来源,一旦质押融资出现偿付风险,或追加抵押物不及时,上市公司控制权易主,母公司可支配资源将明显下降。

3.2上市公司母公司的几个危险信号

关注母公司实际偿债能力与合并报表层面的差异。集团公司和其上市子公司虽然是母子公司关系,但从法律上讲两者是独立的法人,在没有担保的情况下,子公司对母公司发行的债券没有清偿义务。因此在分析母公司偿债能力的时候,合并层面偿债能力并不等同于母公司偿债能力,比如子强母弱的情况,上市公司财务指标好,改善了合并报表,但母公司实际偿债能力并没有合并层面看起来那么好。

近年来已经有不少信用事件发生在上市公司集团母公司身上,而通常这些公司股权质押比例都非常高,比如亚邦集团、淄博宏达、亿利集团、亿阳集团等。

淄博宏达是一家主营业务为铁矿石开采、矿产品深加工和销售的大型民营企业,上市公司宏达矿业(行情600532,诊股)为其核心业务的经营主体,是最重要的利润和现金流来源,2014年贡献了淄博宏达毛利的48.5%。2014年12月到2015年12月期间,淄博宏达陆续减持宏达矿业股权,丧失了对宏达矿业的控制权,16年2月淄博宏达被山东焦化集团下属子公司山东铁雄冶金科技全资收购,此后淄博宏达业务布局发生重大变化,部分业务停止或转让,导致淄博宏达资金紧张,主体信用恶化,银行抽贷加剧了流动性压力,16年3月8日淄博宏达的一期短融宣告违约。

亿利集团2017年11月21日一期中票发生技术性违约,尽管延后一日已经全部兑付,但也反映了公司资金链的紧张,亿利集团持有上市公司亿利洁能(行情600277,诊股)49.16%的股权,是控股股东,从盈利上看,上市公司贡献集团盈利的30%以上,从资产质量看,母公司合并报表中的货币资金大多数都在上市公司账上,母公司无法随意调动,而负债则多集中在母公司,是典型的子强母弱的例子。截至17年6月末,亿利集团账面优质资产中,206.8亿元土地资产已经用于抵押,所持亿利洁能93.51%的股权也已质押,到12月末质押比例已经到96.92%,极有可能因股价的负面变动引起公司流动性问题。

同样的,年初公募债违约亿阳集团也是上市公司亿阳信通的大股东,持股比例为32.89%,截至17年中亿阳集团持有亿阳信通的99.98%的股票已办理质押登记手续,而在三季报中显示亿阳集团持有亿阳信通的所有股票均已被冻结,还因此被联合下调集团主体评级至A/负面。

出现私募债违约的神雾环保也是上市公司,3月14日晚间神雾环保公告表示,其2016年非公开发行的公司债“16环保债”回售本息合计约4.86亿元,原本应该于3月14日兑付,但因流动资金较为紧张,未能如期兑付。其母公司神雾集团对该期违约债券提供全额无条件且不可撤销的连带责任,但从集团层面来看,凭借自身资金实力完全解决债务危机存在不确定性。

神雾集团除了持有神雾环保42.67%的股份,还持有神雾节能59.81%的股份,其中前者股票质押部分占其所持股份的99.78%,后者为96.36%(且神雾节能总质押比例超过50%,无法进行新增质押融资),过高的质押比例或反映出集团流动性的紧张。18年2月2日上市子公司公告由于股价大幅下跌,神雾集团质押股票部分已触及平仓线,2月28日神雾环保和神雾节能公告神雾集团所持相关股份部分被冻结,占其持有公司股份总数的比例分别为73.46%和54.83%,因冻结比例过高,集团面临丧失控制权的风险。

17年上半年神雾集团营业收入28.52亿元,其中母公司仅有0.29亿元,公司营业收入主要依赖于控股子公司,从货币资金持有量看,截至17年中合并报表上货币资金为38.67亿,而母公司层面只有7.17亿,所能够提供的支持非常有限,而且若失去上市公司控制权,集团本身也会雪上加霜。

通过分析以上案例,我们可以总结出几点共性:

(1)盈利能力子强母弱。上市公司集中了母公司相对优质的资产,盈利和现金流表现较好,而母公司非上市业务盈利较弱,部分出现亏损而拖累主业;

(2)债务集中在母公司,而货币资金集中在上市公司账上;

(3)母公司所持股权质押比例高,大规模对外担保或者存在较大规模的资金占用,流动性安全偏弱。

3.3哪些发债主体值得我们关注?

截至3月16日,A股市场共有142家上市公司股票质押比例超过50%。根据新规,如果质押比例不降至50%以下,这些公司的股东已经无法再进行新的股票质押融资。我们梳理这些上市公司的大股东情况,有存续债券的共有21家。

超限股票大股东资质偏低,多为民营企业。从主体评级看,21家有存续债券大股东中,评级在AA级及以下的有14家,AA+级的有7家,AAA级的主体没有,整体信用资质偏低。从企业属性看,主要是民营企业,21家有15家是民营企业,还有三家外企或中外合资企业,仅有两家是地方国企。从行业来看,综合、商贸、地产、建筑装饰、食品饮料等行业都有涉及,如果从质押股票行业来看,地产、建筑建材、钢铁、电力等周期性行业居多。

超限股票大股东大多质押比例高。在上述21家有存续债券的大股东中,有14家质押的股份占其股份比值超过90%,其中有3家已经将持有该上市公司的股份全部质押。正如上文所述,过高的质押比例会使控股股东处于失去控制权的风险中,因此如果自身流动性健康,控股股东不会采取明显激进的质押比例,反过来讲,如果控股股东的质押比例过高,则有可能反映出其再融资能力已经较弱,有可能会出现流动性的问题。

(注:具体公司名称以字母表示,若需详情请参考18年3月22日发布的研报《关注股权高度质押下的再融资风险》)

部分盈利能力明显子强母弱。从集团母公司的资产构成看,上述21家发债主体部分企业有多块优质资产,但也有不少企业资产主要集中在上市子公司。上述21家发债主体中17年上半年对应上市公司利润贡献度超过50%的有13家,比如C公司,17年上半年上市子公司利润贡献度高达88.4%,I公司合并范围中子公司i贡献利润度高达86.8%,F公司2017年上半年合并范围内净利润为-2.27亿,其中子公司f实现净利润9.21亿,母公司层面亏损额达到10亿,此外A公司和S公司17年上半年母公司本部均录得亏损,盈利能力明显子强母弱。 <;?XML:NAMESPACE PREFIX = O />;<?XML:NAMESPACE PREFIX = O />

从资产质量看,部分企业货币资金集中在子公司,而母公司债务负担较重。比如A公司2017年6月末母公司本部货币资金仅有2.59亿,债务却有120.59亿;C公司截至2017年9月末,公司本部总资产241.6亿元,其中其他应收款128.79亿元,主要是股东占款,存在一定占用资金风险,而货币资金仅有3.26亿,对资金的控制力有限;S公司下设三家上市公司,截至2017年9月末集团合并范围内的货币资金有18.76亿,但母公司本部货币资金仅有0.02亿,债务规模上母公司有126.24亿,负担明显较子公司重。

再比如U公司核心业务主要集中于三个上市公司(u、u+,u++),目前U公司团持有u股票已经全部质押,持有u+的股票质押了99.98%,u++股票质押65.2%办理质押、且还有部分股份被司法冻结,从资产构成看,本部总资产186.76亿元,其中其他应收款70.98亿元,主要为应收关联方款项,对资金形成较多占用,而债务增长主要集中于公司本部,子公司非常少。