【海通策略】2018年市场不会重现2011年情景(荀玉根、李影)

来源:股市荀策

核心结论:①18年和11年表面上相似:货币政策边际趋紧,盈利改善已经持续一段时间,市场累积了一定涨幅。②实质不同1:11年流动性持续收紧源于通胀高企,这次流动性结构性偏紧源于金融监管。③不同2:11年之前盈利改善源于经济周期,这次盈利改善源于结构优化,更持久。④不同3:11年之前A股累计涨幅大、估值处在较高位,这次累计涨幅不大、估值不高。⑤当前万得全A的TTMPE为18.1倍,参考2005-2017年数据,未来一年上涨概率75%。

2018年市场不会重现2011年情景

2018年初A股迎来开门红,上证综指、上证50、创业板指1月最大涨幅分别为6.1%、10.2%、5.9%,然而随着海外市场大跌、业绩地雷频现及监管政策趋严,1月末A股遭遇大跌,短短10个交易日内三大股指最大跌幅分别达-14.6%、-14.9%、-15.2%,部分投资者不禁担忧2018年A股会重现2011年的情景。我们认为2018年不会重蹈2011年的覆辙,本文将从流动性、基本面、估值的角度来分析背后的原因。

1.18年与11年表面上有些相似

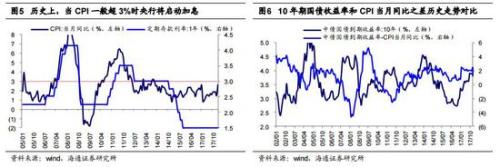

宏观背景类似:经济增速和通胀回升,货币政策边际上趋紧。在四万亿投资计划的刺激下,我国经济逐步企稳回升,GDP当季同比最高在2010Q1达到12.2%。然而,通胀也开始抬头,自2010年7月以后CPI基本超3%,经济开始出现过热迹象。2010年4月17日国务院发布了《关于坚决遏制部分城市房价过快上涨的通知》(简称“新国十条”),以抑制各种目的的炒房,居民新增人民币中长期贷款当月值从2010年1月的阶段性高点3433亿元基本降至2000亿元以下。为进一步应对通胀压力,央行连续加息5次,基准利率从2.25%升至3.50%,货币政策逐步收紧。自2016年以来GDP同比维持在6.7%-6.9%之间,宏观经济基本企稳走平。在2016年9月30日多城市重启限购限贷政策,居民新增人民币中长期贷款当月值从2017年1月的阶段性高点6293亿元基本降至5000亿元以下。另外,通胀和利率也在上升通道中,wind一致预期显示2018年1、2、3月CPI当月同比分别为1.5%、2.6%、3.0%,10年期中债国债到期收益率从2017初至今上行了76个BP,流动性整体偏紧。

盈利背景类似:盈利回升周期持续1年多。随着宏观经济企稳,A股开始步入盈利回升期,归母净利累计同比从09Q1最低的-26.2%升至10Q1最高的61.4%,ROE(TTM)从09Q1最低的10.4%升至11Q3最高的15.8%。然而,随着通胀高企和货币政策收紧,A股盈利增速开始回落,归母净利累计同比从10Q1最高的64.1%降至12Q3最低的-2.1%,ROE(TTM)从11Q3最高的15.8%降至12Q4最低的12.7%。本轮盈利回升周期始于16年中,A股归母净利累计同比从16Q2最低的-4.7%回升至17Q1最高的19.8%,ROE(TTM)从16Q2最低的9.4%回升至17Q3最高的10.3%,盈利回升周期已经持续1年半。然而,A股归母净利累计同比在2017年一季度冲高后开始回落,从17Q1最高的19.8%已降至17Q3的18.3%,部分投资者担忧A股本轮盈利回升周期将结束。

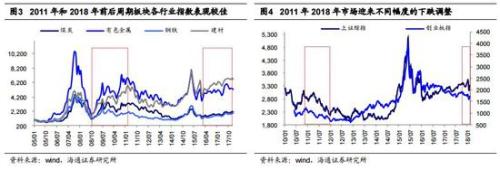

盘面特征类似:市场形态类似于ABC浪的调整形态。根据艾略特波浪理论,波浪有两种发展方式:驱动的(motive)和调整的(corrective),前者由五浪(1、2、3、4、5)构成,后者由三浪(A、B、C)构成,调整浪一般将平滑驱动浪的上涨趋势。我们按照波浪理论来划分A股的调整浪,上证综指从2007/10/16的6124点到2008/10/28的1665点为A浪,从2008/10/28的1665点到2009/08/04的3478点为B浪,从2009/08/04的3478点到2012/12/04的1949点为C浪。有投资者担心当前A股也正处在调整浪中,按照波浪理论,上证综指从2015/06/15的5178点到2016/01/27的2638点为A浪,从2016/01/27的2638点到2018/01/29的3587点为B浪,从2018/01/29的3587点开始A股进入C浪阶段。另外,在这两轮调整浪后期,周期股均迎来了不同幅度的上涨,2008/10-2012/12期间最大涨幅为426%,建材为351%,煤炭为269%,钢铁为187%,2016/01至今有色金属最大涨幅为83%,钢铁为72%,煤炭为74%,建材为68%。

虽然表面上今年和2011年情形相同,但实质上却大为不同,2018年市场也不会重现2011年的情景。在此,我们主要从流动性、基本面、估值的角度来分析背后的原因。

2.实质不同之一:流动性结构性偏紧而非系统性

2011年流动性系统性偏紧源于通胀高企。在《利率上行是系统性或结构性,大类资产表现迥异-20170209》中,我们提到利率系统性上行的根本原因是经济增长过热、通胀高企,市场利率率先上升,当通胀达到一定程度时(通常在3%以上),央行开始加息并控制信贷来抑制过热、控制通胀。在四万亿投资计划的刺激下,我国经济增速开始逐步企稳回升,2010年一季度GDP当季同比最高达12.2%,2010年1月工增加值当月同比最高达29.2%。随着宏观经济企稳回升,通胀也逐步抬头,CPI当月同比自2010年7月一直处在3%以上,在2011年4月CPI当月同比最高达5.3%。为应对通胀压力,央行在2010/10-2011/07期间连续5次加息,基准利率从2.25%升至3.50%,在此期间10年期中债国债收益率上行了70个BP左右。

2018年流动性结构性偏紧源于金融监管。自2016年以来我国GDP增速基本在6.7%-6.9%之间波动,经济基本底部企稳,但是对比历史水平,目前通胀并不高,wind一致预期显示2018年CPI同比为2.4%,其中仅3月CPI当月同比达到3%,整体上全年通胀压力不大,央行重启加息的概率较小。自2017年起我国货币政策开始收紧,这并非源于通胀压力,而是为实现金融去杠杆,从而导致利率结构性上行,这与2013年的情形较为类似。2017年以来金融去杠杆主要通过央行MPA管理和银监会政策监管,从2017年一季度开始表外理财纳入MPA 考核,3-4月银监会接连下发8个文件落实“金融防风险”,11月“一行三会一局”联合发布了资管新规征求意见稿,核心指向各种影子银行,包括银行理财、同业业务等,从负债端严格同业存单发行管理,降低发行规模;从资产端严格穿透管理,提高资管产品透明度。历史上,10年期国债到期收益率和CPI大致相差1个百分点,有时也会达到1.5个百分点,目前10年期中债国债到期收益率为3.85%,2018年CPI预期同比与其相差1.4个百分点,基本实现紧平衡。考虑到2018年金融监管还将继续推进,预计这种紧平衡局面还将持续。

3.实质不同之二:盈利改善源于结构优化而非需求扩张

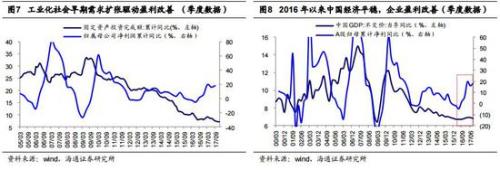

2011年盈利改善源于需求扩张。2008年11月5日国务院常务会议召开,决定当年四季度先增加安排中央投资1000亿元,2009年灾后重建基金提前安排200亿元,带动地方和社会投资,总规模达到4000亿元。在四万亿投资计划的刺激下,固定资产投资完成额累计同比从2008年末的26.6%迅速提升至2009年4月的30.5%,此后全年保持30%以上的增速,GDP当季同比从09Q1最低的6.4%回升至10Q1最高的12.2%。对应到企业盈利上,A股归母净利累计同比从09Q1最低的-26.2%回升至10Q1最高的61.4%,此后开始下滑,但由于低基数,全年仍保持37.0%的高增长。进入2011年后,GDP当季同比从11Q1的10.2%降至12Q3最低的7.5%。对应到企业盈利上,当时A股业绩开始恶化,2011年A股净利累计同比降至11.6%,2012年负增长。在工业化早期阶段,我国经济体量正在由小变大,重视量的增长,发展模式为通过加大要素投入和刺激需求扩张来驱动经济增长和盈利改善。而且,由于盈利波动大的周期性行业往往是工业化初期的主导产业,由需求扩张驱动的盈利改善周期持续时间也更短。

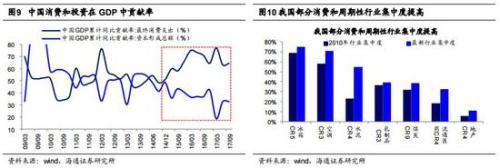

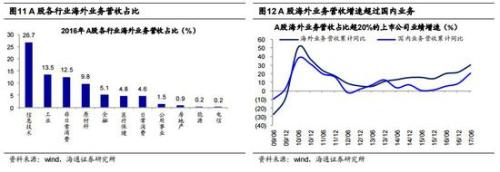

2018年盈利改善源于结构优化。2016年以来我国GDP同比增速在6.7-6.9%之间波动,经济增速转换中“L”型的一横正在逐渐形成。相比经济平稳增长,企业盈利的改善更加明显,以上市公司为例,全部A股净利润累计同比已经从2016Q2的-4.7%提高到2017Q3的18.3%,ROE(TTM)也从9.4%回升到10.3%。在《新时代,新牛市――2018年A股投资策略-20171209》中,我们提出2016年以来中国步入宏观经济平微观盈利上的阶段,本质上源于三方面的结构优化:一是产业结构优化。消费对GDP的贡献率从10Q1的52.0%升至17Q3的64.5%,投资从57.9%降至32.8%,对GDP贡献率从41.7%升至58.8%,第二产业从56.4%降至37.2%。二是行业集中度提高。自2010年以来消费类和周期性行业集中度逐步提升,包括白酒、乳制品、医药流通、空调、冰箱、洗衣机、水泥、地产、煤炭等。行业集中度提升巩固龙头地位,加之龙头盈利能力更强,从而绩优龙头推动整体盈利改善。三是企业国际化加快。2016年年报显示A股整体海外业务营收占比达8.9%。以海外业务营收占比超20%的A股上市公司为样本,计算得到自14Q2起海外业务营收增速一直超国内业务,海外业务营收累计同比从14Q2的13.0%一路攀升至17Q2的30.2%,而国内业务从3.4%回升至20.4%。在工业化后期阶段,我国经济体量正在从大变强,重视质的提高,发展模式为通过熊皮特式的创新驱动经济增长和盈利改善。而且,由于盈利更加稳定的科技和消费行业逐渐成为工业化后期的主导产业,由结构优化驱动的盈利改善周期也更为持久。在《业绩为王,谁会更强?――2018年企业盈利展望-20171229》中,我们预测2017/2018年A股净利同比将达到17.5%/13.5%,对应ROE(TTM)分别为10.3%/11%,A股中期盈利趋势向好。

4.实质不同之三:前期累计涨幅不大,估值水平不高

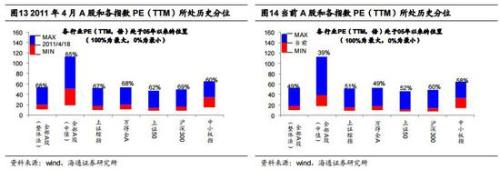

2011年A股前期累计涨幅较高,估值处于历史高位。从行情表现看,A股在2008/10开始触底回升,在2009/08-2011/04期间盘整,此后下跌。在2008/10-2011/04期间万得全A指数涨134.2%,全部A股涨幅中位数为95.7%,A股累计获利颇丰。用望远镜看,2011年4月18日全部A股整体PE(TTM)19.5倍,处在2005年以来估值从低到高的68%分位,全部A股中位数PE(TTM)50.2倍,处在2005年以来估值从低到高的65%分位,整体上A股估值处在历史偏高水平。从主要指数看,2011年4月18日上证综指、万得全A的PE(TTM)分别为16.7、19.5倍,处于2005年以来估值从低到高的67%、68%分位,上证50、沪深300 PE(TTM)分别为13.0、15.6倍,处于2005年以来估值从低到高的62%、69%分位,中小扳指PE(TTM)为56.7倍,处于2006年以来估值从低到高的60%分位。

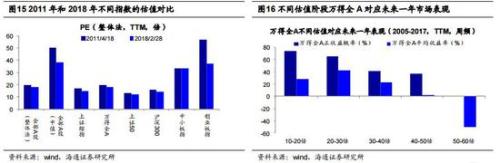

2018年A股前期累计涨幅较低,估值处在中等偏低水平。从行情表现看,自2016年1月底上证综指2638点以来A股开始触底回升,从2016/01至今万得全A指数涨21.0%,全部A股涨跌幅中位数为-1.7%,相较而言目前A股市场累计获利不大,2018年市场进入下跌通道的概率较小。用望远镜看,目前全部A股整体PE(TTM)18.1倍,处在2005年以来估值从低到高的49%分位,全部A股中位数PE(TTM)38.3倍,处在2005年以来估值从低到高的39%分位,整体上A股估值处在中等偏低水平。从主要指数看,上证综指、万得全A的PE(TTM)分别为15.0、18.1倍,处于2005年以来估值从低到高的51%、49%分位,上证50、沪深300 PE(TTM)分别为12.0、14.3倍,处于2005年以来估值从低到高的52%、60%分位,中小扳指为33.2倍,处于2006年以来估值从低到高的58%分位。我们以周频统计2005-2017年万得全A的估值水平,并计算万得全A未来一年的涨跌幅,我们以万得全A的PE(TTM)作为估值衡量标准,统计发现相应估值区间的万得全A在未来一年上涨概率分别是10-20倍(74.5%)、20-30倍(65.7%)、30-40倍(41.0%)、40-50倍(37.2%)、50-60倍(0%),对应未来一年平均收益率分别为27.9%、42.2%、22.5%、2.6%、-50.5%。目前万得全A的PE(TTM)处在10-20倍区间,未来一年万得全A上涨的概率较大。

风险提示:经济增长速度快速回落,通胀快速高企引发货币政策从紧。