来自微信公号:中泰证券资管

汽车能成为下一个家电吗?

今天我们看汽车行业研报。我忘了是怎么定的这个题目,可能跟吉利成为奔驰母公司戴姆勒第一大股东有关。

这是个蛮有寓言意味的事件,老司机应该都记得,恰恰是吉利参股戴姆勒的消息发布整整8年前,发生过一件事:四川腾中重工收购悍马――别说你不记得了啊,这可是当时的爆炸性事件。

当然,结果是失败的。腾中重工现在也不知道哪里去了。世事变迁,沧海桑田。

所以更反衬出吉利参股戴姆勒成功的重大意义――中国汽车业有没有可能续写中国家电业的传奇故事:自主品牌-进口替代-占领全球?

我师傅王吉祥说,如果家电代表了前面30年的国运,那么汽车就有点代言后面30年国运的意味――跟家电相比,汽车可是人家资本主义制造业最典型的大本营啊。

所以说,吉利这件事不算是小事,若干年后回头看,没准就是个重要的milestone。

汽车究竟是不是个好行业?

利用春节假期,我翻汽车研报翻到了2012年左右。先给大家提个人:时任银河证券分析师杨华超,2012年7月30日,他在《乘用车行业新框架:强化结构,弱化整体》这份研报中,推荐了3只股票:上汽集团(行情600104,诊股)、华域汽车(行情600741,诊股)和京威股份(行情002662,诊股)。其中,前两只都实现了5年5倍的涨幅。

直到今天,上汽集团和华域汽车仍然是汽车行业研报中最被广泛推荐的两只股票。

上图是上汽集团的前复权K线图,近13年来从5.01元一路上涨到35.88元。嘿嘿,仔细看看,那个5.01元前面是有负号的,这其实是只最大涨幅超过20倍的大牛股。

除了亮丽的个股之外,从投资角度说,汽车行业倒不算是一个特别鲜亮的好行业,多年来相对大盘的超额收益不是太多,除了上汽、华域外,有些涨得好的个股也不在A股,比如吉利汽车。

是的,这个行业的格局还不像家电那么清爽,进口替代还在路上,还没有涌现出傲视全球的(整车)行业巨头。但是,我们毕竟期望实现从“高速增长”到“高质量发展”的转型,齐齐鲁个人认为,立足当下面向未来,在“动能转换”的角度上,汽车行业极具观察价值。

汽车行业的分析结构

投资者切入陌生行业时,首先是通过研报来了解行业的总量和结构。就汽车行业而言:

1. 看行业构成,简单说就是个“2+1”的结构,前面的2包括整车和汽车零部件,如果还有一个1的话,那就是新能源汽车+电子。

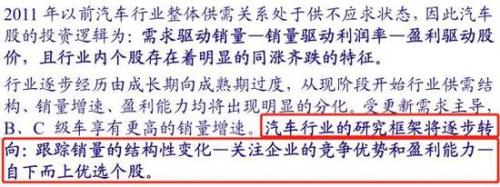

2. 整车的角度看,分为乘用车和商用车,前者理解为轿车+SUV就行,后者包括卡(货)车和客车。此处可以注意一下,正是这种区分,让汽车股投资拥有了不同的视角:商用车可以理解为周期股,特别是卡(货)车,与工业增加值增速和固定资产投资增速密切相关,与GDP增速亦正相关,所以可简化为周期股投资(我是这么理解的,可能不准确)。乘用车可以理解为消费股,就像我们使用的家电、手机一样。这样简化一下,感觉对行业的把握就深入一点了。

大的格局就包括以下几条:豪车比普通车增长快,SUV比轿车增长快(很多自主品牌依靠SUV实现了跨越发展,包括一汽大众近年的掉队也有SUV产品线不足的原因),自主品牌的进口替代正在稳步推进。

整车企业的分析框架是这个:

3. 零部件的角度看,一辆车是分为七大系统(发动机变速箱转向悬架传动制动车身电器和附件),这你都不用管,申万宏源(行情000166,诊股)有个区分不错,共四类:

当然,你要了解这四类产品对应的上市公司及其行业地位、配套的整车厂商,也不难,研报里面都有,本位结尾我会列个必读研报单子。

零部件行业的分析公式是这个:

经验数据是:零部件公司估值约2倍于整车公司。

4. 新能源汽车的角度,此处还可以加上汽车电子这一环,因有一些配件只用于电动车而不用于燃油车。新能源汽车是一个弯道超车的选项,上游涉及锂、钴等原材料,中游涉及电池和电机电控,下游涉及继电器、热管理、薄膜电容等等一大堆,我也是看了个七七八八,就不多说了。

通过上面的分析,我们大致就摸清了所谓的“汽车行业”的结构,难吗?我觉得不算难。当然,要熟悉的话,还是得下功夫一篇篇看。知道不等于熟悉,熟悉不等于会用,是吧?

上一轮超额收益在哪里?

中国汽车股投资最成功的案例,据我师傅说,是来自邓晓峰。

为什么我师傅每次出现都要说邓晓峰呢?

我前不久才发现,我师傅说他“喜欢落难的公主”――这句话原来也是邓晓峰说的。

言归正传,汽车股投资,上一轮的超额收益,主要来自一个巨大的预期差。我引一下邓晓峰的说明和我师傅的点评:

汽车业重资产,回报率不高。

邓晓峰:美国汽车作为新兴行业发展起来时,大公司的主要零部件需要自供……这个阶段其资产特别重。但是在中国,整车厂和零部件公司高度社会化分工,整车厂资产轻,零部件资产重,数据显示,整车厂的固定资产周转率能够做到5-8次甚至更高……以周转率来观察,整车行业实质是轻资产。

另一场合邓晓峰曾说过,因周转率高,一些整车厂的固定资产投资可在1.5-2年内全部收回,因此这完全不是一个重资产行业。

王吉祥点评:这一点和中国家电业的情况是很像的。我们一份固定资产投资砸下去,开工情况比国外企业好很多,是靠高的劳动生产率赚钱,并且匹配了中国巨大的市场需求。这一点再次体现了我国人民的勤劳与智慧。

邓晓峰:市场的共识与实际的情况存在明显的偏差时,这种认知的偏差会创造巨大的投资机会……市场给的预期和估值是低的,但事实上行业的增长好于预期,部分优秀公司做的更好,经常出现爆炸式增长,机会就更突出了。

王吉祥点评:此前汽车股的估值因为市场的偏见被长期压抑,而聪明的投资者发现,即便不赚估值的钱,只赚企业盈利的钱,收益也非常好了。如果这个认识被市场逐渐发现并形成共识,那么估值那部分钱,也慢慢会掉到口袋里。

关于上面这一点,推荐大家查看一篇研报,我列在文末。

下一轮的超额收益可能在哪里?

我们只是研报的搬运工。通过对汽车研报的大范围阅读,大概总结出这么几点:

1. 延续白马龙头的逻辑,虽然整个行业增速趋缓,但已经证明是行业龙头的,有望进一步成长为全球巨头的整车企业(事实上目前国内冠军已经是全球第六,这也与中国的巨大市场有关)。

2. 零部件领域企业,由进口替代的从0到1,到进一步成长为全球巨头的从1到N。

3. 新能源汽车+电子领域,是未来可能保持较高增速的细分领域。

4. “经济的真正动力阶层在于企业家,他们把新的思想、新的技术,通过新的组织形式和新的制度投入市场,并且不断地开拓市场,这样使得经济得以发展。”近年表现欠佳,但管理团队更换,新产品导入明确的拐点型企业。

5. 汽车后服务市场(比如二手车)即存量格局下的相关公司。