������Դ�� �Ź��ں� �����-�����о�

�������Ľ��ۣ��ٴ��ڼ��ں�����з����ǣ�����������CPI����Ԥ�ں����ɲ������ǣ�˵��ǰ�ڼ����Ѿ�Price in�����գ����̶�A�ɶ��ڳ����ȥ���ڶԱ���ʷ��A�ɶ��ڻص��ռ�ϳ�֡������������Ʋ��䣬Դ����ҵӯ�����ֽϸ������������ʲ�����ƫ����У��ҹ�ֵ���ߡ����г��ָ�����ʱ�䣬�������ڣ����봺��ʱ�ڣ����ջ���300�Ǽ�Ч���ԣ��汸��ֵ��ͷ��ɳ���ͷ����ҵ���ӽ��ڡ�

��������ʱ��

�������ڳ����ڼ䣬����������ǣ�A�ɾ�������ǰ�����µ��ں��г���������������Ϊ�������ڣ��г����봺��ʱ�ڡ�

����1�� ���ڳ������ȥ

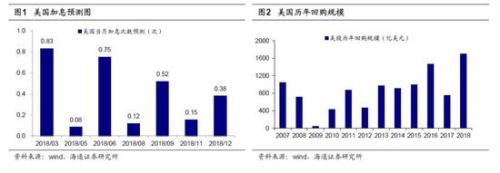

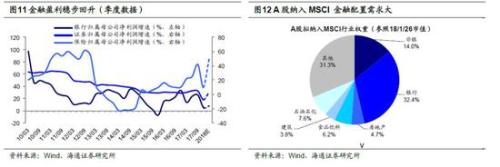

��������ֹ����ȫ����������ȶ���ũ�������ڼ亣��������ǣ�����500����ָ����˹����ڼ䣨2/15-2/20������0.7%��0.3%��1.2%������ָ�����վ�225��STOXXŷ��50�ڼ�����1.2%��3.6%��1.4%��������Ϊ���ɼ�����ȫ���г��Ķ��ڳ��������ȥ���ر���2��14����������ͨ�����ݣ�1��CPI������0.5%��Ԥ����0.3%��ͬ����2.1%��Ԥ����1.9%��CPI��Ӱ���Ϣ�ĺ��ı�����ͨ�ͳ�Ԥ�ڣ��������500����ָ����˹��˷�������1.3%��1.0%��1.9%��֮ǰ2��2�����������ľ�ҵ���ݺܺã�ʧҵ�ʽϵ�Ϊ4.1%��Ϊ17������λ������ϢԤ�������������ɱ�����1��26��-2��9�ձ���500����ָ����˹����������ֱ�Ϊ11.8%��12.2%��11.7%����ϢԤ���Ѿ�price in����ֹ2�³������ɹ�˾����2018�꽫�ƻ��ع�1708����Ԫ�Ĺ�Ʊ�� 2013-2017�����ɹ�˾�ֱ�ع�977��918��999��1472��757��Ԫ��Ʊ����ȥ10������ع�793����Ԫ��Ʊ��2018����Ĺ�Ʊ�ع��ƻ�����������ֹ�����ȡ���ȫ����Ҫָ��������1����Ѯ��ʼ�µ��ı���500����ָ����˹��ˡ�����ָ�����վ�225��STOXXŷ��50Ŀǰ�ѷֱ��ո�ǰ���µ����ȵ�54%��50%��69%��40%��34%��30%��ȫ����������ȶ���

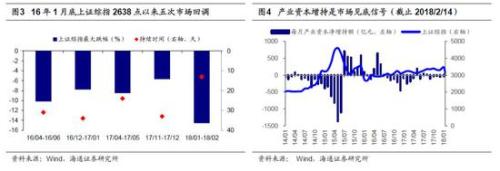

�����Ա���ʷ��A�ɵ����ռ�ϳ�֡������ɵȺ����г�����Ӱ�죬A����1�µ�����Ҳ�����µ�����֤��ָ������300������Ϊ-14.9%��14.6%����2016��8������½��ͨȫ�濪ͨ��A����۹ɡ����ɵ��������Ѿ�������������Դ��½��ͨ�����ʽ���Ϊ�������ʽ��A��Ӱ�첻�����ӣ��������ʽ���Ҫ���Ժ���Ͷ���ߣ��ܵ������г�����Ӱ��ϴ��������ɺͺ������ֹ����A��Ҳ�������ȡ��ο��������ۣ�16��1�µ�2638��������֤��ָ����ǵ�3587�㣬����949�㣬����µ����س�Ϊ625�㣬�Ѵﵽ����Ƿ���0.59���Գ�0.5������֤50��1891������ǵ�3202�㣬����1311�㣬Ŀǰ���س�478�㣬�Ѵﵽ����Ƿ���0.365���ӽ�0.382����16��1�µ���֤��ָ2638���������г�������16��4-6�¡�16��12��-17��1�¡�17��4-5�¡�17��11-12��4�ε�������֤��ָ�������ֱ�Ϊ-10.2%��-7.8%��-8.5%��-5.7%���ֱ����31��34��24��33�������ա�18��1��26����������֤��ָ������-14.9%����������13�������ա��ɴ˿ɼ����г��س��ռ�ϳ�֣�ʱ�仹����������������17��6�¡��������г������ź���-20170619���о����ֲ�ҵ�ʱ��������ģ���־����г���ף���05/08-06/09��08/08-08/10��13/12-14/07��С��ģ���ֳ����ڽ��Եײ�����10/05��16/02��17/05��18��1�µ�����A�ɲ�ҵ�ʱ���ʵ�־�����69��Ԫ����17���¾�56��Ԫ������������������ͬʱ2018��1��13����2��13�գ�����404�ҹ�˾���������ֹ��棬�漰���210��Ԫ�����ַ���Ҳ��֤�г����ڽ��Ե�λ��

����2�� �������������γ�

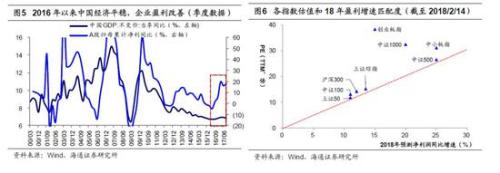

������ҵӯ������A�������������ϡ�������2016��1�µ���֤��ָ2638��ʱ��������н������г��������ƴ�������У�ӯ�������ƶ��г�������̧������ҵӯ����ΪӰ��A�ɵĺ��ı�����2016��1�µ�����10���ڹ�ծ����������103��BP������֤��ָ��2638���������3587�㣬����Դ�ڻ�������ƣ�ȫ��A�ɾ������ۼ�ͬ�ȴ�2016Q1��-2.0%������2017Q3��18.3%����֤��ָ������300��16��1�µ�����ֱ�����21%��40%������17��Ԥ�⾻����ֱ��15������22%��12%��չ��δ��������ά�֡���ʱ������ţ�С���2018��A��Ͷ�ʲ���-20171209������ҵ��Ϊ����˭���ǿ������2018����ҵӯ��չ��-20171229�����жϣ���ʱ���Ļ����������ǡ�����ƽ��ӯ���ϡ������ߵķֻ�Դ�ڣ���ҵ�ṹ�Ż�����ҵ���ж���ߡ���ҵ������ʻ�����������2017/2018��ȫ��A�ɾ���ͬ��Ϊ17.5%/13.5%��ROE��TTM����ͬ���ֱ�Ϊ10.3%/11%������300 2017/2018�꾻��ͬ��Ϊ13%/12%��ӯ������֧���г��������ϡ��ӹ�ֵ������֤��ָ������300�����ȫAĿǰPE��TTM���ֱ�Ϊ15.2����05��������ʷ�ӵ͵���38%��λ����14.2����05��������ʷ�ӵ͵���53%��λ����18.5����05��������ʷ�ӵ͵���36%��λ�����г������ֵ���ߡ�

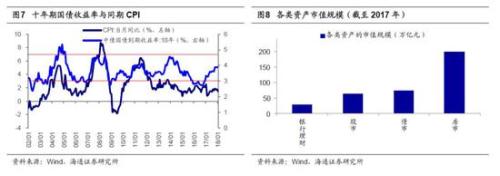

������������Խ�ƽ�⣬�����ʲ��������ڹ��С�2018���������Ը������ǽ�ƽ��״̬��2002����������ʷ������ʾʮ���ڹ�ծ�����ʽ�ͬ��CPI ����ֵ��100��BP���ң��ߵ�150��BP��18��CPIһ��Ԥ��2.4%�����ڼ�ܱ����°�150BP���㣬ʮ���ڹ�ծ�����ʵ�����Ϊ3.9%����������������Խ�ƽ���µĽ��ڼ���أ��������ξֻ��顢���뾭�ù������������δ������ս�еĵ�һ��Ϊ�����������ش���ա��������뻯����ڷ��յĺ���Ϊ���ܸ˱�������һ�ַ���Ϊ����ҽ������������С���ӣ�����ծ������������ŷ���ծ��Σ����ģʽ���ڶ��ַ���Ϊ����ҽ�������������Ӹ�ծά���ȶ�����ĸGDP����������Ŀǰ�����й������ܲ��á���ҽ�������ķ����������������������չ�н�����⡱��ͨ���Ӵ��Ȩ���ʵķ�ʽ���ܸ˱�������ǿ���ڷ���ʵ�徭�����������ֱ�����ʱ��أ��ٽ������ʱ��г�������չ�������ʲ�����Ƚϣ�������������ס�IJ����������ġ����ʹ��¹�������������ƹ�ģ���ţ������ʽ��Ի�������С������������ʲ��ij����������и�ǿ-20180130�������Ƿ��������ڿ�Ͷ�ʹ����Ǹ��Ϻõ��ʲ����÷���1802-2012��������Ʊ�����껯������Ϊ8.1%����ծΪ5.2%����ծΪ4.2%���ƽ�Ϊ2.1%��2000-17��A�ɵȶ�Ͷ�������껯������Ϊ13.2%���Ϻ�����Ϊ12.1%��ȫ������Ϊ7.8%����֤��ָΪ5.8%��CRBָ��Ϊ3.6%��10���ڹ�ծΪ3.4%��ǰ�ڱ��桶�������������ʺͱ���������-20180110�������Dz���17��A���ʽ�����223�ڣ�Ԥ��18���ʽ�����Ϊ3300�ڡ�

����3�� Ӧ�Բ��ԣ���ʼ����

�����������ģ��ᶨ���ġ��ع��������ڹ۵㣺16��1�µ���֤��ָ2638��ʱ������н����������ƴ�������У�17��12��9�ա���ʱ������ţ�С���2018��A��Ͷ�ʲ���-20171209������г���������֤��ָ2638���������ƴ�����������ݱ�Ϊţ�г��ڣ�����ĩ�����ij����ع����Ƕ��ڹ۵㣺17��12�µס���ս�����궯-20171224����������궯������ڣ�18��1����Ѯ�����Կ���11����-20180114����ʾ����Ƕ��궯��С�궯��2�³����궯����ݷ���-20180204����ȷ����궯��������������г�����ص������ڡ�1�µ�2����Ѯ�г����ټ������������ģ��ᶨ����-20180211����������ڱ������ģ����ڼᶨ���ġ���Ŀǰά�ִ��жϣ����ɼ�����A�ɵij�������������������۲ο��������ۻ���16��1�µ������Ĵε������ռ��ѹ���ֻ�ǡ�������ɽ������ȥ���˿�����г��Ļָ�����ҪһЩʱ�䣬���ڱ����ֹۣ�����3�»�����������潫������ʱ���걨�ͼ������ݹ�������ȷ�Ͼ���ƽӯ���ϵ����ƣ�����ǰ����ڼ��������أ���ȷ�Ͻ��ڷ���ʵ����Ҫ�����ʱ��г���Դ���õ����á��������ڣ��г����봺����ʱ�ڡ�

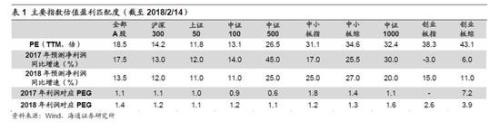

����ҵ��Ϊ�����������֡�����ֵ��ͷЯ�ֳɳ���ͷ������2018���г����C 20171219�������Ƿ�������17���ֵ�����ǿ������Դ��Ͷ������ӯ����ȷ���ԣ���ֵ�ɺͳɳ��ɵ�ӯ�����Ʒֻ���������л���չ��18��Ԥ�Ƽ�ֵ��ͷЯ�ֳɳ���ͷ���������ֵ�������ֵ�ͳɳ�����ֵ��������һЩ���ӹ�ֵ��ӯ����ƥ����з�����������ֵ����ͷ����֤50ָ��17��18��Ԥ�⾻����ͬ�ȡ�ĿǰPE��TTM���ֱ�Ϊ12%��11%��11.6����Ϊ14%��11%��13.1���������ɳ���ͷ����С��ָΪ17%��25%��31.1������֤500Ϊ45%��25%��26.5������ֵ��ӯ�����Ƚ�ƥ�䡣��ֵ����н��������������Լ۱���ߣ�ӯ���������ϡ���ֵ�͡��������õ͡�����Ԥ������17/18�꾻��ͬ��Ϊ5%/10%������Ϊ10%/45%��ȯ��Ϊ-8%/3%��18��6��A��Ҫ����MSCI�������Ե��ʽ�����ƫ����300������������MSCI��A���н���ռ�ȴ�46%����ļ����2017���ļ�����ʾ�������زֹ���������ֵռ��6.6%���ϻ���300����10.3���ٷֵ㣬ȯ�̷ֱ�Ϊ0.5%��7.8���ٷֵ㣬�ǵ��������Ե�������ҵ�����ɳ�������ķ���ֻ���������Ӫ����ˮ�ı���ÿ���γɳ����ں��ʹ�����˾��ͬ���ˡ�2018����ʮ�Ŵ��ĵ�һ�꣬�ǽ�����ʱ����ʵ�ֵ�һ������Ŀ��������µ�һ�ꡣ������������������Ҫ����ҵ��Ȼ��Ϊ��ʱ����������ҵ�����Ƚ����졢�������ѡ����������ģ��ᶨ����-20180211�������Ƿ���������ͷ��ɳ���ͷ�汸���ڲ��ṹҲ������һЩ�仯��������ɸ��ţ�һ��ƫ��ֵ���Եĸ��ɣ��궯�����Ƿ��ϴ������ڻص���������Ȼ���ǣ���Ӯ����300������������(����600036,���)����������(����601398,���)����������(����601939,���)����������(����000651,���)�����A(����000002,���)��Ƭ���(����600436,���)�����ֹɷ�(����600019,���)�ȣ���Щ����������17��İƣ���һ����ƫ�ɳ����Եĸ��ɣ�17��11�����������ϴ���ȵ�����2�³�������֤50�ͻ���300���ʱ�������Ѿ�ֹ�����ȣ���ŷ�ƿƼ�(����002456,���)���ɷ�(����002236,���)������ͨѶ(����000063,���)����άͨ��(����300136,���)���������(����600703,���)����Ȥ�Ƽ�(����300315,���)����������(����600588,���)�����Ƽ�(����300017,���)�ȣ���Щ����ҵ����ֵ�Ƚ�ƥ�����ɳ����ɡ�

����������ʾ�����������ٶȿ��ٻ��䣬ͨ�Ϳ��ٸ��������������ߴӽ���