在迎来奇虎360之后,A股将迎来科技界的第二个巨头――他不是此前传闻已久的小米,而是出过多起跳楼事件,有血汗代工厂之称的台资企业富士康。

宝岛台湾最大的电子生产企业,全球范围最大的苹果代工厂,被台媒称为秒杀华为的存在,创始人郭台铭常年盘踞台湾首富――2月9日,富士康被报道已经向证监会提交招股说明书,并用一个创立不满三年的壳公司,装载富士康在内地的三大业务,主体公司包括了通信网络设备、云服务设备及精密工具和工业机器人(行情300024,诊股),间接完成富士康在A股运作平台的上市。

根据资料,富士康原本为电子代工厂商鸿海精密大陆地区资产整合而来,吸纳了鸿海精密体系合计60家公司。鸿海精密1974年创立于台湾,创始人郭台铭。1988年鸿海精密在深圳设厂,进入大陆。

根据公司招股书,富士康整合的资产,年营收能力达到3500亿元,若A股上市成功,有望市值达到5000亿元。

有意思的是,富士康股份成立于2015年3月,至今未满三年;证券法规定,IPO企业的开业时间必须在3年以上,且最近3年连续盈利。不过,市场盛传富士康股份已取得有权部门豁免。

事实上,2017年12月,富士康子公司宣布申请在上海证券交易所上市,消息公布前一周,富士康工业互联网公司的注册资本有1.3亿变更为177亿元,暴涨了136倍。当时市场人士便猜测,富士康已经将部分大陆资产划转至富士康工业互联网公司。

没有实控人?战略转移开始?

印象中,富士康与台湾首富郭台铭有着千丝万缕的联系,然而在A股上市的实体,并无老板郭台铭的身影。

在招股书中,富士康公布了在第二次增加注册资本之后的股权结构。

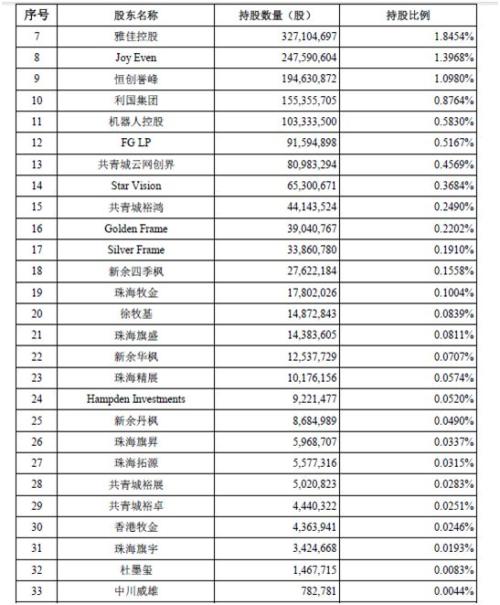

而在申请IPO之后,此前认购的公司就成为了公司的原始股东,共有33位,第一大股东为中坚科技(行情002779,诊股)持股72.93亿股,占比为41.14%,这是一家由鸿海精密间接持有其100%股份的投资型公司。

值得一提的是,虽然作为最大股东的中坚科技100%属于鸿海精密,但是由于鸿海精密没有实控人,因此富士康工业互联网公司不存在实控人。

据富士康招股书显示,募投资金拟主要聚焦于工业互联网聚焦于工业互联网平台构建、云计算及高效能运算平台、高效运算数据中心、通信网络及云服务设备、5G及物联网互联互通解决方案、智能制造新技术研发应用、智能制造、智能制造产能扩建八个部分进行投资,募集资金272亿元。

此前,注册资本在申请A股上市的时候突然增加,让人怀疑,是鸿海集团想依托大陆子公司对公司的资产进行战略转移。

而对IPO的子公司募集的资金,似乎表明了富士康希望能撕去外界一直贴给自己的,传统的代加工的工厂的标签,取而代之的是真正的科技公司。

但是据富士康的招股书显示,在富士康的业务中,通信网络设备、云服务设备和精密工具和工业机器人三方面的收入就已经达到了90%以上,通信网络设备业务(及传统业务)在2017年度的占比达到了60.75%,同比上涨了6.42%;而其一直宣称的精密工具和工业机器人业务仅占0.27%。

利润超过99%公司

在招股书中,富士康的营收引发了小编的关注。从2015-2017年,富士康的营业收入分别是,2728亿、2727亿和3545亿元;净利润分别为143.5亿、143.9亿和162.2亿。

中国基金报将富士康的净利润与目前A股上市公司2016年的净利润对比显示,富士康这个段位的净利润,目前在A股已经排到了前30,超越了99%的A股公司。

但是即便是这样,富士康依然自身依然存在问题。从2015年到2017年,富士康的营收及净利润的增速已经大不如从前,尤其是营收,在2016年出现了下滑的情况。

小编综合富士康的收入占比发现,2016年传统的通信网络设备业务占比下降,为54.33%,为三年中最低。究其原因,一方面,2016年苹果iphone的销量同比减少14%,另一方面从云服务设备的占比提高,可以看出富士康曾尝试替代的业务,但是效果并不。而2017年通信网络设备业务回升到60%的时候,营收和净利润也同时得到了上涨。

可见,即便富士康一直对外宣称自己早已不是“代加工工厂”,但是真实数据告诉我们,富士康很依赖传统的代加工业务。

而另一组收入占比的数据则更能反映这个问题。从2015-2017年通信网络设备业务的毛利率贡献率在80%以上。

撕不掉的苹果代工厂标签

2017年12月,郭台铭在参加《财富》全球论坛时,曾表示其实富士康在二十年前就已经不是只有代工了。但是从富士康披露的招股书中,不得不承认的是,即便早在20年前就已经不只有代工业务的富士康,20年来,始终没有被撕下“代工”标签的富士康,20年后,依然相当依赖代工业务。

1月31日鸿海举行股东临时会,鸿海精密董事长郭台铭表示,“外界都认为鸿海是代工厂,把公司跟苹果联系在一起,但鸿海将从硬件转型成软件公司。”寄托了力图改变的愿望,富士康股份公司全称设为“富士康工业互联网股份有限公司”,但是目前公司业务与工业互联网似乎并没有多大关系。

通过此次谋求A股上市,郭老板似乎有意识要改变外界对富士康的固有印象,然而从主营业务构成来看,富士康A股上市主体的主要利润仍然来自代工。

根据资料,富士康股份旗下的富泰华精密电子(郑州)有限公司(郑州富泰华)、河南裕展精密科技有限公司(河南裕展)均为制造苹果产品的重要工厂。从效益来看,这两家公司也是富士康股份业绩最好的子公司。截至2017年末,郑州富泰华总资产达188.54亿元,2017年净利润达10.23亿元;截至2017年末河南裕展总资产达913.48亿元,2017年净利润达11亿元。

业务集中度偏高存在较高风险,招股书显示,虽然富士康的主要客户都是亚马逊、戴尔、华为、苹果等知名的公司,但是在2015-2017年这三年中,前五名客户的营业收入合计占营业收入的比例为76.81%、78.63%和72.98%。也就是说,如果发生中断合作的情况,那么对富士康将会产生巨大的影响。

不过,即便存在这样的问题,以富士康这样的体量的公司还是受到了外界的关注。根据中国基金报的报道,对于富士康一旦A股上市成功之后的估值,一位基金经理表示,由于公司增速不高,按长长估值预计在两三千亿,但由于富士康这种巨头在A股的稀缺性,不排除有更高的估值。