联储再度加息,下调明年预期

――18年12月美联储议息会议点评

(海通宏观姜超、李金柳)

摘 要

北京时间今日凌晨,美联储12月议息会议决议以10:0的投票结果获得通过,决定上调联邦基金目标利率区间至2.25%-2.50%。我们的点评如下:

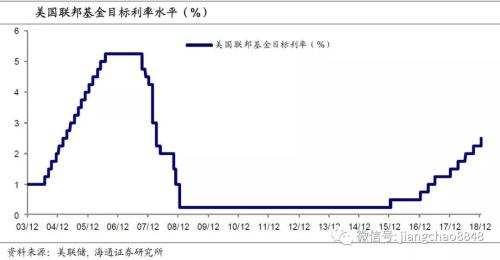

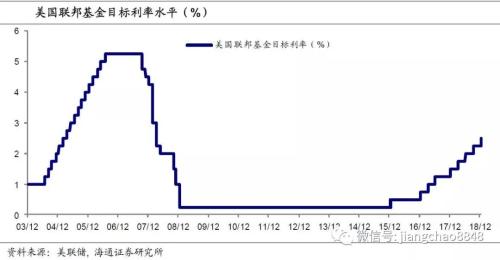

美联储12月加息。美联储12月FOMC会议决定上调联邦基金目标利率区间至2.25%-2.50%。美联储认为11月议息会议以来,美国劳动力市场保持强劲,经济活动持续增长。较上一次议息会议声明,美联储增加了“将继续关注全球经济和金融的发展,并评估对经济前景的影响”的表述。鲍威尔在新闻发布会表态比较中性,他提到过去一年美国经济强劲,9月以来虽然出现一些相反趋势,但并未根本改变经济前景,联储官员多数认为明年再加息两次比较合适,较9月预测减少一次,加息没有预设路径,但他也提到将按计划继续渐进缩表,政治因素不会影响利率决定。会议声明公布后,美元指数走高,10年期美债收益率回落。

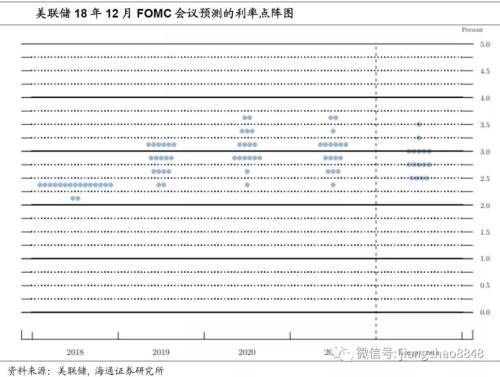

下调经济和通胀预期。美联储下调了今明两年的经济增速和通胀预期。将对美国2018年和2019年GDP增速的预测分别从3.1%和2.5%下调至3.0%和2.3%,对2018年和2019年整体通胀的预测分别从2.1%和2.0%下调至1.9%和1.9%。美联储预测2019年底的目标利率将达到2.9%,较9月预测的3.1%也有下调,结合点阵图来看,暗示2019年可能加息2次。而期货市场数据显示的加息预期更低,当前市场认为到2019年12月目标利率仍有57%的概率保持在2.25-2.50%,加息1次的概率为33%。

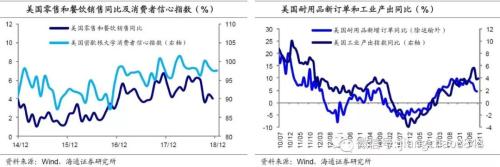

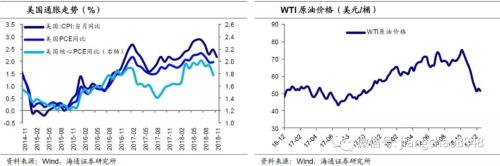

复苏或已见顶,通胀增速放缓。持续加息的利率环境、逐渐减弱的减税效应等因素都对美国19年经济增速形成抑制。本轮美国经济复苏或已见顶。四季度以来美国多项经济数据都出现了放缓迹象。美国零售和餐饮同比增速11月降至4.0%,消费者信心指数回落到12月的97.5,美国耐用品新订单同比从二季度的接近9%下降到10月的4.5%。四季度以来美国PCE和CPI同比从年中的高点回落,10月美国核心PCE同比小幅降至1.8%。而10月至今国际油价跌幅高达30%左右,最终也会拖累通胀。此外,近期美债收益率曲线出现局部倒挂,也是加息周期临近尾声的信号。

美元加息尾声,新兴市场风险缓解。从最近几轮加息周期看,美联储加息的后期以及结束后美元指数上行空间都比较有限。随着今年12月底欧央行结束购债,而市场预期美联储明年加息可能结束,明年美、欧利差也存在见顶的可能。因而随着美国加息尾声渐近,明年新兴市场的汇率风险或有所缓解。

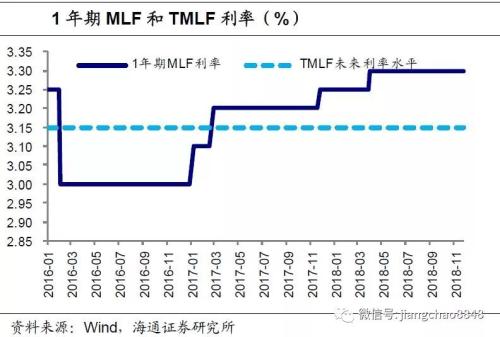

外部约束减弱,中国宽松格局延续。易纲行长近日提到货币政策要考虑“内外均衡”,当前中国经济处于下行周期,需要相对宽松的货币条件。随着美国加息次数预期的降低,来自外部条件的制约有所改善,释放了中国央行引导货币利率下行的空间。央行三季度货政报告提出“多目标中把握好平衡”、“处理好稳增长、调结构、防风险的平衡”。当前宏观杠杆率基本稳定,总需求下滑、经济通胀低迷的背景下,“稳增长”的目标更加优先,货币政策将保持宽松的格局,流动性也继续维持合理充裕。“稳增长”和“调结构”的目标都要求加强对民企的支持,此前央行已提出通过信贷、债券、股权“三支箭”来支持民企融资。昨晚央行发布消息决定创设TMLF,实际期限可达3年,利率比MLF优惠15BP,有助于为大型金融机构提供较稳定的长期资金来源,鼓励支持小微和民企信贷,降低融资成本,引导中长期利率下行,为宽信用营造和维持宽松的货币环境。

1. 美联储12月加息

美联储12月FOMC会议决议以10:0的投票结果通过,决定上调联邦基金目标利率区间至2.25%-2.50%。美联储认为11月议息会议以来,美国劳动力市场保持强劲,经济活动持续增长。较上一次议息会议声明,美联储增加了“将继续关注全球经济和金融的发展,并评估对经济前景的影响”的表述。会议声明公布后,美元指数走高,10年期美债收益率回落。

在随后的新闻发布会上,鲍威尔的表态比较中性。他表示,过去一年美国经济强劲,虽然9月以来出现一些相反的趋势,但并未根本改变美国经济的前景。一方面,他提到联储官员多数认为明年再加息两次比较合适,较9月会议时的预测下调1次,美联储对加息的步伐和路径没有预设,会受到未来数据的指引,美联储也在关注英国脱欧等关键风险;但另一方面他也提到,将按计划继续渐进缩表,政治上的因素不会影响利率决定。明年美联储每次议息会议都将举行新闻发布会,将增加与市场的沟通。

2.下调经济和通胀预期

美联储下调了今明两年的经济增速和通胀预期。将对美国2018年和2019年GDP增速的预测分别从3.1%和2.5%下调至3.0%和2.3%,对2018年和2019年整体通胀的预测分别从2.1%和2.0%下调至1.9%和1.9%,对2018年和2019年核心通胀的预测分别从2.0%和2.1%下调至1.9%和2.0%。

美联储下调明年加息次数预期。美联储预测2019年底和2020年底的目标利率将分别达到2.9%和3.1%,较9月预测的3.1%和3.4%也有下调,结合点阵图来看,暗示2019年可能加息2次,较9月时的预期减少1次。而期货市场数据显示的加息预期更低,当前市场认为到2019年12月目标利率仍有57%的概率保持在2.25-2.50%,加息1次的概率为33%,市场认为可能到明年美联储加息就会结束。

3. 复苏或已见顶,通胀增速放缓

今年美国二、三季度经济表现强劲,但复苏或已见顶。三季度美国GDP实际环比折年增速回落到3.5%,实际同比增速继续升至3.0%,整体表现依然强劲。但往后看,持续加息的利率环境、逐渐减弱的减税效应、贸易摩擦透支库存投资等因素都对美国19年的经济增速形成抑制,而其他经济体增速放缓又拖累美国企业海外利润和出口,本轮的美国经济复苏或已见顶。

四季度以来美国多项经济数据都出现了放缓迹象:需求方面,美国零售和餐饮同比增速9月开始回落,二、三季度同比平均在5.5%左右,到11月只有4.0%,消费者信心指数也从9月的100.1持续回落到12月的97.5;生产方面,美国耐用品新订单同比从二季度的接近9%下降到10月的4.5%,预示工业总体产出指数增速未来也可能回落,这也对应着美国经济当中私人投资放缓的压力。

近两个月,美国通胀增速也有所放缓。四季度,美国PCE同比和CPI同比从年中的高点持续回落,10月美国核心PCE同比小幅回落至1.8%。虽然从就业市场薪酬看,美国非农时薪同比和环比分别有3.1和0.2%,依然支撑通胀上行,但10月以来油价大幅下跌,跌幅高达30%左右,最终也会拖累美国终端消费价格和通胀。

此外,近期美债收益率曲线出现了局部倒挂,也是加息周期临近尾声的信号。12月以来,美债的5年和3年、3年和2年期限利差先后转负,而标志性的10年和2年利差也降至不足20BP。从历史看,美债收益率曲线倒挂一直是预示经济衰退的可靠信号,美国1980年、1981年、1990年、2000年、2007年的经济衰退,均是发生在美债10年与2年期限利差转负后的1-2年,而在这几次10年与2年期限利差转负后的半年左右,加息也都停止了。

4. 美元加息尾声,新兴市场风险缓解

一方面美国复苏见顶、通胀增速放缓,另一方面美债收益率曲线再现局部倒挂,都意味着美联储加息尾声的临近。从最近三十年的几轮加息周期来看,美联储加息结束之后美元指数的上行空间都比较有限。其中,1989年、2000年美元指数几乎是伴随着加息结束而开始回落和震荡,1995年、2006年则是在加息进入尾声、尚未结束时候,就开始走弱。

美元指数的走势还与未来欧洲经济的表现有关。美元指数中权重最大的是美元对欧元的汇率,美欧之间10年国债的利差走势基本上与美元指数的走势一致。今年前三季度美债收益率持续走高,但11月以来10年美债收益率已经从3.2%附近见顶回落至2.82%,美欧的10年国债利差也从270多BP回落到250多BP。随着今年12月底欧央行结束购债,而期货市场预期明年美联储可能结束加息,那么美欧利差明年也存在见顶的可能,但同时也需关注英国脱欧等事件对欧元区的冲击。

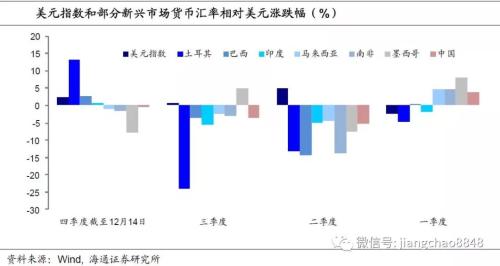

回顾今年的新兴市场,汇率贬值压力最大的是第二季度,当时经济美强欧弱的格局逐渐得到确认,4月底到5月底,市场预期美联储18年加息4次的概率从不到25%上升至40%以上,美元指数从89升至95,给新兴市场货币带来较大压力。

但四季度以来,对美国经济走弱和加息放缓的预期逐渐升温,即便美元指数近期小幅上升,但新兴市场货币的压力也并未明显增加,甚至部分货币相对美元还小幅升值。未来随着美国加息尾声的临近,明年新兴市场的汇率风险或有所缓解。

5. 外部约束减弱,中国宽松格局延续

美国加息周期尾声,外部约束有所减弱。易纲行长近日在演讲中提到货币政策要考虑“内外均衡”,当前中国经济处于下行周期,需要相对宽松的货币条件,而随着美国加息次数预期降低,来自外部条件的制约有所改善,释放了中国央行引导货币利率下行的空间。

中国央行货币政策,更加关注国内目标。央行三季度货政报告曾提出“多目标中把握好平衡”、“处理好稳增长、调结构、防风险的平衡”。易行长近日再度提到当前宏观杠杆率已基本稳定,货币政策要根据经济形势变化灵活调整、加强逆周期调控,意味着在总需求下滑、经济通胀低迷的背景下,“稳增长”的目标更加优先,货币政策将保持宽松的格局,流动性也继续维持合理充裕。

鼓励支持民企信贷,引导中长期利率下行。“稳增长”和“调结构”的目标都要求加强对民企的支持,此前央行已提出通过信贷、债券、股权“三支箭”来支持民企融资。而昨晚央行发布消息决定创设TMLF,定向支持金融机构向小微和民营企业发放贷款。TMLF实际期限可达3年,利率比MLF优惠15BP,有助于为大型金融机构提供较稳定的长期资金来源,鼓励支持小微和民企信贷,降低融资成本,引导中长期利率下行,为宽信用营造和维持宽松的货币环境。