从2015年末开始的供给侧结构性改革,开启了主动去杠杆的进程,其目的是为了防患于未然。但是,从以往各国去杠杆的经历看,似乎最终都是以被动去杠杆的方式来完成的。那么,中国会否因为主动去杠杆而可以免去被动去杠杆过程呢?从目前看,被动去杠杆已经开始了。宏观经济是一个大系统,当你试图去修复某几个指标的时候,会给其他众多指标带来怎样的影响呢?这恐怕远比“按下葫芦浮起瓢”要复杂。

主动去杠杆过程已到了后期

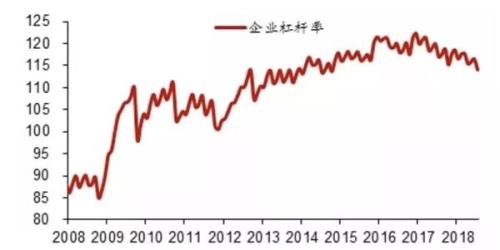

记得2014年末中央经济工作会议上,首次用了“高杠杆、泡沫化”这个词来形容当时经济所存在的问题,同时也指出,去杠杆不能一蹴而就,需要用时间来化解。然而,2015年之后,全社会杠杆率却加速上升,原因是为了稳增长而加大投资刺激和放松货币的力度。

尽管2016年开始大力推进供给侧结构性改革,去杠杆效果直至2017年才有所体现,主要是企业部门杠杆率水平有所回落,但居民部门杠杆率水平则仍然在上行。加强金融监管、控制地方政府的PPP和债务扩张等举措,使得社会信用进一步收紧,金融业的杠杆率水平显著下降,但同时又带来了新增社会融资增速的下降和资本市场估值水平的下降。

来源:中泰证券研究所

来源:中泰证券研究所

表外金融规模的收缩,使得P2P等民间金融出现了流动性危机,大量民间理财产品出现违约,同时,企业债违约事件的发生频率也显著上升,股权质押融资问题随着二级市场股价下跌而进一步凸显。也就是说,主动去杠杆的目的是为了防范金融风险,但实际操作过程很难把握好分寸,稍有不慎,反而容易诱发金融风险。

因此,今年3月份中央财经委员会的第一次会议上就首次出现了结构性去杠杆的新提法,其用意也是为了避免引爆风险。这段时间以来,去杠杆的力度明显减小,不仅提出了“稳就业、稳金融、稳外贸、稳外资、稳投资和稳预期”的六稳目标,而且也已着手“驰援”解决股权质押融资难题,各地政府和金融机构也都纷纷采取行动,来解决股权质押融资风险和民企融资难问题。

资产价格下跌是触发被动去杠杆的主因

原本金融领域去杠杆是为了让经济脱虚向实,但近半年来,股市出现了大幅下跌,已经影响到民营上市公司的经营流动性甚至生存问题,如当股权质押融资的抵押股权价格跌至平仓线后,就会面临被强制平仓的压力,这就导致了被动去杠杆。

据测算,被质押的股权市值达到4.5万亿左右,截至10月19日,两市共质押6372.51亿股, 占总股本的9.94%,二者均位于历史高位;此外,A股有1197只股票的大股东质押超50%持股,853只股票的大股东质押超70%持股,484只股票的大股东质押90%以上持股,140只股票的大股东质押100%持股。

这就是为何各地政府要驰援当地上市公司的原因。如果股市继续下跌,则不仅影响到众多上市公司的现金流问题,还会波及金融中介机构。

且问题还不止于此,据中国证券业协会的统计数据,截至5月底,在协会登记的私募股权(PE)、创业投资基金(VC)规模达到7.89万亿元,但私募证券投资基金规模只有2.55万亿元,即一级市场的私募投资规模为二级市场投资规模的三倍多,这就给未来一级市场基金的退出带来难题。

现实所面临更为严峻的问题是,目前很多PE投资企业的估值水平已经与二级市场同类企业估值倒挂了,如果今后二级市场的估值水平难以提升,或者交易依然维持低迷态势,那么,如今规模已近8万亿、未来还会更大的PE和VC的变现和退出就难以实现。长此以往,PE和VC基金的“价值”将大幅缩水,由于私募股权基金中有不少属于“名股实债”,还存在到期兑付风险。因此,PE、VC领域也将面临被动去杠杆的压力。

对于国内的居民部门而言,负债绝大部分都在消费贷上,其中房贷的占比很高,因此,居民的杠杆主要体现在投资领域,因为居民家庭的资产配置结构中,房产配置大约要占70%左右。到今年上半年,居民房贷余额大约为23万亿,加上其他负债,住户部门债务余额占GDP的比重已经达到57%。

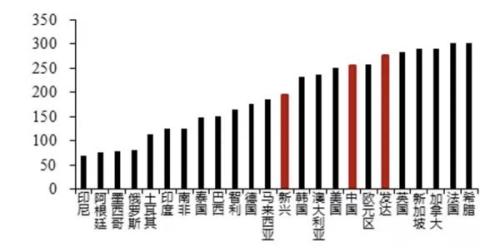

2008年以后,随着房地产市场的发展刺激,居民债务率也大幅攀升,从20%一路上行至当前接近60%,虽然低于主要发达国家水平,但在新兴经济体中已经属于最高。考虑到我国国内收入最终分配中,居民部门可支配收入只占60%,主要发达经济体都在90%以上,因此,我国居民债务占居民可支配收入的比重已经高达93%,明显偏高。

全球主要经济体的全社会杠杆率(%)

来源:中泰证券研究所

今年以来,全国房价的总体涨幅已经大大收窄,不少地方甚至还出现了下跌。我国房地产的牛市已经持续快20年了,累积了较大泡沫,存在较大风险。一旦房价下跌,则居民被动去杠杆过程就难以避免。

如何应对被动去杠杆带来的潜在风险

从过往发达或发展中国家去杠杆的案例看,最终几乎都经历了被动去杠杆过程,而且不少国家因此还引发了经济危机。那么,我们会否面临由于被动去杠杆带来的危机呢?从这轮股市下跌的过程所引发的诸多问题看,应该对被动去杠杆所带来的潜在风险予以高度重视。

首先,必须优化杠杆结构,控制并降低居民和企业的杠杆率。从大方向看,中央政府需要加杠杆,企业部门和地方政府需要稳杠杆,居民部门一定要去杠杆。

如前所述,今年以来,非金融企业的杠杆率水平有所下降,但居民部门杠杆率还在快速上升,据刚刚发布的《中国金融稳定报告》披露,2017年末,我国住户部门债务余额增长21.4%,部分购房者利用短期消费贷等渠道违规买房加杠杆,因此,住房的实际杠杆率水平要比公布的高。

由于一、二线城市普遍要求“限购、限贷”,因此,大量投资或投机性购房需求就转移到了三、四线城市,导致三、四线城市房价上升、投资规模扩大。但从人口流向看,大部分三、四线城市的流动人口都是净流出,这表明从长期看,大部分三、四线城市的房价有虚高之嫌。

对此,当务之急是严格限制居民部门和房地产开发企业继续加杠杆,当然,这是建立在总量控制,结构优化的基础上。从房贷余额与居民房产总市值比来看,明显低于美国等发达经济体,但房贷余额占居民可支配收入的比重也超过美国水平了。此外,国内房企上市公司的杠杆率水平在80%左右,今年现金流状况已不如往年。

因此,防止被动去杠杆所引发的危机,就需要防患于未然,如当目前居民房贷还属于优质贷款的时候,就要严格限制房贷规模,防止它继续扩大。从美国次贷危机的教训看,房贷不可能长期成为优质贷款,只要房价持续下跌,则房贷的坏账率会大幅上升。

对地方政府而言,实际债务水平肯定要高于公布的债务水平,故一定要提高债务透明度,限制其盲目投资冲动。对企业部门而言,如果2019年以后盈利增速下降,杠杆率水平有可能再度上行,所以,稳杠杆是目标。在这种大背景下,中央政府通过加杠杆来维持经济稳定,就义不容辞了,更何况目前其杠杆率水平不算高。

其次,采取多种举措,做好预案,防止资产价格出现快速下跌或大幅波动。

经济危机或金融危机,通常是由资产价格的下跌而触发。因为无论是资产端还是负债端,都会需要资产价格的相对稳定才能保持平稳,一旦资产价格出现大幅且持续下跌,则流动性危机就会发生。

但资产价格通常由市场定价,有市场就会有波动,波动通常很难控制。因此,为了防范汇率、利率及权益类资产或房地产价格出现大幅波动而引发的风险,需要管理部门事先做好预案,以避免发生失控情况。

例如,随着部分城市房价的回落,引发了一些购房者聚众闹事等社会性事件。今后,如果房价出现持续下跌,则房企的现金流将进一步恶化,地方政府的土地出让收入将大幅下降,如何拯救房地产企业,如何让过度依赖土地财政的地方政府缓解收支赤字,必须要有预案。

过去一年土地溢价率快速下滑,全国70个大中城市一手房价格涨幅趋缓,二手房价格下跌的城市增多,反映出房地产行业已经“入秋”。相信房地产的冬天一定会来临,如果能够在入冬之前,对居民、房企与银行、地方政府三个方面都做好入冬准备和抗寒措施,则可以在一定程度上避免重蹈发达国家资产泡沫破灭的覆辙。

第三,坚持推进改革才是应对“被动去杠杆”的最有效手段。三年前推出供给侧结构性改革,其主要目的就是为了调整经济结构,防范经济风险。如果当时不推,后果一定很严重。如今,改革已经步入深水区,改革的方向也越来越明朗。我认为,行政机构改革、财税改革和国企改革应该成为今后改革的重心。

今年两会提出了行政机构精简改革,目前已经落实到地方,希望推进力度进一步加大,撤并不必要的部门,减少不必要的人员,可以减少相应的行政支出开支,从而为减税留出更大空间。目前,从中央到地方的行政层级过多、部门设置上行下效问题希望有所改善。

财税改革方面的空间更大,降税降费已经达成共识,而且也在稳步推进,这对于防范经济风险是十分重要的一环,毕竟可以降低企业成本。此外,财政支出结构的优化也尤为重要。例如,供给侧结构性改革提出的补短板,现实中短板很多,但支出费用有限,那就应该把钱用在刀刃上。

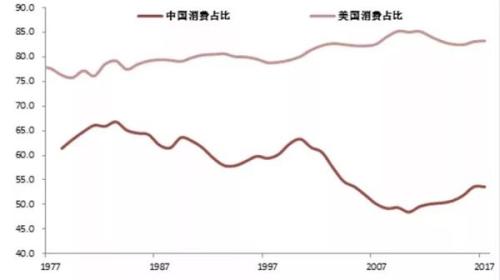

个人认为,民生领域的短板,比基建投资的短板更值得去补。不妨看下面这张图:

中美最终消费占GDP的比重

来源:中泰证券研究所

这些年来,我国消费对GDP的贡献率明显上升,但总体看,投资(资本形成)对GDP的贡献大约为全球平均水平的近两倍,尽管2017年最终消费对GDP的贡献上升至53.6%,但美国为83.3%,相差30个百分点。我们在中小学教育、医疗卫生、养老方面的短板非常明显,但在高铁、高速公路等基建投资方面,非但不存在总规模上的短板,而且还是全球领先。

如果能增加在中小学教育、医疗、养老方面的财政投入,从中长期看,对于促进消费是有利的。因为很多居民都把买房作为未来养老的手段,增加储蓄而不敢消费,主要是出于对未来在子女教育、医疗和养老方面的预期投入的考虑。如果这方面投入能够加大力度,则未来居民教育、医疗和养老无后顾之忧,至少普通老百姓(行情603883,诊股)的买房意愿会下降,消费意愿会增强,其结果就是房贷余额下降,消费比重上升。

至于国企改革,我想提出问题是,在经济增速下行、存量经济主导特征越来越明显的情况下,全社会的供给过剩难以避免。同质化竞争格局下,头部效应越来越明显;如果同一个行业内的国企和民企都要做强做大做优,这是否能同时实现?如果国企和民企能够在不同行业之间进行互补合作或差异化竞争,是否比相同行业竞争更合理?