18.77万亿、18.1万亿、17.37万亿、16.54万亿,这是国内证券公司资管业务规模2017年前四个季度的数据。可见猛烈“去通道、降杠杆”之下,券商资管规模全年缩水之剧烈。

券商中国记者根据中国基金业协会发布的最新统计数据梳理,截至2017年12月底,券商资管资产规模16.54万亿元,较2017年11月底的16.96万亿元减少了约4200亿元,较2017年一季度末的18.77万亿缩水了2.23万亿元。

也就是说,去年一季度末到年底这9个月时间里,券商资管规模从接近19万亿的顶点迅速缩水超出2万亿,全年跌破了17万亿元。

多位券商资管业务负责人向券商中国记者分析称,券商资管“去通道化”已成必然,此前靠通道业务快速扩张的模式将终结。券业格局“强者恒强”趋势之下,龙头券商的资管细分业务将具备更强的竞争力,能更好地应对大资管新规对于券商资管业务带来的影响,回归主动管理本源。

券商资管规模直降2.23万亿

今日午间(1月30日),中国基金业协会发布最新统计数据,截至2017年12月底,证券公司资管业务、基金公司及其子公司专户业务、期货公司资管业务管理资产规模合计29.03万亿元,较11月底减少7952亿元,减少2.67%。

其中,证券公司资管业务管理资产规模16.54万亿元;基金公司专户业务管理资产规模4.96万亿元;基金子公司专户业务管理资产规模7.31万亿元;期货公司资管业务管理资产规模2146亿元。

在全部存续的资管产品中,一对多(集合)产品规模4.26万亿元,占比14.7%;一对一(定向)产品规模24.74万亿元,占比85.3%。

2017年全年,券商资管业务可谓是持续“猛烈”去通道,券商资管规模从2017年一季度末的18.77万亿、二季度末的18.1万亿、三季度末的17.37万亿、11月底的16.96万亿元,一路下降至12月底的16.54万亿元。这9个月的时间里,券商资管规模直降超2万亿元。

华北地区一家大型券商资管部总经理告诉券商中国记者,券商资管业务“去通道、去杠杆”势在必行,券业格局“强者恒强”趋势之下,龙头券商的资管细分业务将具备更强的竞争力,“弱者离场”或将在近几年出现,做大做精、回归主动管理是行业必然选择,

国海证券(行情000750,诊股)研究所固定收益团队负责人靳毅分析称,未来随着通道业务的逐步萎缩,券商资管在资产端的业务模式主要分为投资类业务和融资类业务两大类。投资类业务未来的趋势是基金化,核心是投研能力;融资类业务未来的趋势则是投行化,核心则是企业客户基础。

华泰、广发、招商资管业绩领跑

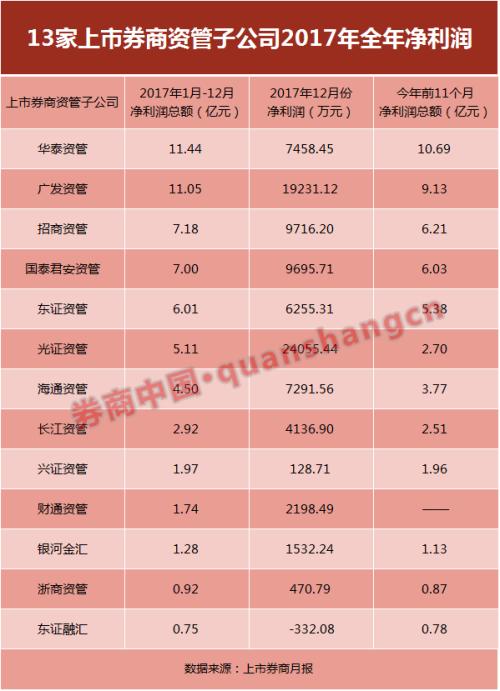

2017年前12个月,13家A股上市券商资管子公司中,重点发力主动管理的华泰资管和东方资管营业收入位居前两名,2017年全年分别实现营业收入21.26亿元、21亿元;广发资管以20.6亿元紧随其后,国泰君安(行情601211,诊股)资管以16.03亿元位列第四。

仅从2017年12月份单月营收数据来看,广发资管2017年12月营业收入位列上市券商资管子公司第一,达4.6亿元;东证资管则在2017年12月和11月连续两个月营收超过3亿元,12月份单月营收增长至3.78亿元,同比增幅明显。

从2017年全年上市券商资管子公司净利润看,华泰资管稳居首位,累计净利润11.44亿元,广发资管以11.05亿元紧随其后,这是13家上市券商资管子公司中仅有的2家净利润超过11亿元。

仅6家上市券商资管子公司2017年全年累计净利润均超过了5亿元。招商资管位列第三,累计净利润7.18亿元,国泰君安资管7亿元,位列第四。东方资管以6.01亿元位居第五。光证资管去年全年净利润5.11亿元,仅2017年12月单月实现净利润2.41亿元,是上市券商子公司单月净利润最高的一家。

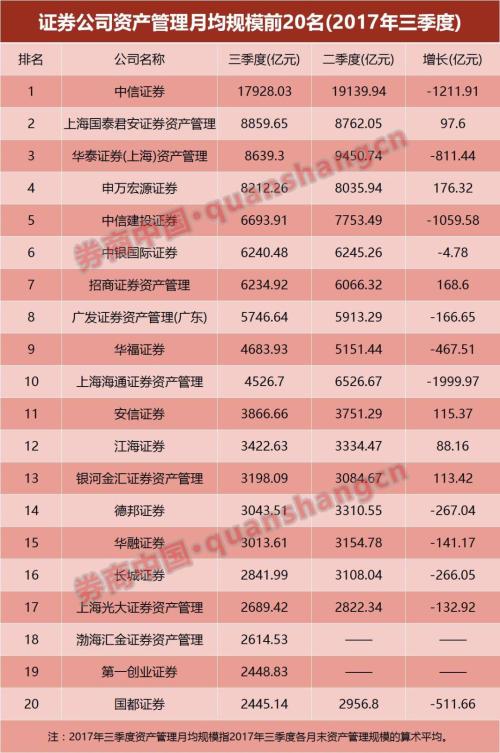

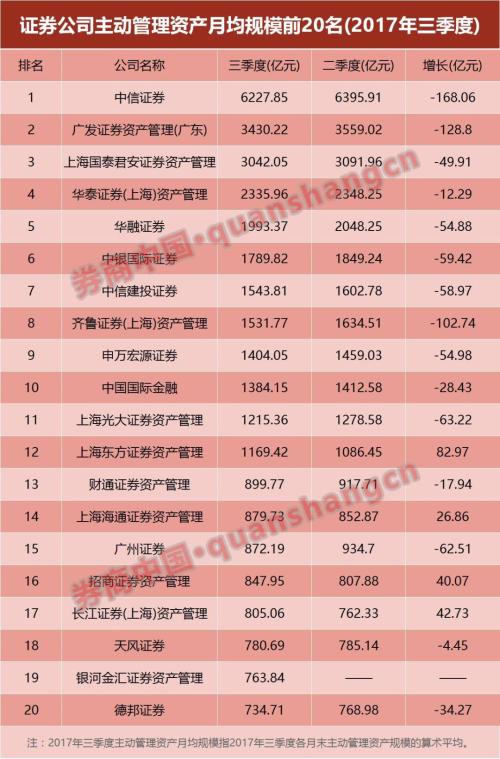

基金业协会最新统计数据显示,截至2017年三季度末,中信证券(行情600030,诊股)以1.79万亿元位居三季度券商资管规模第一,是目前唯一的一家资管规模超过1万亿的券商。国泰君安资管、华泰证券(行情601688,诊股)资管、申万宏源(行情000166,诊股)证券则分列第二、三、四,资管规模均超过8000亿元。其中,国泰君安资管排名较二季度末上升一位。

从管理人资管规模分布情况看,截至三季度,资产管理月均规模前20的券商中,除中信证券资产规模超过1万亿外,7家券商资管的规模介于5000-10000亿元之间;资管规模3000-5000亿的券商共7家;还有5家券商资管的规模在2000-3000亿之间。

截至2017年三季度末,仅5家券商主动资管规模逆势增长,东方资管三季度主动资管规模增至1169.42亿元,增长82.97亿元,增幅第一;长江资管、招商资管和海通资管主动管理规模均有所增长。银河金汇资管三季度则以763.84亿元的主动管理规模首次进入行业前20。

此外,还有中银国际证券、中信建投证券、中泰证券资管、申万宏源证券、中金公司、光大资管和东方资管7家券商资管的主动管理规模在1000亿元以上。

值得注意的是,截至去年三季度末主动管理规模前20的券商资管中,仅东证资管、海通资管、招商资管和长江资管4家的主动管理规模较二季度正增长,还有15家的主动管理规模是较二季度减少。

券商资管规模体量悬殊

猛烈“去通道”过后,券商资管规模体量差距进一步拉大。

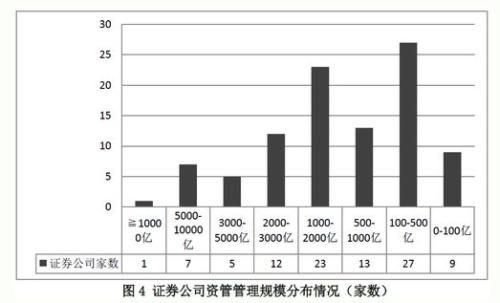

截至2017年12月底,共有13家券商资管规模超过3000亿元。仅1家证券公司资管规模超过1万亿元,为中信证券,处于证券行业遥遥领先的地位;共有7家券商资管规模处于5000-10000亿元区间,5家券商资管规模处于3000-5000亿元区间;12家券商资管规模处于2000-3000亿元区间。

截至2017年12月底,证券公司资管规模超过1000亿元的共有48家。基金业协会统计数据显示,证券公司资管管理规模主要集中在100-2000亿元。共有23家券商资管规模处于1000-2000亿元区间,13家券商资管规模处于500-1000亿元区间。9家券商资管规模低于100亿元。

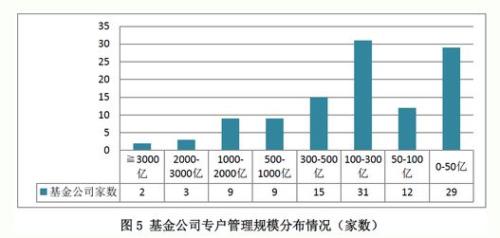

此外,基金业协会统计,截至2017年12月底,基金公司专户管理规模主要集中在0-300亿元。有2家基金公司专户管理规模超过(含)3000亿元。

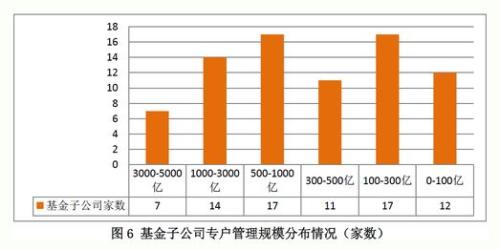

截至2017年12月底,基金子公司专户管理规模主要集中在100-1000亿元。共有21家基金子公司专户管理规模超过1000亿元。

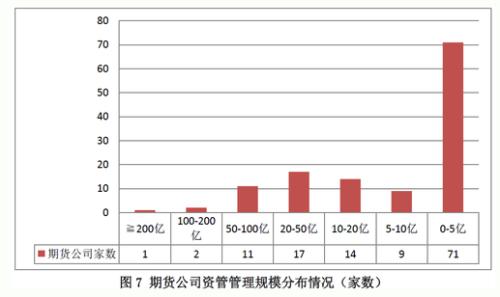

截至2017年12月底,期货公司资管管理规模主要集中在0-5亿元。共有14家期货公司资管管理规模超过50亿元。