1、市场观点

春季行情进行时

市场观点:春季行情进行时。继续看多春季行情,短期的变化在于三点:一是出口趋势延续,对经济增长贡献明显;二是货币流动性更加关注社融增速以及主要市场利率的边际变化;三是价格方面CPI和PPI的剪刀差继续收敛。进攻的主线建议关注金融地产和制造升级,其中金融地产是市场上涨的中坚力量,1月份将地产提升至超配,主要逻辑在于流动性存在边际改善契机、地产政策边际改善和地产龙头房企优势凸显。制造升级核心逻辑在于盈利能力在提升,出口改善需求提升,政策密集关注,关注中游化工、机械以及先进制造细分领域等,整体估值处于中枢附近,可以挖掘好公司。主题角度关注5G、新能源汽车、人工智能、军民融合等,区域主题可关注雄安、海南、新疆等。

2、市场核心因素变化

外需的经济贡献韧性明显、全球经济持续稳健复苏、流动性小幅收敛、政策关注金融去杠杆持续推进

影响市场核心因素的变化:外需对经济的韧性贡献明显,全球经济稳健复苏提供持续性。流动性小幅收敛,金融去杠杆和支持实体经济的趋势愈发明确。政策短期主要关注金融去杠杆的持续推进。

经济基本面方面,最新公布的12月和全年出口数据显示,以美元计价的全年出口同比增速达到7.9%,大幅好于16年-7.7%的出口增速,出口对于17年经济韧性的贡献十分明显。从后续演绎来看,12月美国、欧元区、日本分别较上月提升1.5、0.5和0.4个百分点,这三个国家和地区分别占到我国出口金额的19%、16.4%和6%,全球经济的稳健复苏将带来外需的持续改善,同时利好正处于升级过程中的制造业。

从流动性来看,本周资金价格较上周有所上行,一周和三个月shibor分别较上周上行12bp和5bp,票据直贴利率亦上行5bp,上行的幅度较年初下行的幅度更小,流动性整体边际宽松。从最新公布的M2和社融数据来看,12月M2增速8.2%创新低,金融去杠杆延续。社融和信贷单月下降较为明显,但全年信贷余额和社融余额增速分别达到12.7%和12%,绝对水平不低,在M2持续收缩的大背景下,金融支持实体经济的力度提升。

政策方面主要围绕金融去杠杆推进,如股票质押新规和银监会发布的进一步深化整治银行业市场乱象的通知。

3、行业景气度跟踪

消费品涨价推升通胀预期

行业基本面变化:资本品关注炼化、农药、钴等细分领域,消费品涨价此起彼伏,推升通胀预期。

资本品方面,黑色系相关的煤钢景气度有所下滑,其中钢铁供需格局短期有所恶化。可关注补库需求和涨价预期强烈的钴。水泥价格涨势进一步趋缓,熟料价格下调。化工方面,油价稳步上行带来炼化、油服细分产业链的景气提升,此外还可关注环保税和排污许可证催化下的农药行业。

消费品方面,猪肉、农产品(行情000061,诊股)、高端白酒、啤酒等涨价此起彼伏,推升通胀预期。

4、一月首选行业及最新跟踪

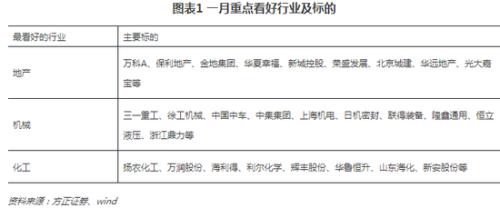

地产、机械及化工

地产:房市政策局部放宽延续,一月销售数据同比延续好转,行业龙头市占率、估值仍有提升空间;机械:深圳5条地铁齐开工,挖机景气持续;化工:油价稳步上涨提升化工产业链景气度,环保税起征利好农药龙头。

市场基础背景:从经济、流动性、政策三因素来看

经济增长,国内需求处于淡季,出口好转,经济企稳不具备下行基础;

流动性存在边际改善契机,央行为满足春节前临时资金需求建立“准备金动用安排”,普惠金融定向降准2018年开始执行;

风险偏好维度,资管新规落地,政策空窗期,2018年振兴实体的新举措和改革开放的新安排有助于风险偏好的提升。市场判断上,看多春季行情。

地产

最新跟踪:房市政策局部放宽延续,一月销售数据同比延续好转,行业龙头市占率、估值仍有提升空间。二线城市地产宽松温和持续,继兰州松绑限购之后,本周南京、厦门、广州、天津、青岛纷纷加入楼市松绑阵营,推出了各自的定向宽松政策:南京追加人才争夺政策,高层次人才在南京买首套房不再受户籍限制,且公积金最多可贷120万元;厦门市长在政府工作报告中提出,2018年厦门将“加快商业地产去库存”;天津、青岛出台“租房落户”政策。本月截止到12号30大中城市日均成交面积同比上涨13.58%,去除去年春节因素影响销售同比仍延续好转。从龙头企业的市占率和估值来看,截至2016年底,美国TOP5和TOP10市占率分别为20%和29%,而中国分别为13%和19%,集中度处于提升过程中且空间尚存。从最新的估值来看,行业龙头万科、保利、金地18年PE为10倍左右,同国外大型企业如日本大和房屋(13.8x)、三井不动产(18.8x)、美国的霍顿房屋(15.4x)、莱纳房产(17.1x)相比,仍具有相当吸引力。

支撑因素之一:流动性存在边际改善契机。一季度流动性存在边际改善契机,主要来源于央行的“准备金动用安排”和普惠金融定向降准政策,流动性的边际改善有望降低房企资金成本。

支撑因素之二:地产政策边际改善,房地产投资存韧性。17年底的全国住房城乡建设工作会议强调实行差别化调控政策,满足首套刚需、支持改善需求,标志着18年楼市调控基调从全面需求打压向保障合理需求修正。18年棚改规划略超预期,房地产投资存韧性。

支撑因素之三:龙头房企优势凸显。行业龙头无论从资产质量、业绩保障度和销售增速看,估值都被大幅低估。2017年前10个月,前10大房企集中度达25.3%,较16年末提升6.7个百分点,近两年大型房企兼并重组、冲规模抢占。

机械

最新跟踪:深圳5条地铁齐开工,挖机景气持续。本周中国铁建(行情601186,诊股)新型轨道交通装备产业园在长沙开工建设,总投资100亿元,同步建设7条新型轨道交通综合试验线。深圳5条新地铁线齐开工,2018年全市轨道交通同步在建项目将达到14个,一定程度上有望对冲包头地铁项目被停的负面影响。挖掘机需求延续高景气,在更新换代需求持续释放等因素的推动下,1月挖机销量有望超过1万台,一季度在高基数的背景下依然能有20%左右的增长,在下游供货依然紧张的情形下,挖机行业有望迎来量价齐升格局。

支撑因素之一:外需向好,挖掘机销量接近翻倍,行业高景气。美国、欧元区和日本的PMI持续向好,外需拉动制造行业出口。2017年挖掘机销量同比接近翻倍,预计2018年1季度挖机销量在高基数的背景下依然能有20%左右的增长,行业高景气。

支撑因素之二:进口替代、制造升级打开新市场空间。机械设备中的工程机械、轨交设备和智能装备三大核心领域,都属于先进制造业。其中工程机械和轨交设备在全球具有很强的竞争力,升级有望一马当先。智能装备国内支持政策密集,进口替代将带来广阔市场空间。

支撑因素之三:行业内龙头公司竞争优势显现。龙头公司受益微观层面企业报表修复、中观层面行业竞争格局优化、宏观层面更新换代和出口占比提升,未来3年将保持净利润的快速增长,净利润增速将显著高于销量和收入的增速。

化工

最新跟踪:油价稳步上涨提升化工产业链景气度,环保税起征利好农药龙头。年底以来石油供给不平稳继续推动油价稳中有升,美国库存下降,英国关闭北海输油管道、利比亚输油管道意外爆炸,伊朗多地爆发示威骚乱等事件性因素驱动。中期来看,全球经济复苏延续,油价坚挺。历史数据表明,化工企业盈利能力与油价呈正相关关系。细分领域方面,除了和油价上涨高度相关的炼化、油服产业链之外,还可关注农药板块。年后环保税的征收进一步拉大各企业之间成本差距,农药龙头企业单位产能对应环保税更少,加之全国农技中心组织预计今年农作物虫害重于常年以及排污许可证核发的稳步推进,支撑农药板块业绩兑现。

支撑因素之一:油价持续上扬,行业景气度攀升。原油价格是衡量化工行业景气度的重要指标,国际油价在1月份持续上扬,站稳60美元。全球经济持续复苏,减产持续,库存下降,油价持续坚挺,化工行业中的炼化、油服等细分领域景气度持续攀升。

支撑因素之二:全产业链升级进行时,具备护城河的公司将脱颖而出。目前我国化工企业正走在由大到强、由大到特大的两种路径上。未来将会产生细分领域全球范围的龙头公司,例如特种化工领域的万华,无论从体量上还是盈利能力上都可以该行业的全球龙头宣威威廉斯。又如炼化领域的荣盛、恒逸,同国际炼化巨头相比尚有巨大成长空间。

支撑因素之三:催化剂频出,细分领域如农药等存在投资机会。2018年1月1日起环保税开始计税,同时,排污许可证核发稳步推进。农药龙头企业单位产能对应环保税更少,具备更强的成本优势。此外,多地出现大雪天气导致运力不畅,供应不及时。需求面,强降温导致下游供暖需求增加。天然气价格将在高位维持,带来相关标的投资机会。