报告摘要

● “十一连阳”下市场强势板块快速轮动

我们在1.1《一元复始,周期“躁动”》中鲜明看好春季躁动,并建议优先配置周期股。上证综指用创纪录的“十一连阳”强势宣告躁动行情如期而至,周期与消费相继表现,当前投资者的一个明显感受是交易主线混乱,每天的强势板块快速轮动,主导“躁动”行情的核心主线还未明晰。

● 通胀上行有望成为主导18年“躁动”行情的核心交易线索

过去十年“春季躁动”行情中最终的领跑行业往往是契合当时确定性主线的受益行业。本周市场对通胀的讨论快速升温,(1)原油价格短期快速上行;(2)CPI食品项,寒冷天气下蔬菜与鲜果价格上涨,且猪价对CPI的负拖累持续收敛;(3)白酒、啤酒等部分消费品出现提价。

● 通胀预期升温下应该买什么?买“涨价”主线

由于引发通胀走高的原因不同(需求驱动 or 成本驱动)、传导路径不同(PPI→CPI or CPI→PPI),中国2000年以来三轮显著通胀时期的受益行业并不相同,并不存在一成不变教科书似的“通胀受益板块”,反而是“涨价的才是受益的”。

03年至04年通胀上行由“需求拉动”和“成本拉动”共同推升,PPI领先于CPI,周期领先、消费随后;06年至08年通胀上行原因由猪价上涨与经济过热共同推动,CPI略领先于PPI,区间消费股与周期股表现不分伯仲,只要“涨价”逻辑成立的行业均受益;09年至11年通胀是“四万亿”后流动性泛滥带来的物价上涨,消费受益。

● 从驱动涨价的因素与传递路径来看,本轮通胀抬升路径更像03-04年

受益行业或沿着“涨价”线索由中上游周期向下游消费传导――(1)近期全球经济增长数据与长端债券利率走势都预示着本轮全球经济复苏得到进一步确认;(2)油价短期上行斜率趋陡,引发对工业品价格传导的预期;(3)猪价不是主要推升因素;(4)从PPI向CPI传导。

● “元月躁动”继续看好“涨价”周期,中期布局“涨价”消费

“元月躁动”建议坚定配置“涨价周期”(化工、有色、建材、煤炭、钢铁),供给收缩常态化下需求预期修复并不会因为部分工业品淡季正常调价而被打破,全球经济增长乐观的迹象被部分投资者所忽视;未来随着通胀走得更高,可关注业绩确定性高且受益价格传导的“涨价消费”(商业贸易、农林牧渔、航空等);此外,全年战略性配置银行、地产。

● 核心假设风险:

流动性持续趋紧带来利率超预期上行,淡季工业品价格超预期下行。

报告正文

1、本周策略观点

本周值得关注的变化有:1、2017年12月份,全国居民消费价格总水平同比上涨1.8%,全国工业生产者出厂价格同比上涨4.9%。2、2017年社会融资规模存量同比增长12%,基本符合预期,显示金融对实体经济的支持力度较大。3、本周国内工业品价格涨跌互现,其中螺纹钢、水泥下跌,动力煤上涨,化工品价格平稳;国际大宗商品涨跌互现,其中WTI本周涨6.45%至64.3美元,BDI指数本周跌6.71%至1279.0。4、本周两融余额上涨1.66%至10508.31亿;A股大小非净增持11.28亿元。

本周国际市场发生三个值得关注的变化,第一是海外长端国债利率上升,反应全球投资者对经济复苏预期的逐步确认,第二是油价短期上行斜率趋陡,第三是美元指数快速下行。在这些因素的共同叠加下,本周A股市场对国内通胀预期抬升,各类产品涨价逐渐成为市场共识。如何看待本轮通胀上行的驱动因素?在通胀上行的背景下应该如何配置?

我们本周将着重讨论这一话题――

1. 我们在1.1《一元复始,周期“躁动”》中鲜明看好春季躁动,并建议优先配置周期股。上证综指用破纪录的“十一连阳”强势宣告躁动行情如期而至,历史规律显示强势“连阳”后的市场行情值得期待。但投资者的又一个明显感受是交易主线混乱,每天的强势板块快速轮动,主导“躁动”行情的核心主线还未明晰。本周市场累计突破“十一连阳”,创92年以来A股最长连涨记录,如我们在1.1报告《一元复始,周期“躁动”》中提示的那样,18年初的“躁动”行情如期而至。借鉴历史上多日“连阳”后的市场走势,随后1-2月内大盘上涨的概率超过7成,使本轮“躁动”行情的持续性值得期待。而本周投资者的另一个直观感受是板块风格快速轮动,周一至周五每天的领涨行业鲜有重叠,说明市场还未形成一条清晰的交易主线,不同风格偏好下的投资者尚在相互博弈。

2. 过去十年“春季躁动”行情中最终的领跑行业往往是契合当时确定性主线的受益行业。本周市场对通胀的讨论快速升温,我们认为通胀上行有望成为主导18年“躁动”行情的核心交易线索。我们在上周周报《原油地产变化下的周期“躁动”》中复盘了过去十年“春季躁动”,发现在宏观基本面“雾里看花”的时期,市场往往会沿着确定性最强的主题或催化剂“进攻”。结合近期全球的重要变化,本周市场对通胀的讨论快速升温,一些信号使通胀上行可能成为当前市场最关注的交易线索:(1)原油价格短期快速上行;(2)CPI食品项,寒冷天气下蔬菜与鲜果价格上涨,且猪价对CPI的负拖累持续收敛;(3)白酒、啤酒等部分消费品出现提价。

3. 通胀走高应该买什么?由于引发通胀走高的原因不同(需求驱动 or 成本驱动)、传导路径不同(PPI→CPI or CPI→PPI),中国2000年以来三轮显著通胀时期的受益行业并不相同,并不存在一成不变教科书似的“通胀受益板块”,反而是“涨价的才是受益的”。对于通胀上行时期的受益行业,有一种观点认为经济复苏买周期,有一种观点认为终端消费价格上涨买消费,而我们从2000年以来中国典型的三段通胀上行时期来看,并没有固定答案,而是沿着通胀抬升的原因和传导路径,相应的“涨价”行业受益。

(1)2003年至2004年8月,CPI指数从0.2%上行至5.3%,这一时期的通胀上行由“需求拉动”和“成本拉动”共同推升,PPI领先于CPI,周期领先、消费随后。02年中国出口改善、投资加速,需求扩张使煤电油运价格快速上涨;此外,全球需求复苏叠加美伊战争,原油价格02-04年快速上涨,成本端推波助澜。这一时期,PPI的上行领先于CPI,股市受益行业先周期、后消费――03年2月至03年11月,CPI温和抬升(未超过3%的央行政策目标),领涨行业集中在钢铁、采掘、石化等周期股;03年12月至04年7月高通胀(CPI在3%以上继续上行至5.3%),除了涨价趋势延续的周期股继续领涨外(采掘、钢铁),CPI的产业链传导使下游消费品也开始收获超额收益(家电、零售、食品饮料)。(下图3)

(2)2006年11月至2008年4月,CPI指数从1.4%上行至8.5%,这一时期通胀上行原因由猪价上涨与经济过热共同推动,CPI略领先于PPI,期间消费股与周期股表现不分伯仲,只要“涨价”逻辑成立的行业均受益。06年初爆发生猪疫情,使生猪存栏数量锐减,猪价自06年中迅速抬升,CPI中猪肉价格分项同比从06年6月的-16.8%飙升至07年8月的80.9%,07年全球粮价上涨传导至国内,因此食品价格上涨成为这一轮通胀走高的主要推手,此外也有原油价格上行、国内经济过热、地产景气向上等其它原因。这一阶段行业涨幅前十基本由周期和消费股覆盖,但并没有明显的产业链传导顺序,周期股超额收益居前的行业是采掘(153%)、有色(92%)和建材(88%),消费股超额收益居前的是农林牧渔(143%)、家电(120%)、商业贸易(93%),“涨价”行业均大幅跑赢。

(3)2009年11月至2011年7月,CPI指数从0.6%上行至6.4%,这一时期通胀上行的原因较为特殊,是“四万亿”后流动性泛滥带来的物价上涨。经济“滞胀”压力下股市偏防御,且城镇化加速、工资收入上行驱动消费升级,使这一阶段食品饮料、家电、医药等消费股显著跑赢。

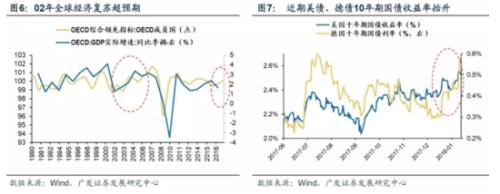

4. 从驱动涨价的因素与传递路径来看,本轮通胀抬升路径更像03-04年,受益行业或沿着“涨价”线索由中上游周期向下游消费传导――(1)不可忽视本轮全球经济复苏潜在的超预期可能性:02年起全球经济复苏,OECD经济指标向好,欧美日多国上调经济预测,而本轮全球经济增长的韧性逐步被确认,世界银行1月9日上调18年全球经济增长预期,且近期美债、德债长端利率快速抬升,国际投资者抛售债券背后也反映了对经济的乐观预期;(2)油价短期上行斜率趋陡,引发对工业品价格传导的预期:02-04年全球需求向好叠加美伊战争,使WTI原油价格从20美元/桶快速突破至50美元/桶,而本周WTI原油继续环比上涨4.6%,年初至今累计上涨6.5%,短期上行斜率趋陡引发成本传导压力;(3)猪价不是主要推升因素:03-04年通胀受猪价影响较小,目前CPI下的猪价分项同比小幅上行但依旧是负拖累,猪周期暂不是推升主因;(4)从PPI向CPI传导:成本推升叠加需求不差,涨价趋势将由中上游向中下游传导,也与03-04年由PPI领先CPI较为相似。

5. “元月躁动”继续看好“涨价”周期,未来随着通胀走得更高,关注“涨价”消费。17年PPI持续上行而对CPI的传导钝化,18年供给收缩常态化下如果需求处于相对稳态,上中游企业成本向下游转嫁的传导将更加通畅。全球经济复苏、美元走弱与油价支撑下,预计国内PPI增速小幅回落但仍在高位,而CPI后续温和抬升,类比03-04年“周期领先、消费随后”的经验。在1月8日周报《原油与地产变化下的周期“躁动”》中我们详细阐述了油价上行背景下周期股会跟随受益,且通胀前期“经济复苏”是主要逻辑,上中游原材料涨价预期存在支撑,“元月躁动”继续看好“涨价周期”(化工、有色、建材、煤炭、钢铁),供给收缩常态化下需求预期修复并不会因为部分工业品淡季正常调价而被打破,全球经济增长乐观的迹象被部分投资者所忽视;而随着通胀走高逐步确认,可关注业绩确定性高且受益价格传导的“涨价消费”(商业贸易、农林牧渔、航空等);此外,全年战略性配置银行、地产。

2、本周主要变化

2.1 中观行业

下游需求

:Wind30大中城市成交数据显示,截至2018年1月12日,30个大中城市房地产成交面积累计同比下跌13.43%,相比上周的-11.41%继续收敛,30个大中城市房地产成交面积月环比下降 67.20%,月同比下降13.43%,周环比上涨21.25%。

汽车:乘联会数据,12月第4周乘用车零售销量同比上升5.9%,较12月第3周的12.5%有所下降。中国汽车工业协会数据,12月商用车销量40.7万辆,同比上升5.7%;乘用车销量265.3万辆,同比下降0.7%。

中游制造

钢铁:本周钢材价格跌幅明显,预计短期钢价震荡整理。本周钢材价格均下跌,螺纹钢含税均价本周跌5.60%至3982.00元,冷轧含税均价跌2.16%至4810.00元。本周钢材总社会库存上涨6.66%至891.9万吨,螺纹钢社会库存增加10.83%至388.93万吨,冷轧库存跌0.06%至106.66万吨。本周钢铁毛利率均下跌,螺纹钢跌3.61%至21.37%,冷轧跌1.46%至18.89%。截至1月12日,螺纹钢期货收盘价为3790元/吨,比上周下降0.21%。钢铁网数据显示,12月下旬重点钢企粗钢日均产量178.17万吨,较12月中旬上升3.70%。

水泥:本周全国水泥市场价格环比出现回落,跌幅为0.7%。全国高标42.5水泥均价环比上周下跌0.84%至426.4元,价格下跌区域主要是华东地区。全国高标42.5水泥均价环比上周下跌0.84%至426.37元。其中华东地区均价环比上周跌3.24%至511.43元,中南地区保持不变为466.67元,华北地区保持不变为370.0元。

化工:化工品价格保持平稳,价差涨跌相当。国内尿素跌1.53%至1930.00元,轻质纯碱(华东)跌3.61%至1810.71元,PVC(乙炔法)涨1.55%至6620.14元,涤纶长丝(POY)涨2.43%至9042.86元,丁苯橡胶涨1.77%至13107.14元,纯MDI涨2.44%至31428.57元,国际化工品价格方面,国际乙烯涨1.73%至1305.71美元,国际纯苯涨0.21%至885.64美元,国际尿素涨1.81%至217.14美元。

挖掘机:12月企业挖掘机销量14005台,高于前值13822台,同比上涨102.64%。

上游资源

煤炭与铁矿石:本周铁矿石价格上涨,铁矿石库存增加,煤炭价格上涨,煤炭库存增加。国内铁矿石均价涨0.50%至590.85元,太原古交车板含税价稳定在1640.00元,秦皇岛山西混优平仓5500价格本周涨3.25%至730.00元;库存方面,秦皇岛煤炭库存本周增加10.13%至701.50万吨,港口铁矿石库存增加1.83%至15197.00万吨。

国际大宗:WTI本周涨6.45%至64.30美元,Brent涨2.86%至70.03美元,LME金属价格指数跌0.27%至3380.00,大宗商品CRB指数本周跌1.35%至196.06;BDI指数本周跌6.71%至1279.00。

2.2 股市特征

股市涨跌幅:上证综指本周涨1.10%,行业涨幅前三为家用电器(6.15%)、食品饮料(5.02%)和房地产(2.92%);涨幅后三为国防军工(-1.79%)、机械设备(-1.94%)和建筑材料(-2.54%)。

动态估值:本周A股总体PE(TTM)从上周19.54倍上升到本周19.73倍,PB(LF)从上周的2.02倍上升到本周2.04倍;A股整体剔除金融服务业PE(TTM)从上周29.90倍上升到本周30.04倍,PB(LF)从上周2.57倍上升到本周2.58倍;创业板本周PE(TTM)从上周47.98倍下降到本周47.61倍,PB(LF)从上周3.87倍下降到本周的3.83倍;中小板本周PE(TTM)从上周38.37倍上升到本周38.40倍,PB(LF)保持上周的3.56倍;A股总体总市值较上周上升0.98%;A股总体剔除金融服务业总市值较上周上升0.45%;必需消费相对于周期类上市公司的相对PB从上周1.89倍上升到本周1.95倍;创业板相对于沪深300的相对PE(TTM)从上周3.30倍下降到本周3.20倍;创业板相对于沪深300的相对PB(LF)从上周2.28倍下降到本周2.22倍。本周股权风险溢价从上周的-0.58%下降到本周-0.60%,股市收益率从上周的3.34%下降到本周的3.33%。

基金规模:本周新发股票型+混合型基金份额为36.61亿份,上周为5.84亿份;本周基金市场累计份额净增加25.10亿份。

融资融券余额:截至1月11日周四,融资融券余额10508.31亿,较上周上涨1.66%。

新增A股开户数:中登公司数据显示,截至2018年1月5日,当周新增投资者数量17.77万,相比上周的22.35万有所下降。

大小非减持:本周A股整体大小非净增持11.28亿,本周减持最多的行业是电子(-1.85亿)、农林牧渔(-1.64亿)、公用事业(-0.96亿),本周增持最多的行业是计算机(10.08亿)、传媒(1.43亿)、纺织服装(1.28亿)。

AH溢价指数:本周A/H股溢价指数下降为127.30,上周A/H股溢价指数为128.09。

2.3 流动性

央行本周共进行了6笔逆回购操作,总额为4500亿元;共有9笔逆回购到期,总额为4100亿元;共有1笔MLF回笼,总额为1825亿元;公开市场操作净回笼(含国库现金)1425亿元资金。截至2018年1月12日,R007本周上涨56.87BP至3.38%,SHIB0R隔夜利率上涨34.60BP至2.83%;长三角和珠三角票据直贴利率本周都上扬,长三角涨5.00BP至4.25%,珠三角涨5.00BP至4.30%;期限利差本周下跌3.10BP至0.35%;信用利差涨1.96BP至1.58%。

2.4 海外

美国:周三公布美国12月进口价格指数环比0.10%,低于预期值0.40%和前值0.70%;周四公布美国12月PPI环比-0.10%,低于预期值0.20%和前值0.40%;美国12月核心PPI环比-0.10%,低于预期值0.20%和前值0.30%;美国12月PPI同比2.60%,低于预期值3.00%和前值3.10%;美国12月核心PPI同比2.30%,低于预期值2.50%和前值2.40%;周五公布美国12月CPI环比0.10%,与预期值持平,低于前值0.40%;美国12月零售销售环比0.40%,低于预期值0.50%和前值0.80%;美国11月商业库存环比0.40%,与预期值持平,高于前值-0.10%。

欧元区:周一公布德国11月季调后工厂订单环比下降0.40%,低于前值0.50%;周二公布欧元区11月失业率8.70%,与预期值持平,低于前值8.80%;德国11月工业产出环比3.40%,高于其预期值1.80%和前值-1.40%;周三公布英国11月工业产出环比0.40%,与预期值持平,高于前值0%;英国11月制造业产出环比0.40%,高于预期值0.30%和前值0.10%;法国11月工业产出环比-0.50%,与预期值持平,低于前值1.90%;法国11月制造业产出环比-1.00%,高于预期值-1.40%,低于前值2.70%;周四公布欧元区11月工业产出环比1.00%,高于预期值0.80%和前值0.20%;欧元区11月工业产出同比3.20%,高于预期值3.10%,低于前值3.70%;周五公布法国12月调和CPI环比终值0.40%,与预期值和前值持平;法国12月CPI环比终值0.30%,与预期值和前值持平。

日本:周五公布日本11月未季调经常帐13473亿日元,低于预期值18361亿日元和前值21764亿日元;日本11月贸易帐1810.00亿日元,低于预期值3106.00亿日元和前值4302.00亿日元。

本周海外股市:标普500本周涨1.57%收于2786.24点;伦敦富时涨0.70%收于7778.64点;德国DAX跌0.56%收于13245.03点;日经225跌0.26%收于23653.82点;恒生涨1.94%收于31412.54。

2.5 宏观

12月经济数据:

CPI&PPI:2017年12月份,全国居民消费价格总水平同比上涨1.8%,环比上涨0.3%;全国工业生产者出厂价格同比上涨4.9%,环比上涨0.8%。

贸易帐:12月出口同比(按美元计)为10.9%,低于前值12.30%;12月进口同比(按美元计)为4.50%,低于前值17.70%。

12月金融数据:

12月新增人民币贷款5844.00亿元,同比少增4600亿元;2017年新增人民币贷款增加13.53万亿元,同比多增8782亿元。12月社会融资规模增量1.14万亿元,同比少增4999亿元;2017年社会融资规模增量累计为19.44万亿元,比上年多1.63万亿元。12月末,广义货币(M2)余额167.68万亿元,同比增长8.2%,增速分别比上月末和上年同期低0.9个和3.1个百分点;狭义货币(M1)余额54.38万亿元,同比增长11.8%,增速分别比上月末和上年同期低0.9个和9.6个百分点。

3、下周公布数据一览

下周看点:中国四季度GDP,12月社零总额、工业增加值、固定资产投资;美国12月新屋开工;欧元区12月CPI;日本11月核心机械订单

1月15号周一:日本12月货币存量M2、M3同比

1月16日周二:德国12月CPI同比终值、英国12月CPI同比,美国1月纽约联储制造业指数

1月17日周三:日本11月核心机械订单环比,欧元区12月CPI同比终值,美国12月工业产出环比

1月18日周四:中国四季度GDP同比、12月社会消费品零售总额同比、12月规模以上工业增加值同比、12月城镇固定资产投资同比,美国12月新屋开工、美国1月费城联储制造业指数

1月19日周五:英国12月零售销售同比、美国1月密歇根大学消费者信心指数初值

风险提示:流动性持续趋紧带来利率超预期上行,淡季工业品价格超预期下行。