澎湃新闻记者 徐庭芳

7月26日,保监会官网发布《关于进一步加强保险公司股权信息披露有关事项的通知》(以下简称《通知》),明确要求保险公司加强股权管理,规范保险公司筹 建及股权变更行为,险企股东作为信息披露义务人,要上溯一级披露股权机构,确保投资入股保险公司的资金来源真实、合法、有效。该办法自发布之日起实施。

有市场人士认为,监管层强调投资入股保险公司资金来源合规,或指向不少企业通过“明股实债”等方式增资,再用这部分资金入股险企的行为。比如,宝万之争中宝能系旗下的钜盛华增持并增资控股前海人寿,其资金实质就来源于资管计划。

所谓“明股实债”,比如保监会要求保险公司股东不能用金融机构贷款或资管资金来入股保险企业,有的股东就先用资管计划对自己增资,然后再用增资所得资金来收购保险公司股权,看起来是个股权投资,实际上则是保险公司借债来投资。

“此前监管明确规定必须使用‘自有资金’投资保险公司,但在2014年办法修改后,企业可以在保监会允许的情况下将非自有资金开展增资、股权变更、筹建公司的活动,但需向保监会报批。” 对此,北京工商大学经济学院保险学教授王绪瑾告诉澎湃新闻。

现行的《保险公司股权管理办法》第七条规定:股东应当以来源合法的自有资金向保险公司投资,不得用银行贷款及其他形式的非自有资金向保险公司投资,中国保监会另有规定的除外。

现在的问题是,从保监会这个信披要求来看,保监会是否会收紧这一审批。

按照此前的信披要求,保监会在审批时可能不会知道险企股东是用资管计划对自己增资,来实现投资保险公司的。

上述市场人士即提到,用短期的资管计划来进行长期的股权投资,可能存在资金期限错配等诸多风险。

险企股东要承诺资金来源合法

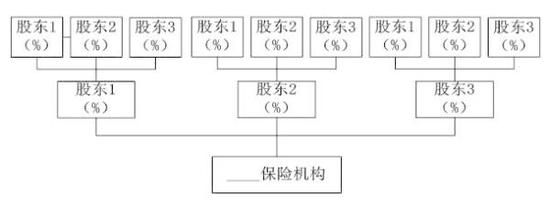

保监会当天发布的通知共7条,结合答记者问,明确提出信息披露人为保险公司股东,保险公司股东应该上溯一级披露股权结构(也即披露股东的股权结构)。重要的一点是,保险公司股东还必须对资金来源做出说明和声明。

保监会并发布了设立保险公司、变更股东、变更注册资本三个版本的信息披露公告样本,

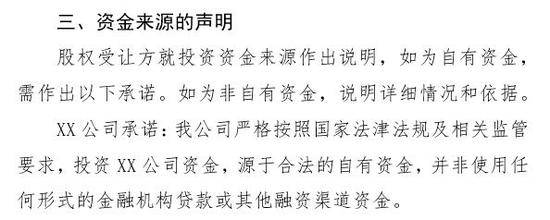

说明内容为,股东方必须就投资资金来源作出说明,如为自有资金,需作出以下承诺。如为非自有资金,说明详细情况和依据。

声明格式:XX公司承诺:我公司严格按照国家法津法规及相关监管要求,投资XX公司资金,源于合法的自有资金,并非使用任何形式的金融机构贷款或其他融资渠道资金。

值 得一提的是,眼下备受关注的宝万之争中的前海人寿,宝能旗下的钜盛华正是通过资管计划实现增资,再用增资的钱完成对前海人寿绝对控股的。业界一般讲此种做 法称之为“明股实债”:依照监管规定,钜盛华无法直接使用资管计划的资金来收购前海人寿,而采用了资管计划资金先对对钜盛华增资,从而实现了钜盛华用自有 资金收购前海人寿的目的。

在2015年9月前,钜盛华还只持有前海人寿20%股 权,当时的7位股东是:钜盛华持股20%;深圳市深粤控股有限公司持股20%;深圳粤商物流有限公司持股19.8%;深圳市凯诚恒信仓库有限公司持股 19.65%;深圳市华南汽车交易中心有限公司持股8.65%;深圳市健马科技开发有限公司持股6.9%;广州立白集团持股5%。

综 合财新财经等多家媒体报道,在2015年9月,其中三家股东将部分股份转让给钜盛华,同时对前海人寿增资,使得钜盛华持有的前海人寿股份升至51%。而钜 盛华的资金来源则来自于资管计划,钜盛华拿出了67亿资金作为劣后级向华福证券融资133亿,合计出资200亿成立了浙商宝能产业投资合伙企业(有限合 伙);而这200亿中部分资金用于前海人寿股权转让对价以及钜盛华向前海人寿的增资,数额分别为57亿和60亿。资金注入的方式则是,浙商宝能产业投资合 伙企业(有限合伙)成为钜盛华股东并增资。

而对于这一资管计划可能被用于收购万科 股权的猜测,浙商银行方面也曾回应,该部分理财资金投资认购华福证券资管计划132.9亿元作为优先方,仅用于钜盛华整合收购非上市金融股权,不可用于股 票二级市场投资,也不作为其他资管计划的劣后资金。当然了,上述钜盛华的收购增资行为均获得了保监会的批复。

严查行业代持现象

除了强调资金来源外,保监会还明确指出,少数社会资本通过股权代持等隐蔽手段投资入股保险公司,带来一定的风险隐患,有必要进一步加强股权信息披露监管予以完善。

《保险公司股权管理办法》第八条规定:任何单位或者个人不得委托他人或者接受他人委托持有保险公司的股权,中国保监会另有规定的除外;即允许企业在特殊情况下可以代持保险公司股份,扩大单一股东实际股权比例。

“因为初生的保险企业的资金量需求很大,公司7―8年不盈利很正常,所以一般民营险企会有5、6家以上的股东,以减少经营压力,股东一般不需要代持控股。但如果资本较弱的股东想要对险企控股,就不得不采取代持的方式。”某业内人士表示。

根据相关规定,股东持有保险公司15%以上的股份,必须同时满足三个条件,一是具有持续出资能力,最近三个会计年度连续盈利;具有较强的资金实力,净资产不低于人民币2亿元;三是信誉良好,在本行业内处于领先地位。

因此,由于某些股东的增资资质不达标、但又想控股险企,所以通过代持这种“曲线救国”的方式,以串联采取一致行动、委托关联人代持等手段分步实现控股。

市 场分析人士指出,由于这些公司股东本身资质并不强,其入股和增资的资本金较为集中,很有可能是向银行、信托等金融机构进行股权质押贷款而来的非自有资金, 所以抗风险能力较差;而一旦遇到危机或是现金流不足的情况,股东没有能力应对偿付能力和准备金的要求,很有可能惨遭监管干预。

保监会表示,在加强股权信披制度后,下一步将继续加大监管力度,探索建立股权管理全链条审查问责机制,确保股权管理合规、公平、公开,促进保险公司平稳健康发展。

保监会在答记者问中还提到,除对股东资格、持股比例、控股股东义务等方面予以明确规范外,险企还需加强对保险公司股东的准入审查,对控股股东、主要股东和一般股东,根据“权责利”匹配原则。

附件:

该通知共计七条、四方面内容:

一是明确披露的义务人为保险公司股东,股东应当确保提交披露内容真实完整。

二是明确信息披露的详细内容,包括股东大会议案及表决情况,增资方案或股东变更的具体情况,资金来源及对自有资金作出的声明承诺,股东之间关联关系的说明、并上溯一级披露股权结构等。

三是要求确保信息披露要在公司官方网站和中国保险行业协会网站平台进行披露。

四是明确信息披露的时间是股东大会或董事会通过相关决议后的10个工作日。