查看最新行情

道琼斯最新实时行情公司新闻公司研究机构持股财务信息基础材料行业客户端

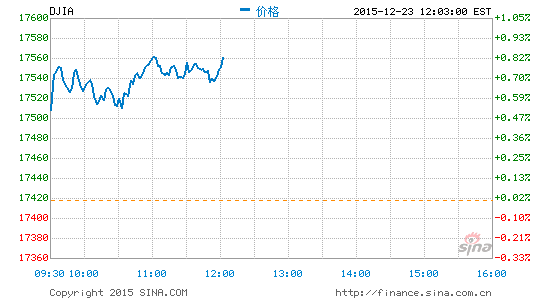

新浪美股讯 北京时间24日凌晨,美股周三午盘继续上涨,能源股领涨。美国原油价格继续回升。投资者正在权衡消费者开支、个人所得以及耐用品订单等数据。

美东时间12月23日11:55(北京时间12月24日00:55),道琼斯工业平均指数上涨119.13点,报17,536.40点,涨幅为0.68%;标准普尔500指数上涨17.02点,报2,055.99点,涨幅为0.83%;纳斯达克综合指数上涨29.31点,报5,030.42点,涨幅为0.59%。

原油价格变化仍是市场关注焦点。美国能源信息署(EIA)周三报告称,截止12月18日当周美国原油库存减少590万桶。市场预计增加60万桶。周二美国石油协会(API)报告称上周原油库存减少360万桶。

原油库存报告公布后,美国原油期货价格回升3.6%。能源板块上涨近3%。

其他经济数据面,美国商务部报告称,美国11月消费者开支增长0.3%,个人所得增长0.3%。

数据显示,家庭收入增长0.3%,高于预期。价格则近持平,因此经通胀调整后的消费支出增长0.3%,创三个月最大升幅。占美国经济比重接近70%的家庭支出正受到稳定招聘、低廉油价和房产价值上升的提振。

美国商务部报告显示,美国11月耐用品订单经季调后环比持平,显示在第三季度的大幅增长后,企业开始减少新的投资。不包括交通运输设备在内,11月耐用品订单下降0.1%。扣除飞机和国防设备后,11月核心资本货物订单下降0.4%,为三个月内首次下降,

上午10点将公布12月消费者信心指数。市场预计该指数将从91.8攀升至92。

11月新屋销售数据也将在同时公布。昨天公布的11月二手房销售数据锐减10.5%,为近2年来最慢速度。

周二美股收高,投资者摆脱了疲软经济数据的影响。圣诞节及周五之前市场成交量清淡,主要股指涨跌交替已成为交易特征。

个股消息面,耐克(NKE)股价攀升,此前该公司宣布最新的一个财季营收增长4.1%,调整后每股收益超过预期,去除汇率波动因素,营收增加12%,在中国地区营收上涨24%,北美上涨9.4%。

生物技术公司Celgene(CELG)股价上扬,这家公司在周二收盘后宣布,就旗舰血癌药物雷利度胺(Revlimid)长期悬而未决的专利纠纷达成了和解协议。

Adamas Pharmaceuticals(ADMS)股价大涨,该公司宣布其帕金森症药物获得了积极的实验效果。

储存芯片生产商美光科技(MU)股价走低,该公司在周二收盘后公布了疲软的业绩预期。

零售商Bed Bath & Beyond(BBBY)股价走低,此前这家零售商在周二下调了业绩目标。

美东时间周三下午1点左右,原油期货价格及能源板块可能出现变化,届时贝克休斯公司将公布油气钻井数据。

其他市场面,周三亚洲市场大体收高。欧洲股市同样表现强劲。

原油期货价格继续反弹。石油输出国组织(OPEC)在备受关注的《世界石油展望》报告中表示,预计2020年原油价格将回升至每桶70美元,到2040年将达到每桶95美元。

但国际货币基金组织[微博](IMF[微博])周三发布报告称,鉴于伊朗原油可能在明年初重新回到市场,原油价格可能因此从目前水平再下跌每桶5-15美元。

纽约商品交易所黄金期货价格下跌5美元,报每盎司1069美元。原油期货价格上涨1.24美元,报每桶37.38美元。(张俊)