事件:

众多机构持续看好及良好的业绩增长,公司地处新疆,具备发展氯碱工业的资源组合优势,新增产能项目陆续建材投产有望继续扩大公司的规模优势。

投资要点:

? 1、2009 年,公司实现主营业务收入33.27 亿元,同比下降3.08%;实现利润总额1.27 亿元,同比增长0.55%;归属于母公司净利润1.03 亿元,同比下降10.96%。报告期内实现每股收益0.192元。公司总股本没有变化。公司09 年分配预案为拟派发现金红利1.00 亿元(含税),根据利润分配股权登记日股份数为基数确定每股金额。

? 2、报告期内公司主要产品PVC产量45.22 万吨,同比增长12.18%;烧碱总产量35.13 万吨,同比增长10.86%,可以看出公司收入的下滑并非源自产量下滑,而更多来自于价格因素(PVC 均价同比下滑16%,烧碱均价同比下滑20%)。另外公司09 年营业外收入同比增加144.51%,主要由于公司处置土地使用权利得增加1987.97 万元、不需支付的应付款项核销增加920.16 万元和政府补助增加1950.75 万元。如果不考虑非经营性收入公司每股收益将下降0.068 元。

?3、 2010 年公司看点:(1)华泰二期年产36 万吨PVC 配套年产30 万吨离子膜烧碱项目以及2X13.5 万千瓦自备电厂预计10 年年中投产。一方面公司PVC 和烧碱产量有望分别增长46%和57%,另一方面公司自备电力成本0.22 元左右,外购电价在0.38元,自备电厂会相应带来公司动力成本的下降。(2)原油价格的支撑使得PVC 价格很难回到09 年的水平,预计10 年均价(含税)上涨16%左右。

?4、 不考虑增发,预计公司10-12 年每股收益分别为0.58 元、0.94元、1.51 元,PVC 价格每上涨100 元,公司EPS 同向变动0.1元。公司依托147 亿煤炭资源,计划用15 年时间建成化工和能源产业集群,我们认为公司正处于高速的发展期,理应享有较高的估值。维持“增持”评级。

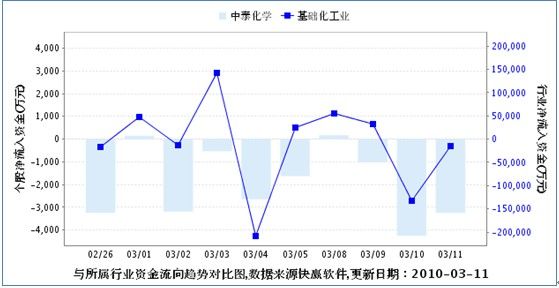

快赢数据分析:

金融界快赢数据

中泰化学(002092)资金流向2010-03-11净流入:-3242.43(万元) 占成交额比:20.25%;5日净流入:-9960.95(万元) 占成交额比:13.34% ;20日净流入:-13016.7(万元) 占成交额比:4.12% ;30日净流入:-21823.8(万元) 占成交额比:4.16%。基础化工业资金流向:净流入:-15879.86(万元) 占成交额比:1.23% ;5 日净流入:-35189.14(万元) 占成交额比:0.55%;20日净流入:107244.72(万元) 占成交额比:0.44% ;30日净流入:-526531.04(万元) 占成交额比:1.5%

技术分析看:

从目前股价调整的位置看,基本上调整到前期启动平台。前期筹码锁定较为良好,黄金分割点0.50点20.33元附近有一定的支撑,后市大幅向下调整的空间有限。

机构来源:深圳新兰德