|

|

您的位置:首页 >> 期货要闻 >> 文章正文 |

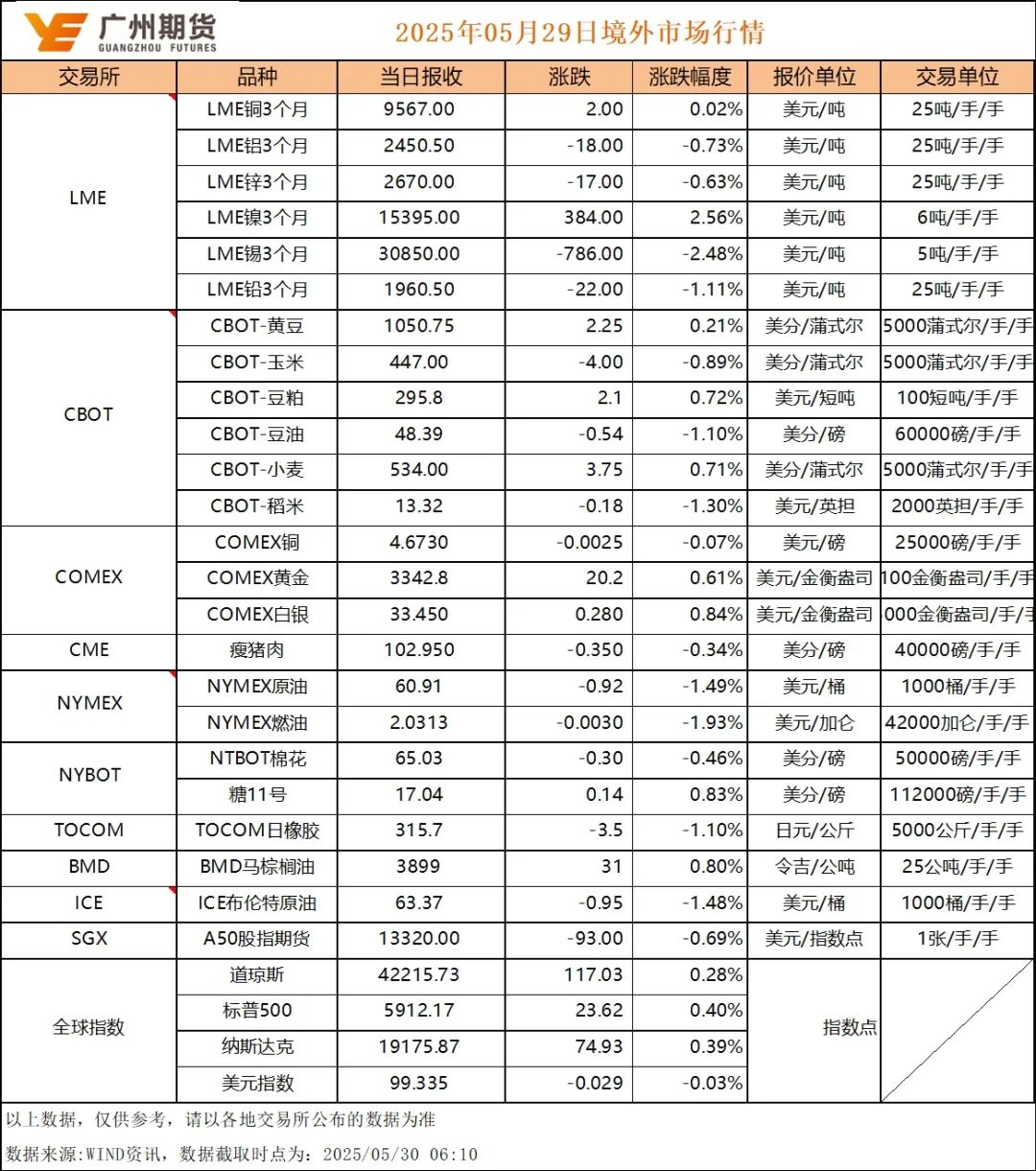

|

广州期货5月30日早间期货品种策略 |

||||||||||||||||||||||||||||||

| 时间:2025-5-30 9:14:15 | ||||||||||||||||||||||||||||||

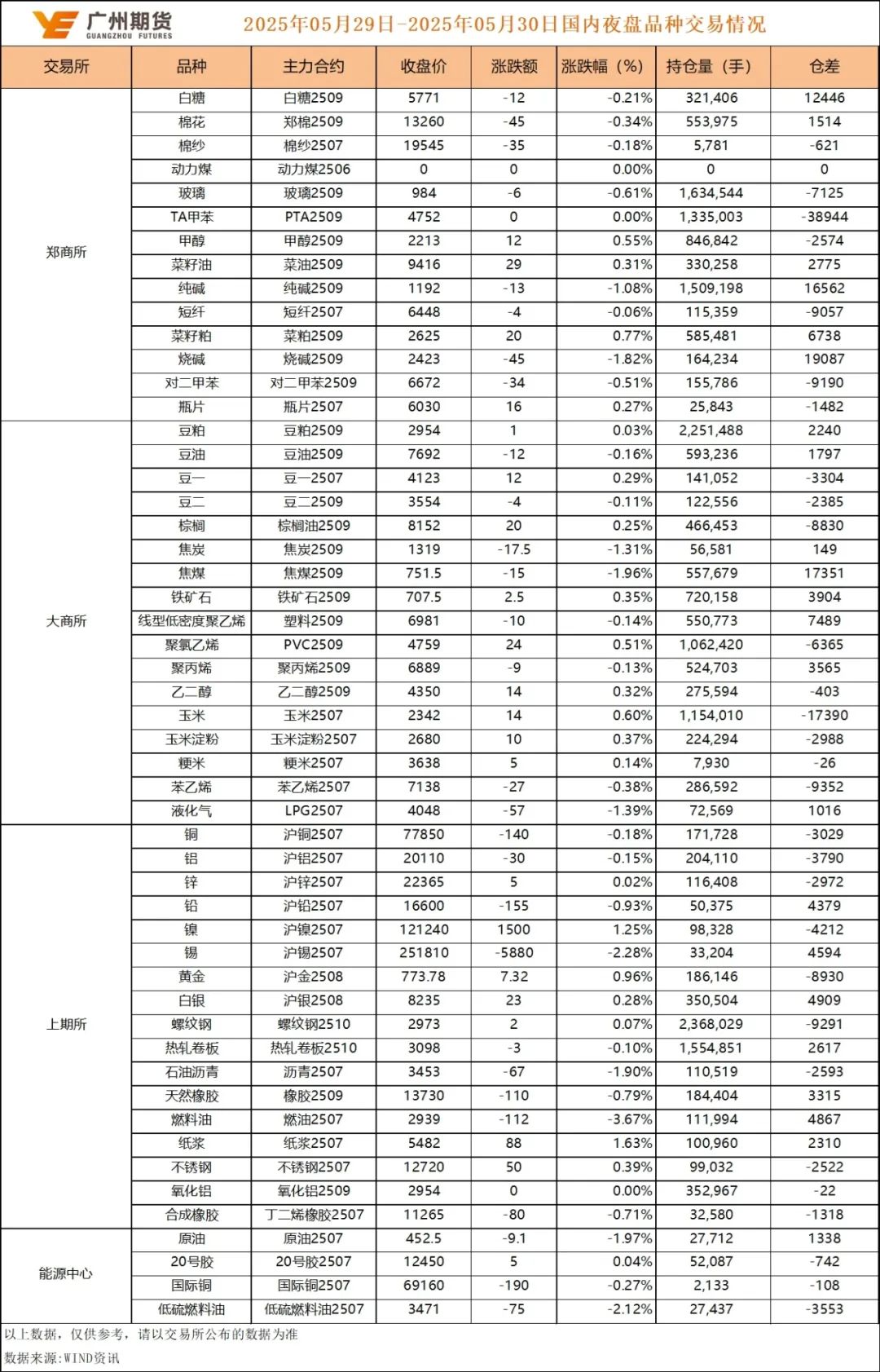

1 白糖:天气良好25/26年度产量看增,郑糖重心缓慢下移 隔日外盘,原糖主力07合约上涨0.77%,白砂糖08主力合约上涨0.78%。夜盘郑糖2509主力合约下跌0.21%。5月29日(周四),巴西甘蔗行业协会(Unica)公布半月报显示,5月上半月,巴西中南部地区糖产量共计240.8万吨,较之前一年同期下滑6.8%。国内,进口量锐增,叠加前期产量的增加,供应充沛。下游进入传统消费旺季,旺季消费预期较好,糖企销售压力不大,现货相对坚挺。预计国内白糖价格重心缓慢下移,但基差扯动下下行空间较小。 2 棉花:淡季棉纱价格下行,原料棉花承压 隔日外盘,ICE美棉主力07合约下跌0.46%。夜盘郑棉2509合约下跌0.45%。印度棉花协会(CAI)发布的报告显示,截至9月的2024/25年度印度棉花消费量预计为3070万包(每包170公斤),较上一年度减少约2%,因纺织厂更青睐人造纤维而非花。当前全球贸易战的宏观因素是棉价最主要推动力。尽管美法院判定特朗普关税无效,但对企业的经营影响中短期内依然存在。由于政策变化风险极大,产业依然选择谨慎甚至是暂且观望态度,部分企业则开始疯狂追赶前期延缓订单,观察新订单情况。下游进入传统淡季,棉纱报价下跌。缺乏新利多刺激,供强需弱格局下棉价重心缓慢下移。 3 贵金属:美元指数小幅下跌,贵金属价格反弹 沪金涨0.96%至773.78元/克,沪银涨0.28%至8235元/千克,美元指数跌0.12%至99.24。美国第一季度实际GDP年化季率修正值为下降0.2%,预期为下降0.3%。美国第一季度最终销售年化季率修正值-2.9%,前值-2.5%。美国第一季度企业获利年化季率初值-3.6%,前值5.9%。美国一季度核心个人消费支出(PCE)物价指数年化季环比修正值为3.4%,略低于预期的3.5%,初值为3.5%;美国第一季度核心PCE物价指数年率修正值2.8%,前值2.8%。当地时间5月29日,美国联邦巡回上诉法院批准特朗普政府的请求,暂时搁置美国国际贸易法院此前做出的禁止执行特朗普政府依据《国际紧急经济权力法》对多国加征关税措施的行政令的裁决。美国经济风险及不确定性上升,贵金属价格反弹。 4 碳酸锂:锂矿库存周环比累库,碳酸锂期价下跌 主力07合约跌2.23%至58860元/吨。现货价格微降、进口矿石价格维持跌势,据SMM数据,电池级碳酸锂均价60900元/吨,工业级碳酸锂均价59300元/吨;SC6CIF中国进口锂辉石精矿均价677美元/吨。据Mysteel数据,国内仓库以及港口的锂矿库存合计量周环比增6.3%至13.6万吨,锂矿库存持续累库。锂盐库存仍处于高位,供需或维持小幅宽松格局。 5 集运指数:美国联邦法院裁定特朗普关税越权,集运期价反弹 集运08合约涨6.34%至2131.0。马士基6月次周线上小幅上涨至约1380/2319。美国国际贸易法院裁定特朗普以贸易逆差等为由,援引《国际紧急经济权力法》征收全面关税,属于越权行为;对此特朗普政府提起上诉通知。当地时间5月29日,美国联邦巡回上诉法院批准特朗普政府的请求,暂时搁置美国国际贸易法院此前做出的禁止执行特朗普政府依据《国际紧急经济权力法》对多国加征关税措施的行政令的裁决。马士基6月15日起对亚洲-南非20/40GP收取PSS旺季附加费100/200美元;MSC6月16日起对北欧-希腊20/40GP收取PSS150/200欧元。宏观消息面因素提振盘面情绪,期价反弹。关注后续6月下旬提涨实际落地情况。期价随资金博弈波动,谨慎操作。 6 天然橡胶:原料价格难以持续高位天胶价格偏弱运行 橡胶海外产区泰国零星割胶作业开始,杯胶与胶水价格开始松动,供应宽松预期不减。国内云南产区进入开割,海南地区近期降水增多,全球供应增加预期不减。需求端方面,在轮胎成品库存居高不下、出口订单大减以及终端汽车消费进入淡季的制约下,胶价短期上方压力依旧较大,弱势运行为主。 7 聚烯烃:基本面偏一般成本支撑弱聚烯烃弱势表现为主 PE方面,近期产业链库存小幅去库,基差走弱,进口窗口关闭,农膜淡季来临,供应随着新装置投产回升,短期下游新增订单未有明显改善,短期震荡为主。PP方面,短期检修仍处于高位但逐步复产,出口窗口打开,部分新装置开车,导致国产供应逐步回升,受中美关税影响缓和影响,后期lpg进口量将恢复正常,pdh装置开工或将恢复正常。下游家电五月排产计划仍不错,汽车排产计划一般BOPP和塑编行业开工下滑。 8 工业硅:成本重心面临下移,盘面压力仍存 5月29日,Si2507主力合约延续下行,收盘价7215元/吨,较上一收盘价涨跌幅-1.70%。从基本面来看,西南与北方均有复产预期,同时电价下调与煤炭下跌,使得成本重心面临下移,需求暂无明显改善,宽松格局下库存压力依旧较大,预计盘面压力仍存。策略上,临近节假日,可适当降低仓位逢低止盈,主力合约参考区间(7000,7900)。 9 多晶硅:供需延续双弱格局,注意流动性风险 5月29日,PS2507主力合约震荡运行,收盘价35280元/吨,较上一收盘价涨跌幅+0.51%。从基本面来看,由于下游需求预期转弱,使得现货市场有所下跌,后续西南逐步将进行复产,头部企业或进行产能置换操作,整体维持供需双弱格局,临近首月合约PS2506进入交割月,且仓单注册量整体较低,注意交割月前最后交易日移仓流动性风险。策略上,可适当降低仓位逢低止盈,主力合约参考区间(34000,37000)。 10 蛋白粕:菜粕因供应不确定性,表现强于豆粕 昨日外盘美豆上涨0.21%,国内夜盘豆二下跌0.11%,豆粕上涨0.03%;菜籽下跌0.53%,菜粕上涨0.77%。据钢联公布数据,截止第21周,全国主要油厂大豆库存下降,豆粕库存上升,未执行合同下降。其中大豆库存560.63万吨,环比减幅4.46%,同比增幅24.44%;豆粕库存20.69万吨,环比增幅70.01%,同比减幅72.80%;豆粕表观消费量为166.01万吨,环比增幅11.81%,同比增幅3.28%。同期沿海地区主要油厂菜籽库存21.9万吨,环比上周增加3.9万吨;菜粕库存2.35万吨,环比上周减少0.55万吨;未执行合同为5.1万吨,环比上周减少0.7万吨。基本面暂未见对期价有力支撑的因素,豆粕仍以震荡对待。菜粕由于远端供应存在不确定性,表现强于豆粕。 11 油脂类:棕油增产季背景下,出口表现好于预期 昨日夜盘豆油下跌0.16%,菜油上涨0.31%,棕榈油上涨0.25%。全国重点地区三大油脂商业库存总量为180.18万吨,较上周减少0.67万吨,跌幅0.37%;同比去年同期上涨8.09万吨,涨幅4.70%。其中豆油环比增加,同比去化;棕榈油环比仍延续去化态势,同比降幅扩大;菜油环比去化,同比增幅进一步缩窄。SPPOMA公布5月前25日马棕油产量环比增7.3%;ASA公布同期出口环比增7.3%,昨日BMD棕油价格走高。但夜盘重新回落,对价格支撑不强,仍以震荡对待。 12 铝:氧化铝低位小幅反弹但空间有限,电解铝区间震荡等待驱动指引 美国第一季度GDP数据修正低于市场预期,市场对经济衰退仍存担忧,有色整体情绪低迷。几内亚矿端供应仍存隐忧,烧碱挺价支撑成本,氧化铝生产利润修复,厂家主动减产压力减弱,下游电解铝冶炼需求略有小减但仍保持高位,整体产能供应过剩预期压力下,氧化铝短期价格反弹但上行动力有限,参考价格波动区间2900-3200元/吨。电解供应端开产保持高位但周度运行产能小幅调减,周度初级冶炼开工率下降,旺季已过迎来淡季消费,铝锭+铝棒库存持续去化,下游接货情绪平淡,电解铝供应高位、需求消费进入淡季,价格上下有限等待驱动。 13 镍:镍矿增加传言证伪,短期镍价震荡运行 消息方面,近日有传言印尼今年镍矿配额将提升至3.2亿吨,据SMM报道,印尼能矿部某官员表示近两周暂时未对补充配额进行大批量的审批。镍矿现实方面,印尼镍矿现货供应维持偏紧状态,其镍矿内贸价格持稳。中间品方面,近日MHP及高冰镍价格弱稳运行,短期内中间品供应仍偏紧,不过随着印尼MHP大厂复产,供应存在趋松预期。供需方面,精炼镍供需矛盾暂未进一步凸显,上周国内社库下降1.96%。综合而言,印尼镍矿配额增加传言被证伪,目前中间品现货仍偏紧,精炼镍供需矛盾暂未深化,短期镍价偏震荡为主,运行区间参考11.8-12.5w。 14 不锈钢:镍矿利空扰动消散,社库小幅下降 消息方面,近日有传言称印尼今年镍矿配额将提升至3.2亿吨,随后据SMM报道,印尼能矿部某官员表示近两周暂时未对补充配额进行大批量的审批。镍矿方面,目前印尼镍矿现货供应维持偏紧状态,其镍矿内贸价格持稳,关注印尼配额情况。镍铁方面,最新镍铁成交价格回升至965-970元/镍,不锈钢成本支撑企稳。铬铁方面,青山6月高碳铬铁长协采购价8095元/50基吨,环比持平,铬铁价格弱稳运行。供需方面,据最新消息,广西金海不锈钢厂7月份全线停产一个月,201、304合计减产8万吨左右,近期钢厂减产传言频发对期价起到一定支撑作用,消费端则终端需求不温不火,市场成交氛围偏淡,本周社会库存110万吨,周环比减1.61%。综合而言,印尼镍矿审批配额增加传言被证伪,需求疲软持续压制价格,不过近期钢厂减产消息频发及镍铁价格企稳或对不锈钢价格带来一定支撑,预计不锈钢价格区间震荡,运行区间参考12600-13000,关注印尼政策扰动。 15 铅:短期铅价震荡承压 原料方面,冶炼厂对废电瓶压价,负反馈压力下废电瓶价格下跌,回收商畏跌积极抛售,再生铅原料到货情况边际好转,部分回收商将库存出完后停收观望,预计产废量偏紧情况下废电瓶价格继续下跌空间并不大。供应方面,原生铅整体供应变化量不大,再生铅炼企在明显亏损状态下复产意愿不足,延续减产状态。需求方面,下游电池厂以逢低刚需采购为主,部分电池厂月底计划放假,预计铅市需求维持疲弱。综合而言,负反馈压力下废电瓶成本支撑有所减弱,铅市持续处于供需双弱格局,部分电池厂计划月底继续下调开工率,预计短期铅价震荡承压,主力合约主要运行区间16400-17000。 16 玻璃纯碱:玻璃产销环比转弱,华南区域出现阶段性补库,价格走弱,湖北低价已经接近1000元。 昨日公布库存数据,玻璃库存延续高位,预计后续将延续累库趋势,传言湖北环保因素可能石油焦产线冷修的消息,三峡一条产线确定冷修。 随着季节性需求下降,玻璃需求逐步下滑,下游地产端需求依旧看不到起色,加上玻璃产能出清较慢,预计后期库存将重新面临累库的压力,中长期基本面偏弱的格局不变。 纯碱方面产业端进去夏季检修阶段,产量环比高位回落,库存延续高位小幅下降,需求端光伏和浮法玻璃走弱,产量偏稳定,虽然近期装置检修增多,短期产量回落,中长期看供应压力依旧较大,而煤炭和原盐价格走弱导致成本支撑较弱。 17 畜禽养殖:生猪期价低位反弹 生猪现货涨跌互现,全国均价下跌0.02元至14.47元/斤,生猪期价早盘杀跌,午后反弹,远月合约多小幅收涨。对于生猪而言,从年后现货表现可以看出,去年下半年生猪市场可以理解为悲观预期的自我实现,即市场基于看跌预期,而抑制能繁母猪存栏的恢复、抑制配种分娩率并加快生猪出栏,这三个方面带来的直接结果就是农业农村部公布的四季度末生猪存栏环比虽有小幅增加,但同比为近四年最低水平,这大致对应今年上半年的生猪出栏量。从国务院新闻发布会公布的数据来看,一季度末生猪存栏环比下滑,但同比增加2%左右,考虑到一季度生猪屠宰量与去年同期大致持平,这意味着二季度生猪出栏将是近年来最低水平,但一季度新生仔猪有显著增加,这与去年10月中以来仔猪价格的上涨比较吻合,牧原股份(002714)的仔猪销量亦可以作为印证,这部分仔猪将构成三季度生猪供应增量。基于上述理解,我们倾向于二季度生猪现货有望坚挺,虽近期有持续回落,但预计其下方空间或有限,后期甚至可能出现反弹,而三季度生猪有望逐步进入新一轮亏损阶段,预计生猪期价有望持续近强远弱分化运行。综上所述,我们持谨慎看多观点,建议谨慎投资者观望为宜,激进投资者可考虑持有正套组合。 鸡蛋现货大多稳定,其中主产区均价持平在2.97元/斤,主销区均价持平在3.09元/斤,鸡蛋期价表现分化,近月表现相对强于远月。分析市场可以看出,春节后鸡蛋现货大幅下跌至亏损状态,这主要源于1-2月蛋鸡存栏环比和同比大幅上升(参考畜牧兽医总站蛋鸡存栏综合指数),带来鸡蛋供应的整体增加。但各家机构数据给出的原因存在分歧,钢联数据显示老龄蛋鸡淘汰量下降,而卓创资讯(301299)数据显示蛋鸡苗销量即补栏增加,这两者的差异会导致市场对后期供需改善的时间节奏预期,我们倾向于相信前者,这主要源于市场反映蛋鸡苗供应问题,而老龄蛋鸡淘汰日龄一直处于历史同期高位。由于蛋鸡养殖年后以来持续亏损,已带动蛋鸡产能去化,体现在2月下旬以来蛋鸡淘汰量同比大幅增加上,这意味着市场供需可能已经趋于改善,近期鸡蛋现货再度回落,表明年后以来的蛋鸡产能去化幅度低于去年春节前后,但由于蛋鸡养殖转为亏损,有望带动养殖户继续产能去化,这有利于远期鸡蛋现货价格。在这种情况下,我们维持谨慎看多观点,但由于前期多单跌破前低,建议离场后以观望为宜。 18 玉米与淀粉:期价震荡偏强 玉米现货继续震荡分化,华北产区多有下调,东北产区稳中有涨,南北方港口稳中偏弱,玉米期价震荡偏强,各合约略有收涨。对于玉米而言,近期现货持续震荡调整,主要源于三个方面的原因,其一是中美关税谈判后市场担心远期进口及其对应的进口储备拍卖(腾出库容),这会增加市场供应;其二是小麦新作由南到北逐步上市,给长江中下游和华北黄淮地区带来饲用替代选择;其三是南北方港口库存去化缓慢,产销区依然倒挂,这使得市场担心出现去年后期现货崩盘的情况。但在我们看来,中期看涨逻辑依然成立,即市场通过逐步认识到当前年度国内玉米存在产需缺口,现货价格需要上涨来刺激进口和替代以补充产需缺口,而参考上一轮中美贸易战,本轮关税谈判亦不一定会放开谷物进口,更不用说增加美国谷物包括玉米和高粱的进口,而当前价格水平下陈稻不具备性价比,新增供应仅限于小麦饲用替代。接下来重点留意南方销区能否接棒前行,这需要关注两个方向,即国家抛储动向与南北方港口库存变化。综上所述,我们维持谨慎看多观点,建议投资者持有前期多单。 淀粉现货大多稳定,个别厂家报价下调30元/吨,淀粉期价震荡偏强,淀粉-玉米价差涨跌互现。对于淀粉而言,淀粉-玉米价差近期收窄的主要原因在于市场担心华北小麦因新作陆续上市而压制华北玉米上涨空间,再加上淀粉行业库存依然处于历史同期高位表明表明行业供需依然宽松。但考虑到淀粉期现货生产多处于亏损状态,再加上后期淀粉需求有望进入旺季,淀粉-玉米价差继续收窄空间亦有限。综合来看,我们持谨慎看多观点,建议投资者持有前期单边多单,并可以考虑再次入场做多淀粉-玉米价差。 19 锌:锌价上下运行动力有限 美联储对关税战影响态度偏悲观,美国第一季度GDP修正数据低于预期,市场经济仍存衰退预期,有色承压运行。锌精矿TC有望上行,进口矿产补充,国产矿产量走增,原料压力走弱,精炼锌开产小幅上行,但近期有华南大型冶炼厂计划检修,锌锭进口量走增,下游需求来看,镀锌消费走弱,锌合金、氧化锌消费无明显改观,目前处于传统淡季,下游采购积极性不佳,市场交投冷清,海内外锌市库存保持绝对低位持续去库。锌市库存低位,供需两弱,短期价格上下有限,保持区间震荡运行,参考震荡区间22000-23500。 20 铜:短期价格维持坚挺 (1)宏观:美国第一季度实际GDP年化环比修正值降0.2%,预期降0.3%,初值降0.3%;美国一季度核心个人消费支出(PCE)物价指数年化季环比修正值3.4%,预期3.5%,初值3.5%。 (2)库存:5月29日,SHFE仓单库存32165吨,减2696吨;LME仓单库存152375吨,减1925吨。 (3)精废价差:5月29日,Mysteel精废价差1259,收窄165。目前价差在合理价差1484之下。 综述:宏观面,受消费支出和进口拖累,美国一季度经济按年率计算萎缩0.2%不及预期。这一数据相较于此前公布的初值(萎缩0.3%)略有上调,但仍显示美国经济在年初遭遇了收缩。当前价格的压制仍来自于关税政策引发的全球经济继续走弱预期,以及美国浅衰退+高利率背景下,整体有色反弹空间受限。产业面,铜原料供应依旧偏紧且矛盾短期难缓提供支撑,近期LME及SHFE库存持续去化,警惕区域性现货紧张引发软挤仓情绪,短期价格维持坚挺,主波动区间参考7.7-7.9万。 21 锡:谨慎偏空 尽管市场传言,第一批缅甸佤邦的矿已获得出口许可,但实际锡矿运输仍未启动,市场预计完全复产需推迟至下半年,短期供应紧张格局未改。当前云南地区缅甸锡矿进口量持续低位形成基础性供应约束,锡矿加工费维持低位运行,刚果(金)Bisie锡矿自4月末启动分阶段复产,实质性原料补给预计延后至6月后方可传导至冶炼端。短期锡价谨慎偏空,关注锡价大跌后下游补库意愿以及锡矿实际流入节奏。SN2507合约波动参考24.7-25.7万。 22 螺纹钢:现货整体成交环比走好,价格跟随盘面反弹10-20元。 宏观方面前美国法院判决之前关税事件可能违法,带动市场情绪好转。前期发改委开会谈及粗钢产量调控,市场传出山东粗钢限产细则。 钢联产销数据显示需求环比下降,库存去库放缓,后续随着需求季节性走弱和南方梅雨季节影响,建材需求逐步走弱,板材方面随着关税政策达成一致预计需求将维持,关注后续政策是否出现转变。目前项目资金依旧到位率低,建材需求偏弱,中长期看需求建材较弱,板材需求依旧偏强。 23 PTA/PX/短纤:短期去库中期承压 原油方面,短线油价受地缘风险与政策博弈主导,突发事件或带动油价波动率提升。市场普遍预期7月将继续保持高速增产,油市供应压力显现。本周PX-石脑油价差(PXN)回升至260美元/吨,短流程有所修复,PX二季度检修高峰期接近尾声,中金石化160万吨、浙石化400万吨装置提前重启及原料高价下终端减产预期。PX供应增加减缓去库节奏,但短期现货货源仍偏紧,美金现货市场外商持续接货挺价,对PTA成本支撑仍存。本周能投100万吨,台化150万吨PTA装置重启,独山能源300万吨装置检修,其他装置暂无明显变化,至周四PTA负荷降至75.7%。5月份PTA装置集中检修,聚酯开工率维持高位,供需格局偏强库存去化。但PTA盘面加工费修复之后,6-7月装置检修落实执行情况或不及预期,新产能如虹港石化三期和海伦石化三期将在6-8月投产,远期供应偏宽松预期。下游聚酯来看,上周末附近部分聚酯工厂陆续执行减产,综合来看聚酯负荷下调至91.8%附近。 后市来看,根据供需平衡表来看,PTA5-6月仍面临检修及去库带来的供需强现实,短期PTA在成本支撑及去库格局下,期价震荡偏强。但中期来看,PTA盘面加工费修复,6-7月装置检修落实执行情况或不及预期,PTA新产能投放远期供应偏宽松预期。随着中国对美抢出口预期在6月下旬逐步收尾以及内销淡季来临,前期聚酯高开工带来的高库存压力增加,下游工厂三季度减产确定性较大,聚酯减产及新产能投放带来的供应增量将压制PTA期价反弹空间。 24 乙二醇:进口减少及存量开工下降期价仍有支撑 供应情况,CCF5.26华东主港地区MEG港口库存约68.7万吨附近,环比上期-5.6万吨。截至5月29日,中国大陆地区乙二醇整体开工负荷在59.83%(环比上期+1.58%),其中草酸催化加氢法(合成气)制乙二醇开工负荷在57.19%(环比上期-4.06%)中海壳牌40+40w两条线开启降负、检修计划。恒力90+90w5月中因装置故障临时停车一个月,卫星石化180w5月中旬计划检修2个月,盛虹炼化100+90w降负运行中。陕西榆林化学180w一条线检修18天;外盘沙特2套共计140万吨的乙二醇装置计划四至六月内停车检修,马来西亚石油75w停车中,重启时间推后至6月份。5月海外装置检修增多,进口到港减少。 需求来看,本周有聚酯装置开工检修,截至5.29国内大陆地区聚酯负荷回落至91.8%。下游总体开工高位维持,长丝部分产品盈利库存低位下检修意愿不强,5月聚酯有望仍维持91%-92%以上高开工。终端开工情况来看,截止5.29江浙终端开工率局部调整,新订单乏力。江浙加弹综合开工率调整至82%(+2%),江浙织机综合开工率维持在69%(-),江浙印染综合开工率小降至76%(-1%)。 后市来看,内盘盛虹190万吨装置短停、卫星石化180w、中海壳牌40+40w、陕西榆林化学180w一条线等5月中检修。海内外检修较多,5月预估到港下修至55万吨左右。5月聚酯负荷维持93%,下游总体开工维持高位,预计5月聚酯仍有望维持91%-92%的高开工率。综合来看,国产装置故障计划外检修增多、计划内检修开启开工下降及进口到港大幅减少,乙二醇6月仍是加速去库格局,期价有上行修复驱动,短期期价仍偏强,2509合约运行区间4300-4600。 25 PVC:电石走弱期价震荡偏空 4月份,一线城市新建商品住宅销售价格环比由上月上涨0.1%转为持平,同比下降。据卓创资讯数据显示,本周PVC粉整体开工负荷率为73.11%,环比-0.9%;其中电石法PVC粉开工负荷率为73.19%,环比-2.33%;乙烯法PVC粉开工负荷率为72.9%,环比+2.84%,近期受春检影响检修增多供应阶段性减量。截至5月22日华东原样本库存31.03万吨,较上一期-5.83%,同比-35.84%。华东扩充后样本库存53.3万吨,环比-3.55%。华南样本库存4.25万吨,较上一期+3.41%,同比-35.89%。样本总库存来看,华东及华南原样本仓库总库存35.28万吨,较上一期-4.80%,同比低35.89%。华东及华南扩充后样本仓库总库存57.55万吨,环比-3.07%。短期订单明显增加,库存持续去化。 综合来看,成本端电石大幅下跌,带动期价重心下移。6月PVC面临检修结束及新产能近200万吨大规模投产压力,供应压力回升。出口方面,受海外进入传统需求淡季、海运费上涨以及印度反倾销及BIS政策等影响,未来PVC出口接单量或有所下滑。宏观方面,中美关税不确定商品情绪偏空,供需过剩格局难以缓解,期价走弱。2509合约运行区间4600-5000。供参考。

免责声明:本报告的信息均来源于公开资料,部分观点来自于研究员对公开信息整理后的判断,我公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考。上述信息和观点并不构成所述品种的操作依据,投资者据此做出的任何投资决策与本公司和作者无关。

|

||||||||||||||||||||||||||||||

作者: chengtianhao 来源:

|

闂傚倸鍊搁崐椋庢閿熺姴绐楁俊銈呮噹閸ㄥ倿鏌涜椤ㄥ懘姊婚鐐寸厱婵炴垶锕崝鐔兼煟濠靛棛鍩i柡宀嬬到铻栭柍褜鍓熼幃褎绻濋崶椋庣◤闂佸搫绋侀崢浠嬫偂閵夛妇绠鹃柟瀵稿仧閹冲懘鏌i幙鍐ㄧ仩闂囧绻濇繝鍌氼仼缂佹姘ㄧ槐鎺斺偓锝庝憾濡插湱绱掔紒妯肩畺闁瑰嘲鎳忛ˇ鐗堟償閿濆洦姣庨梻鍌氬€峰ù鍥敋閺嶎厼鐭楅幖娣妼閸ㄥ倹銇勯弽銊х煁閻庢艾顭烽弻锝夊籍閸屾艾浠樼紓浣插亾闁糕剝绋掗悡鏇㈡煃閳轰礁鏆堢紓鍌涘哺閺屽秷顧侀柛鎾寸洴瀵煡顢曢敃鈧弸浣广亜閺囨浜鹃悗瑙勬礈閸樠囧煡婢舵劕绠抽柟瀛樼矊椤ユ艾鈹戦悙鑸靛涧缂佽弓绮欓獮澶愭晸閻樿尙锛欓梺闈涚墕閹儻銇愰幒鎾存珳闂佺硶鍓濋悷褔鎮℃笟鈧娲传閸曨厾浼囬梺鍝ュУ閻楃娀鎮伴鈧獮妯兼嫚閼碱剛鏉告俊鐐€曠换鎰涘⿰鍛床闁硅揪闄勯埛鎴︽煙缁嬫寧鎹i柍钘夘樀閺岋繝宕奸銏狀潻闂佹寧娲忛崹浠嬬嵁瀹ュ鏁婇柟顖嗗啳袝濠电姷鏁搁崑娑樜涘Δ鈧湁闁绘垼濮ら崑鈩冪節闂堟侗鍎愰柣鎾寸懇閺岋紕鈧綁娼ф禍婊堟煕閺冣偓缁秶鎹㈠┑瀣劦妞ゆ帊鑳堕悷褰掓煃瑜滈崜鐔肩嵁閸愵収妯勯悗瑙勬礀閵堟悂骞冮姀銈呬紶闁靛鐏濆鑸碘拻濞达絿鎳撻婊呯磼鐎n偄鐏撮柟顖氼樀瀹曟宕楅崗鑲╁娇婵犲痉鏉库偓鏇㈠箠鎼达絿妫憸鏃堝蓟濞戙垹绠涢柍杞扮椤绱撴担鍓叉Ч婵$偘绮欏璇测槈濡粎鍠栭幃鈩冩償閵忊懇鍋撻搹鍦=闁稿本姘ㄦ牎濠碘槅鍋勯崯鎾嵁婵犲洤绠婚悹鍥ㄥ絻缁愭稑顪冮妶鍡樷拻闁冲嘲鐗撳鎶芥晸閻樻枼鎷洪梺鍛婄箓鐎氼喗鏅堕弴鐔翠簻鐟滃宕戦幘鍓佺=濞达絼绮欓崫铏圭磼鐠囨彃鏆炵紒宀冮哺缁绘繈宕惰閿涙粌鈹戦悙鏉戠仸闁荤啙鍥ㄥ仼闁惧浚鍋嗙粻楣冩煙閹呮憼闁汇劍鍨块弻鈩冩媴閸涘﹤鏆堥梺閫涚┒閸旀垿寮婚崱妤婂悑闁告侗鍨抽弳顐︽⒒娓氣偓濞佳嗗櫣闂佸憡娲﹂崢钘夆枔閹间焦鈷掑ù锝堟鐢稒銇勯妸銉﹀殗闁诡啫鍕瘈闁稿本鐗滅槐浼存⒑鐠恒劌娅愰柟鍑ゆ嫹,闂傚倷娴囧畷鍨叏閺夋嚚娲Χ婢跺﹤绨ラ梺鍦帛鐢晠宕甸弴銏$厽闁硅揪绲鹃ˉ澶岀磼椤愩垻效闁哄瞼鍠栭、娑㈡倻閸℃ɑ顓肩紓鍌欑贰閸犳骞愰崜褎顫曢柟鐑橆殢閺佸秵绻濇繝鍌涘櫣缂佹绻濆娲箹閻愭彃顬夌紓渚囧枛缁夊墎鍒掔€n喖绠虫俊銈勭劍濞呫垽姊虹捄銊ユ珢闁瑰嚖鎷�,闂傚倸鍊烽懗鍫曞箠閹剧粯鍋ら柕濞炬櫅閸ㄥ倿鏌涢幇顓犮偞闁割偒浜弻鐔衡偓鐢登瑰皬闂佺粯甯掗敃顏堝蓟濞戙垹鐒洪柛鎰典簼閸n噣鎮峰⿰鍕凡闁活厼鍊垮璇测槈濡粍妫冨畷鐔碱敆閸屾碍閿梻鍌欐祰濡椼劑鎳楅崼鏇炲偍鐟滄棃鏁愰悙鍝勵潊闁靛牆妫欏▍婊堟椤愩垺澶勬繛鍙夌矒閺佸秴饪伴崟顓狀啎闁诲海鏁告灙鐞氥劑姊虹粙鍨劉濠㈢懓妫涢崚鎺楊敇閵忕姷锛滈梺缁樺姇瀵爼藟濠靛鈷戦柟鑲╁仜閸旀鏌¢崨顔剧畾闁靛洦鍔欏畷绋课旀担鍝勫箞闂備礁缍婇崑濠囧礈濮樿泛闂悷娆忓娴滄粓鏌¢崘锝呬壕闂佸憡姊归悧婊呭垝鐎n喖绠虫俊銈傚亾鐎瑰憡绻冮妵鍕箳閸℃ぞ澹曢梻浣芥〃鐠佹煡寮查悩璇茬畺閻犻缚銆€濡插牓鏌″畵顔煎枤閻庤京绱撻崒姘偓鍝ョ矓闂堟党娑㈠礃椤旇偐鐤囬梺瑙勫礃椤曆冾啅濠靛洢浜滈柟鐑樺灥椤忊晜绻涢崼鐔虹畺缂佺粯绋撻埀顒佺⊕宀e潡鎯岄幒鏃傜=闁稿本绋戦崫娲煥濠靛牆浠辩€规洖鐖奸、妤佹媴缁洖浜鹃柣鎴eГ閻撶喓鎲稿澶婄婵犲﹤鎳愰惌鍡楊熆鐠哄彿鍫澪i崼銉︾厵闁绘劦鍓欓埢鏇㈡煕濞嗗繐顏柡灞炬礋瀹曞崬螖鐎n亜顫犲┑鐐茬摠缁秹骞冮崒姘煎殨濞寸姴顑愰弫鍡涙煃瑜滈崜鐔风暦閹存繍鍚嬮柛銉㈡櫇閿涙繃绻涙潏鍓у埌闁硅姤绮庣划璇茬暦閸モ晝锛濋悗骞垮劚閹峰螣閳ь剟鎮楀▓鍨珮闁革綇缍侀獮鍐煛閸涱厾顔岄梺鍦劋閸ㄥ湱绮欓幋锔解拻濞撴埃鍋撴繛浣冲吘娑樜旈崨顓狅紮闂佸綊妫跨粈渚€鎯屽Δ鈧灃闁挎繂鎳庨弳娆撴煕鐏炶濮傞柡宀嬬秮瀵剟宕归鍙晠姊虹拠鏌ョ崪缂佺粯绻堝濠氭偄绾拌鲸鏅炲銈嗗坊閸嬫捇鏌涙繝鍥舵闁奸缚椴哥€佃偐鈧稒岣块崢鍗炩攽閻愬弶顥滃Δ鐘茬箻瀵劍绻濆顓犲幐闁诲函缍嗘禍婊堝汲閻愮數纾奸悗锝庝憾濡偓濡炪們鍨洪敃銏℃叏閳ь剟鏌嶉挊澶嬵棏闁稿鎹囬獮瀣晝閳ь剛鐥閺屽秹宕崟顐f濡炪倧绲介妶鎼佸蓟閿涘嫧鍋撻敐搴濈盎闁哄棛鍠栭弻宥堫檨闁告挻姘ㄧ划娆撳箳濡炲皷鍋撻崘顔煎窛闁哄鍨归鍡樼箾閺夋垵鎮戞繛鍏肩懅缁牓宕橀鐣屽幈濠电偞鍨靛畷顒€顕fィ鍐╃厱闁绘棃鏀遍崰姗€鏌″畝瀣瘈鐎规洖銈搁、鏇㈡晬閸曨剚娅︾紓鍌氬€风欢锟犲闯椤栨粍宕叉繝闈涙-閸ゆ洟鏌i姀鐘差棌闁轰礁妫濋弻娑氫沪閸撗呯厐闁荤姳鐒﹂悡锟犲蓟閿濆鍋愰柛娆忣槺閻撴垹绱撴担鎻掍壕婵炴挻鍩冮崑鎾绘煙椤斿吋鍋ョ€规洜鍠栭、娑樷槈濞嗘劗褰ㄩ梻浣筋嚙缁绘帡宕戦悢鍏煎仱闁哄啫鐗嗛崥褰掓煟濡偐甯涢柣鎾寸洴閺屾盯顢曢顫盎婵犫拃灞界仸闁哄矉绱曢埀顒婄秵娴滄粓寮抽悙鐢电<闁稿本绋戝ù顔尖攽閿涘嫬鍘村┑锛勫厴婵$兘鏁冮埀顒勬儍閵娾晜鈷掑ù锝呮嚈閸︻厽宕查柟瀛樼箰閼拌法鎲搁悧鍫濈瑲闁搞倕鐗撻弻鐔告綇閸撗呮殸缂備讲鍋撻柛宀€鍋為悡蹇撯攽閻愰潧浜炬繛鍛嚇閺屾盯寮拠鎻掑Е闂佸搫鐬奸崰鎾诲焵椤掍胶鈯曞畝锝嗗閺呭爼骞庨懞銉у帗閻熸粍绮撳畷婊冣枎閹惧磭鐤囧┑顔姐仜閸嬫挾鈧娲樺ú鐔肩嵁濮椻偓椤㈡瑩鎳栭埡濠冃㈤梻鍌欒兌绾爼宕滃┑瀣ㄢ偓鍐川閺夋垶鐎梺鍓插亝濞叉﹢宕愰悽鍛婄厽闁绘梻枪椤ュ鏌i敐搴″籍闁哄苯绉烽¨渚€鏌涜箛鏃傛创闁诡喚鍋ら弫鍐磼濮橆剙娈ら梻浣告啞閸旓附绂嶉弽顓炵;闁圭偓鏋煎Σ鍫熺箾閸℃〞鎴︽偩閻撳簶鏀介柣鎰皺婢ф盯鏌涢妸銉﹀仴妤犵偛妫濆畷鍫曨敆娴i晲绨诲┑锛勫仜椤戝懐鈧稈鏅涢…鍧楀冀椤撶啿鎷洪柣鐘叉礌閳ь剙鍟挎慨杈ㄧ箾鏉堝墽绋荤憸鏉垮暞缁傚秹骞嗛‖鈥崇秺閺佹劙宕ㄩ钘夋瀾闂備礁鎼Λ娆忕暆閹间礁钃熼柍鈺佸暞婵挳鏌涘┑鍕姕闁规彃銈稿娲焻閻愯尪瀚伴柛鏃戝灠闇夐柨婵嗘缁茶霉濠婂嫬鍔ら棁澶愭煥濠靛棙顕氱憸鐗堝笒缁犱即鏌曢崼婵愭Ч闁绘挻鐩弻娑㈠箛闂堟稑绠归梺缁樻尰閸旀瑩寮诲鍫闂佺ǹ瀛╅幃鍌氱暦閻旂⒈鏁嗗ù锝呭娴煎棛绱撻崒姘偓鐑芥倿閿曗偓椤繗銇愰幒鎾充画闂侀潧鐗嗗ú銊х不閺傛鐔嗛悹杞拌閸庢劕鈹戦姘辨憼缂佺粯绻冪换婵嬪磼濮橆厽顔勬繝娈垮櫙缁蹭粙藝椤栫偞绠掗梻浣虹帛鐪夐悹鈧敃鍌氳埞闁惧繐婀辩壕鐣屸偓骞垮劚閹虫劖鐗庣紓鍌欑閼活垰鐣烽鍕厴闁瑰鍋熺弧鈧梺鍛婃处閸擄箑岣块弮鍫熲拻濞达絿鍎ら崵鈧梺瀹︽澘濮傞柟顔ㄥ吘鏃€鎷呴搹鐟伴獎婵犵數鍋涘Λ娆撳垂閸撲讲鍋撳顓炲摵闁哄矉绲介~婵嬵敆婢跺﹥顔嶇紓鍌欒閸嬫挸顭块懜闈涘闁稿缍侀弻娑㈠Ψ閵忊剝鐝曢梺缁樺笚鐎笛囧Φ閸曨垰鍗虫慨姗嗗墮缁侇噣姊虹涵鍛彧闁圭懓娲ら悾鐑藉Ω閳哄﹥鏅㈤梺绋挎湰缁酣宕㈤幒鎴旀斀闁绘劘鍩栬ぐ褏绱掗幓鎺戔挃闁告帗甯炴禒锔剧驳鐎n亝顓挎俊鐐€栫敮鎺斺偓姘煎弮瀹曠敻鍩€椤掑嫭鈷戦柛娑橈工婵本绻涙径瀣缂侇喖鐗婂鍕偓锝呯仛椤旀棃姊虹紒妯哄婵炲吋鐟╁畷婵嬫嚋閻愰€涚盎闂佸搫娲㈤崝灞炬櫠閹绢喗鐓欓柧蹇e亞濞插瓨銇勯姀鈩冾棃鐎规洖鐖奸幊婊堝垂椤愶絾绶梻鍌氬€风粈渚€骞栭銈囩煋闁煎摜鏁告禒姘舵⒒娴e湱婀介柛濠冩礈閳ь剚鐭崡鎶界嵁閸℃稑绀嬫い鎾跺Х閻撴捇姊洪崜鑼帥闁哥姵鐗滅槐鐐差潨閳ь剙顫忓ú顏勫窛濠电姴鍊搁~宀勬⒑閻熸澘鏆遍梺甯秮閵嗕礁鈻庨幘宕囩杸闂佸搫顦抽鎶藉Ψ閳哄倻鍘遍柣蹇曞仜婢т粙鍩婇弴銏$厵闁绘垶鍨濋幉楣冩煛瀹€瀣瘈鐎规洘甯掗~婵嬵敇閻橀潧骞€缂傚倸鍊烽悞锕傘€冮崨姝ゅ洦瀵奸弶鎴狀唵闂佸憡渚楅崢鎼佸醇椤忓牊鐓冪憸婊堝礈濞戙垹绠憸鐗堝笚閸嬪嫰鏌i幘铏崳妞ゆ柨鎳樺娲传閸曨剛銈紓浣介哺濞茬喐淇婇崼鏇ㄦ晝闁挎梻鏅崢浠嬫⒑闂堟胆褰掑磿闁稁鏁傜憸蹇曟閹烘绀堝ù锝嚽归獮瀣旈悩闈涗沪闁搞劌娼″顐﹀箻缂佹ɑ娅㈤梺璺ㄥ櫐閹凤拷,濠电姷鏁搁崑娑㈩敋椤撶喐鍙忛柟缁㈠枛缁犵姷鈧箍鍎卞ú锕傤敃娴犲鐓熼柕蹇婃嚉瑜版帗鍎楁俊銈呮噺閻撴洟鎮橀悙鎻掆挃濠碘€虫喘閺屾稓鈧綆鍋呭畷宀€鈧娲樺玻鍧楀箲閸曨垰惟鐟滄粌危閻戣姤鈷掑ù锝勮閺€鐗堛亜閺囩喓澧电€规洘婢樿灃闁告粈鐒﹂弲銏犫攽閻樼粯娑фい鎴濇噽缁牓宕掗悙瀵稿帾婵犮垼娉涢悧鍡涘礉閵堝棎浜滈煫鍥ュ劜鐎氾拷,濠电姷顣槐鏇㈠磻濞戙埄鏁勯柛娑樼摠閻撯偓闂佹寧绻傞幊澶愬几瀹ュ鐓欓柛鎾楀懎绗¢梺鎼炲€曢敃銉╁Φ閸曨喚鐤€闁圭偓娼欏▍锝咁渻閵堝懎顒㈤柟鐟版喘瀵寮撮姀鐘茶€垮┑掳鍊愰崑鎾绘煃瑜滈崜姘舵偤閺囥垹桅闁圭増婢樼壕鍏肩節婵犲倸顏繛鍫滃嵆濮婃椽宕ㄦ繝鍌氼潊闂佸搫鎳忕划鎾荤嵁韫囨稒鐒肩€广儱妫涢崢鎼佹⒑缁嬫寧婀扮痪鏉跨Ч閹苯螖閸愵亞锛滈梺缁樼懃閹虫劗绮旈鈧弻鐔碱敍濮橆剦浼冨銈冨灪閻熲晠骞冨▎鎿冩晢闁稿本绋掗蹇涙⒒閸屾瑧绐旀繛鑹板吹閹峰綊鎮㈤悡搴n槷闁诲函缍嗛崜婵囨叏閾忣偁浜滈柟鍝勭Ф椤︼附銇勯弴顫喚闁哄矉绲借灒闁圭ǹ娴疯ぐ褔鏌h箛鎾荤崪缂佺粯绻堝濠氭晸閻樿尙鍊為梺闈涒康婵″洨绮欓崶褜娓婚柕鍫濈箻濡绢噣鎮楃粭娑樻噽閻岸姊洪鈧粔鎾倿濞差亝鐓曢柟鏉胯嫰閹虫劙藝閵夆晜鈷掑ù锝囨嚀椤曟粎绱掔€n偄鐏撮柟宕囧枛椤㈡盯鎮欓弶鎴烆吅闂備胶绮弻銊╁箺濠婂牆鐓濋柡鍐ㄥ€甸崑鎾荤嵁閸喖濮庡┑鈽嗗亝椤ㄥ棛绮╅悢鐓庨唶闁靛濡囬崢鍗炩攽閻愭潙鐏﹀畝锝呮健閺佸秴顓奸崱娆戭啎闂佺粯鎸告鎼佸汲閻愮儤鐓忛柛銉戝喚浼€闂佸湱鎳撶€氫即骞栭崷顓熷枂闁告洦鍘介鍥⒒娴h棄鍚瑰┑顔炬暬瀹曟繈骞嬮敃鈧崹鍌炴煠婵劕鈧洟宕瑰┑瀣叆婵炴垶锚椤忣偆鐥ィ鍐暫闁哄瞼鍠愬ḿ蹇涘礈瑜庨崑褍顪冮妶鍌涙珖闁轰礁顭峰璇测槈濮楀棙鍍靛銈嗗笂閻掞箓骞忛柆宥嗏拺闁硅偐鍋涙俊鎼佹煕閺冣偓閸ㄥ潡鐛繝鍥х閻犲洦褰冪粣娑橆渻閵堝棙灏甸柛鐘查叄瀹曟粓濡搁埡鍌滃幗闁瑰吋鐣崐銈呩缚閹邦喚妫柡澶庢硶瀛濋梺鎸庢磸閸ㄨ櫣鈧潧銈稿鍫曞箣閻戝棙顥ら梻鍌欑劍閹爼宕曞ú顏勭婵炲棙鎸哥粈澶愭煏婢跺棙娅嗛柣鎾存礋閺岀喖鎮滃Ο铏逛桓濡炪們鍎查悷銉╂箒濠电姴锕ょ€氼剙霉椤旈敮鍋撶憴鍕┛缂佹彃澧介幑銏犫攽鐎n亞锛滃┑顔斤供閸忔稓妲愰悢鍏尖拻闁稿本鐟х拹浼存煕閻樿櫕宕岀€规洘绻嗙粻娑樷槈瀹曞洨鈼ら梻浣规偠閸庢椽宕滃璺虹9闁绘垼濮ら崑鈩冪箾閸℃绠版い蹇婃櫊閺岋綀绠涢弮鎴炵杹闂佸搫鏈惄顖炵嵁閸ヮ剦鏁嗗ù锝呮啞椤忕姵淇婇悙顏勨偓鏍ь潖瑜版帒绀夋繛鍡樺姃缁诲棝鏌熺紒銏犳灈缁炬儳鍚嬮幈銊ノ熼崫鍕€梺鐟板悑閸旀瑩寮婚敐鍡樺劅婵犻潧鐗忛妶宄邦渻閵堝骸浜滄い锔诲灦閺佸啴濮€閳ユ剚鍤ら梺鍝勵槹閸ㄥ爼藟濠靛鈷戦柟鑲╁仜閸斺偓闂佸憡鍔忛弲婊冣枔娴犲鈷戦悹鍥у级閹癸絾銇勯姀鐙呰含闁挎繄鍋炲鍕節韫囨埃鍋撻崹顔衡偓鎺戭潩閿濆懍澹曢梻浣筋嚃閸犳牕岣块敓鐘靛祦閻庯綆浜栭崼顏堟煕濞戝崬鐏¢柣搴亰濮婄粯鎷呴悷閭﹀殝缂備礁顑嗛崹鍧楀箚鐏炲墽鐟归柍褜鍓熼妴浣割潩妫版繃鏅㈤梺鍛婃处閸嬪棝鎮¢幋鐐电瘈闁汇垽娼у瓭闂佸摜鍣ラ崹鎯版閻熸粌绉归崺銉﹀緞閹邦剛顔掗梺鍛婂姇濡﹪宕濇径鎰拺闁硅偐鍋涙俊鐣岀磼椤旇偐肖缂侇喖顑夐獮鎺懳旀繝鍐╂珜闂備礁鎲¢崜顒勫川椤栨粌甯ㄧ紓鍌氬€搁崐椋庢閿熺姴鍨傞梺顒€绉甸崕鎴犳喐閻楀牆绗掗柣鎺戠仛閵囧嫰骞掗幋顖涙暰闁诲孩鐔幏锟� 濠电姷顣槐鏇㈠磻閹达箑纾圭憸鏃堢嵁韫囨稒鏅搁柨鐕傛嫹 闂傚倷娴囬褏鎹㈤幇顓ф闊洦绋戠粻顖炴煥閻曞倹瀚� 闂傚倷娴囧畷鍨叏閻㈢ǹ绀夌憸鏃堢嵁韫囨稒鏅搁柨鐕傛嫹 缂傚倸鍊搁崐鎼佸磹妞嬪孩顐介柕鍫濐槸缁狀垶鏌ㄩ悤鍌涘 -- 濠电姷鏁搁崑鐐哄垂閸洖绠规い鎰剁畱缁狀垶鏌ㄩ悤鍌涘 闂傚倸鍊风粈渚€骞夐敓鐘偓鍐箛閺夎法顔嗛梺璺ㄥ櫐閹凤拷 濠电姷顣槐鏇㈠磻閹达箑纾圭憸鏃堢嵁韫囨稒鏅搁柨鐕傛嫹 闂傚倷娴囬褏鎹㈤幇顓ф闊洦绋戠粻顖炴煥閻曞倹瀚� 缂傚倸鍊搁崐鎼佸磹閹间礁绐楁繛鎴欏灩缁狀垶鏌ㄩ悤鍌涘 缂傚倸鍊搁崐鎼佸磹妞嬪孩顐介柕鍫濐槸缁狀垶鏌ㄩ悤鍌涘 濠电姷鏁搁崕鎴犲緤閽樺褰掑礋椤栨氨顔嗛梺璺ㄥ櫐閹凤拷 闂傚倸鍊峰ù鍥敋閺嶎厼鐭楅煫鍥ㄧ☉缁狀垶鏌ㄩ悤鍌涘 闂傚倸鍊风粈渚€骞栭锔藉亱闁绘劕鎼粻顖炴煥閻曞倹瀚� 闂傚倸鍊风粈渚€骞夐垾婢勬盯骞嬮敃鈧粻顖炴煥閻曞倹瀚� 濠电姷鏁搁崑鐐哄垂閸洖绠规い鎰剁畱缁狀垶鏌ㄩ悤鍌涘 闂傚倸鍊搁オ鎾磻閸曨個褰掑礋椤栨氨顔嗛梺璺ㄥ櫐閹凤拷 www.58188.com |