|

|

您的位置:首页 >> 黄金资讯 >> 文章正文 |

|

|

上游实物黄金需求略有下降 |

|||||||

| 时间:2024-4-23 14:27:29 | ||||||||

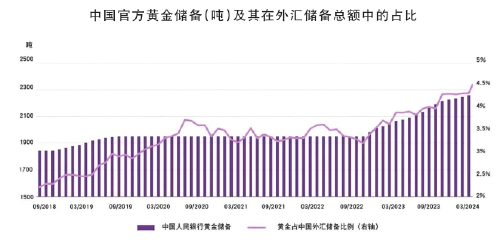

[3月份,上海黄金交易所的黄金出库量为124吨,较上月小幅下降3吨,较去年同期下降33吨。与往年相比,这一月度降幅并非典型现象。3月上游黄金需求通常会出现季节性增长,因为制造商往往会在春节假期(通常在2月份)传统消费季后进行补货。但对黄金市场参与者的访谈表明,金饰零售商在金价反弹时会对补充库存犹豫不决,这也是3月黄金出库量同比下降的一个关键因素。但一季度整体的上游实物黄金需求仍保持强劲。] 3月金价飙升或多或少影响了上游实物黄金需求。 3月份,上海黄金交易所的黄金出库量为124吨,较上月小幅下降3吨,较去年同期下降33吨。与往年相比,这一月度降幅并非典型现象。 3月上游黄金需求通常会出现季节性增长,因为制造商往往会在春节假期(通常在2月份)传统消费季后进行补货。但对黄金市场参与者的访谈表明,金饰零售商在金价反弹时会对补充库存犹豫不决,这也是3月黄金出库量同比下降的一个关键因素。 相比之下,金条和金币的销售依然强势,原因在于金价近期屡刷新高,投资者对其更加关注。强劲的黄金投资需求可能部分抵消了金饰市场的疲软,因此3月出库量仅出现小幅环比下降。 但一季度整体的上游实物黄金需求仍保持强劲。一季度,上海黄金交易所的黄金出库总量为522吨,同比增加57吨,创下自2019年以来的一季度新高。此外,该出库量也比10年均值高出43吨。 尽管3月的黄金需求不及往年,但有史以来最强劲的1月表现,以及高于平均水平的2月表现仍支撑了一季度整体的上游实物黄金需求。而推动这一需求的主力军包括:零售商春节前的积极补货、2024年初的强劲消费,以及整个一季度的投资需求上升。 金价反弹,中国市场黄金ETF(交易所交易基金)也随之流入,3月流入约12亿元人民币(约1.64亿美元),连续第四个月实现正需求。中国市场黄金ETF的持续流入,以及国内金价的飙升共同推动其资产管理总规模再创新高,截至3月达到350亿元人民币(约50亿美元)。与此同时,总持仓增加2.2吨至67吨,比2021年12月的月末峰值75吨少了8吨。 3月金价的强劲涨势提升了黄金对投资者的吸引力。 2024年迄今为止,中国市场黄金ETF实现连续流入,一季度流入总计28亿元人民币(约3.86亿美元)。一季度流入量的月度分布相对均匀,表明3月金价飙升并非引发流入的全部因素;事实上,投资者的避险需求上升也是主要推动因素之一。 中国人民银行的强劲购金态势仍在继续。中国官方黄金储备连续第17个月增加,3月增储5吨至2262吨。目前,黄金占中国外汇储备总额的4.6%,在金价飙升的情况下,较前几个月有显著增长。2024年1月至3月,中国人民银行累计宣布购入黄金27吨。 自2022年11月我国黄金储备再度开始增长以来,中国官方黄金储备已累计增加314吨。此外,以美元计价的外汇储备增长了5%,官方黄金储备总吨数则增长了14%,总价值激增了44%。 中国海关最新数据显示,1月中国净进口黄金160吨,较上月环比大幅增长104吨,创下1月新高。主要驱动因素包括有史以来最强劲的1月上游实物黄金需求等。 2月,中国黄金(600916)净进口量为79吨,较1月减少82吨。月度进口量的大幅回落也反映了2月上游实物黄金需求的变化。受春节假期影响,2月交易日天数减少,也成为进口量的限制因素。 |

||||||||

作者: chengtianhao 来源:

|