顶尖财经网(www.58188.com)2024-8-4 9:10:42讯:

(原标题:连续三年下台阶,这类资产再现配置价值?)

股债市场“跷跷板效应”下,固收资产受宠,含权资产则受冷落。

“固收+”基金降低含权仓位

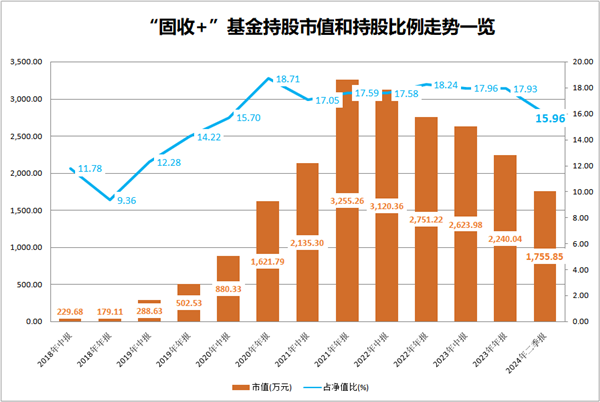

近日,多位受访“固收+”基金经理表示降低了含权仓位,增持固收类资产。而“固收+”基金最新持股总市值为1756亿元,已是连续三年下台阶;持股比例跌破16%,创下近四年新低。

交银安心收益基金经理魏玉敏对此表示,一方面,从市场行情看,今年上半年权益市场维持区间震荡,债券资产表现较好。从不同资产之间的风险收益性比价考虑,基金经理们可能会适当降低权益仓位,优化持仓结构。另一方面,伴随投资者风险偏好下降,对于“固收+”产品的需求集中于低波动产品,而低波动产品也要求控制权益仓位,进而控制波动和回撤。

国联基金表示,“固收+”基金倾向于增持固收类资产,减少股市波动带来的不确定性风险。此外,面对业绩压力,部分基金经理为保持基金净值稳定,控制风险,也选择降低含权仓位,以避免股市波动对基金业绩造成过大冲击。

公开数据也显示,“固收+”基金的持股市值和持股比例出现进一步下降。

东财Choice数据显示,截至2024年6月末,“固收+”基金持股总市值为1755.85亿元,已连续三年下台阶;持股比例也从2020年18.71%的高点降至15.96%,创近四年新低。

从持股比例看,二级债基中有100只产品持股比例为0,占比从去年末的13.93%升至17.64%;同期,偏债混合基金中也有45只产品0持股,占比为6.08%。总体来看,上述两类产品持股比例为0的多达145只,比去年末新增38只。

上海证券基金评价研究中心基金分析师汪璐表示,近年来,在股票行情偏弱背景下,受股市影响较大的股票及可转债资产表现不尽如人意,基金经理适当降低含权仓位有助于减少产品的波动。

一位“固收+”基金经理补充道,今年上半年股市低迷,行情分化明显,而债市顺风顺水,主动调降仓位的操作也很合理。但他认为,相比于权益市值下跌,仓位的主动下降可能并不多。

含权资产未来配置作用更加突出

虽然降低了含权资产,但该类资产在“固收+”产品资产配置中仍具有独特价值。

在魏玉敏看来,“固收+”产品的投资需要多资产对比,以期望在合适的时机配置含权资产替代纯债资产,获得收益的增厚;基金经理需要了解债券市场运行的主要逻辑和潜在风险,更要对权益市场保持足够的关注和理解。

她表示,“固收+”产品可投的含权资产主要是股票和可转债,2019~2021年,含权资产相比债券资产给“固收+”产品带来了比较明显的超额收益;2022~2023年,由于权益市场震荡调整,“+”的作用不甚明显甚至对净值造成拖累。

从投资的角度看,多位人士认为当前权益资产的配置价值再次凸显。

“随着债券收益率明显下行,确实有很多经营稳健、积极回报股东的公司收益率已经优于长期债券,含权资产在‘固收+’产品中的配置作用更加突出。”魏玉敏称。

她表示,当前权益资产的估值处于历史低位水平。随着重要会议召开,政策强调加强逆周期调节,经济预期会有所改善,结合当前债券市场收益率明显下行,从资产比价角度看,权益类资产的配置价值提升。

国联基金表示,展望今年下半年,随着宏观经济政策的持续加码,经济有望延续向好态势,市场积极因素也在不断积累,A股后续行情值得期待。而且,当前权益市场估值已处于相对较低水平,加之企业盈利能力提升,使得权益资产的投资价值不断凸显。