顶尖财经网(www.58188.com)2024-5-9 9:46:44讯:

(原标题:230余只预警清盘 ETF同质化何解?丨ETF深观察)

曾被基金公司力推的信创ETF,在成立七个多月后已濒临“清盘”。

根据Wind统计数据,在2023年9月中下旬成立的5只信创ETF中,目前已有4只ETF的资产净值不足5000万元。

其中一只信创ETF还在近期发布提示性公告称,“已连续30个工作日基金资产净值低于5000万元人民币,可能触发《基金合同》终止情形。”

ETF成立半年后规模即快速“缩水”的现象并不少见。此前发行的中证2000ETF、中证100ETF等产品,均存在类似的情况。

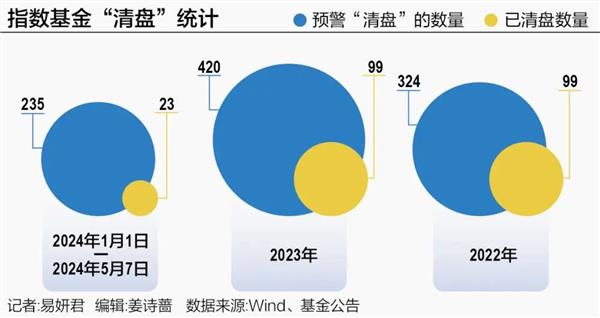

据记者粗略统计,今年以来,至少已有23只指数基金发布了清盘公告;而2023年,有近百只指数基金清盘。与此同时,今年以来,已有235只指数基金发布了“清盘”预警公告。

如此现象背后,部分公募基金公司在ETF市场上的“快进快出”引发市场关注。

济安金信基金评价中心研究员刘思妍在接受21世纪经济报道记者采访时表示,当市场上出现新的指数和赛道的时候,各基金公司纷纷推出相关ETF产品,扎堆发行导致产品同质化严重,“在此背景下,中小型基金公司不具备竞争优势,产品成立规模本身就很小,在运行后很快沦为迷你基金;此外,近年来市场行情震荡调整,指数行情不佳使得ETF产品业绩无法实现投资者目标,导致资金流出,沦为迷你基金。”刘思妍谈道。

缩水严重

近年来,公募加速布局ETF市场,尤其是热门指数,往往会吸引大中型基金公司“蜂拥而至”。

以2024年为例,Wind统计数据显示,截至5月7日,最近三个月,全市场新成立了52只ETF。

其中,今年3月初,易方达基金、工银瑞信基金、摩根资管、平安基金、银华基金、大成基金、华泰柏瑞基金、富国基金、华宝基金分别成立了一只中证A50ETF。

彼时,华泰柏瑞中证A50ETF、大成中证A50ETF、平安中证A50ETF、摩根中证A50ETF的发行规模均达到20亿份,华宝中证A50ETF、富国中证A50ETF的发行规模也分别超过15亿份。

但热闹之后,产品同质化的“后遗症”开始显现。目前,各只中证A50ETF的规模已拉开较大差距。

根据Wind统计数据,截至5月7日,仅有平安中证A50ETF、摩根中证A50ETF的资产净值超过了30亿元,规模在20亿元左右的中证A50ETF只剩下两只,分别来自易方达基金和大成基金。

而华泰柏瑞中证A50ETF的资产净值则减少至11.74亿元;工银瑞信中证A50ETF的资产净值较发行规模减少了近二分之一,当前为6.77亿元。

一位业内人士指出,对于大型公募基金公司而言,不断增加各种主题的ETF是为了完善公司内部的产品线,继而为资产配置做准备,可能产品规模并不是他们首要考虑的问题。

在排排网财富合伙人团队负责人孙恩祥看来,导致ETF规模迅速缩水的因素主要有三个:

一是市场环境的影响。ETF成立过程中短期受到政策支持和资金乐观情绪的共振,使得规模迅速攀升,但市场持续震荡,大部分ETF基金业绩持续表现低迷,导致投资者大量赎回。

二是产品定位。不少行业周期性显著的主题类ETF发行时点是相对高位,且彼时同类型产品发行较多,同质化严重,导致产品业绩发生回撤后资金快进快出。

三是创新过度。我国ETF产品线已相对完善,不少机构为了满足投资差异化需求,提升产品竞争力积极创新ETF品种,短期凭借市场情绪相对容易募资,但产品并未有长期业绩参考,走势与投资者预期相差较大后,资金便会撤离。

快进快出

对规模不重视的另一个表现是,部分基金公司在布局ETF时倾向于“快进快出”。

以信创ETF为例。去年9月中下旬,易方达基金、广发基金、富国基金、国泰基金、华宝基金先后成立了信创ETF。其中,国泰信创ETF、富国信创ETF的发行规模较大,分别为3.52亿份、3.39亿份,其他3只信创ETF的发行规模均在2亿份—3亿份区间。

成立之后,这几只信创ETF的规模不断缩水。截至今年5月7日,除了富国信创ETF的资产净值刚刚超过5000万元的清盘预警线,其他4只信创ETF的规模均在5000万元以下。

ETF快速“迷你化”的现象并不少见。

根据Wind统计数据,截至5月7日,在全市场943只ETF中,有140只ETF的资产净值不足5000万元,占比约为15%。在这140只ETF中,有43只产品的成立时间尚不足一年。

这其中,包括中证100ETF、电信50ETF、红利低波50ETF在内的多只ETF在成立半年内,规模就缩水到了5000万元以下。

刘思妍向记者指出,当前市场行情多变,主题热点轮动较快,基金公司往往希望能在相应的ETF产品上实现快速布局。但是这样的产品也必然面临着当关注度减退时出现的规模缩水,最终甚至不得不清盘的情况。

“这种不是基于基金公司自身优势,而是跟风布局ETF的产品发行策略,使ETF产品丧失了作为资产配置工具的长期属性,既造成了市场资源的浪费,也增加了投资者的择基难度。”刘思妍表示。

如何突围

值得注意的是,近年来,国内的指数投资发展迅猛。

Wind统计数据显示,截至今年一季度末,ETF的规模达到2.3万亿元。而行业竞争加剧、马太效应凸显的同时,也带来了一些问题。

孙恩祥指出,盲目发行产品可能会降低机构的公信力。金融机构想要立足市场、长远发展,应始终秉承客户利益为核心,凭借市场风口短期的募资行为,不仅令资金持有周期无法长久,更会降低专业机构的公信力,后期再发新产品募集量可能大幅低于预期。

同时,他谈道,近些年市场波动剧烈,机构共同主推的产品若仍旧难以创造收益,会导致投资者更加谨慎,投资权益类产品的需求大大降低,最终导致市场流动性收紧。而头部效应集中,也不利于中小机构长期发展。

业内人士认为,ETF市场的良性发展仍需要多方助力。

孙恩祥建议,第一,基金公司应不断调研,主动推出满足不同投资偏好的产品,增加市场需求力度;第二,行业的健康发展离不开监管的良性监督和政策支持;第三,权益类产品风险性较高,金融机构应该长期宣传,为投资者做好投教工作,提高投资者对ETF等相关产品的认知。

同时,他提到,基金公司应加大投研力度,良好的产品业绩是基金公司强大竞争力的体现。

刘思妍分析,基金公司应分工明确,设立专门的指数研究部门,对市场指数、国家政策和投资策略模型等进行深度研究,提高自身的投研能力,增强产品的赚钱效应;在产品方面,基金公司应紧跟市场需求,挖掘具备成长空间和投资价值的指数,从长期视角开发优质的差异化产品,而对于现存产品,应系统化地完善产品结构,提高自身竞争力。

从产品创新角度看,招商证券定量团队建议,ETF新产品研发可关注宽基、跨境和债券等类型,注重差异化、战略政策导向。

该团队分析,近几年市场主线尚不明晰,宽基需求和规模增速较高,并且宽基的市场容量极大,然而传统宽基赛道(沪深300、科创50等)渐显拥挤,因此后来者需要开发具有差异化和特色的指数,能够代表中国经济、资本市场和政策方向。目前跨境ETF主要集中于美国、中国香港,日本、印度等ETF规模增速也较快,可以关注其他一些发展势头良好、增速较快的经济体,如东盟国家。

此外,债券ETF相对于场外债券指数基金具有交易便捷、可以质押回购等优势,虽然2023年国内债券ETF增速已达到近50%,但是整体体量相对场外产品,规模占比相对美国等成熟市场均仍有很大提升空间。因此,本身在固定收益方面有较强研究能力和资源的公司可在债券ETF上加大投入。