顶尖财经网(www.58188.com)2024-4-10 9:17:54讯:

一个出色的基金经理应该是什么样子?

巴顿·比格斯(摩根士丹利前首席战略官,研究和投资大腕)在他2010年出版的《对冲基金风云录》中,曾描述了这样一个形象:

全神贯注于投资;

不惜代价地拓展投资范围和寻找投资“真理”;

会带着自己的组合入睡,在梦里磨着牙(承压前行)。

以综合实力较强、风格多元著称的广发基金,内部就活跃着一群这类风格的基金经理:他们不断精进个人的投资思想,积极探索投资前沿,并为此构建不同形式的投资人员组合。

在“主动+量化”这个近年来全球资管行业的热点领域里,广发就有两支优秀团队在探索,一支是由林英睿领衔的稳健策略部,另一支则是由专户投资部副总经理杨冬带领的团队。

杨冬是广发基金自主培养的投研老将,他于2006年入行,2009年开始管理基金专户,迄今已有14年投资经验,2021年完成相关兼任备案程序后开始陆续接手管理公募产品,并取得良好的中长期业绩。根据基金定期报告披露数据,截至2023年末,杨冬管理着4只公募、4只私募资产管理计划,合计管理规模超149亿元。

作为从业17年的老将,杨冬经历了多轮牛熊周期的考验,深刻体会到市场的复杂多变以及单一策略的局限性,由此触发了他对多策略投资模式的探索。

他认为,每一种策略都有其周期属性,很难找到一个单一策略能持续地战胜市场。但如果通过多策略投资方法,或有望平稳跨越复杂变化的市场。

在近两年探索的实践中,杨冬团队尝试将“主动+量化”结合:通过主动投资,把主要精力用于识别和寻找大的产业链机会;同时依靠量化的统计规律,在主动找不到系统性机会的时候,辅助组合稳健跑赢基准。

通过大量借鉴和转化量化的研究成果,杨冬团队一方面能够实现用量化手段来不断验证主动投资策略的可靠性;另一方面亦可由此促使团队自身不断拓展“能力圈”外延,发现更多超额收益。

01没有一种单一策略能持续战胜市场

问:保罗·都铎·琼斯曾说“没有人能战胜机器,也没有机器能战胜人+机器的组合。”你是什么时候意识到构建多样化投资策略的必要性的?

杨冬:我是2006年入行的,入行前几年做过行业研究员和基金经理助理,2009年9月开始管理专户组合,随后6年组合持仓以中小市值的成长股为主。进入2017年,中小盘风格泡沫破灭,触动我开始思考策略的周期性问题。一度,我花很多时间去观察和研究优秀基金经理的策略方法,发现大多数基金经理的风格虽然相对稳定,但都比较单一,他们的业绩也会随着风格表现的波动而波动。

这让我想到,不管是投资策略,还是市场风格、行业和个股,均有自身的周期性,我们无法通过坚守特定的资产或策略持续战胜市场。最近几年的市场走势也进一步验证了这一点,比如,2019~2021年,成长赛道风格具有很强的超额收益,但2022年以来却持续跑输市场;偏价值、偏低波的投资策略在2019~2020年是不温不火的状态,但从2021年下半年开始持续战胜市场。

问:面对这样的挑战,你是如何进一步想到将主动投资与量化结合的?

杨冬:前面提到单一策略具有自身的周期性,往更深层次来看,任何一种看似具有α的策略均是周期性现象,会随着市场上α的供需关系逆转而出现波动和回撤。比如,景气度因子曾被视为公募基金稳健的α源,但过去几年的样本显示,景气度投资的表现也是周期性波动的。

单一策略无法适应多变的市场环境,这促使我们思考,是否可以构建多样化的策略,通过覆盖更多的股票,让产品具有更好的市场适应性。如果引入量化手段,我们可以借助更加丰富多元的工具(包括但不限于量化)来开发新的策略。

这几年,我们团队在做的就是尝试通过多策略的搭配,来适应风格多变的市场,相当于在每一个时点不去押注单一风格,而是对多种离散化或者低相关的风格做一个均衡,来追求持续稳健的超额。

02团队协同 锻造“主动+量化”能力

问:前面提到,你的团队正在搭建多策略体系,你们团队有多少人?是怎么分工的?

杨冬:主动量化团队有3个人。我有1/3时间放在宏观策略研究,1/3放在量化,1/3放在主动选股上。两个量化研究员的专业背景是金融工程、统计学,之前都在券商研究负责金融工程,一位专注基本面量化选股,擅长多策略融合,另一位专攻Alpha选股及人工智能AI算法与投资方向的结合。

问:在这个团队里,你是主动研究背景,两位研究员是量化背景,日常运作流程是怎么样的?

杨冬:整体而言,我更偏重主动投资,两位研究员更侧重量化,我们之间是持续融入、相互促进的关系。

对主动投资来说,量化体现在将选股技巧策略化。我在实践中产生的想法或者抽象的经验,由研究员用量化手段进行客观验证,检验这种方法是不是在特定的风格下,抗干扰性比较强、胜率比较高。经过反复验证,把那些能在大多数时间里战胜市场的想法和经验留存下来,二次开发形成策略。

对量化来说,主动体现在策略配置中加入主观判断。研究员通过追踪因子指标的表现,发现特定信号驱动的股票,每周实时生出备选股票池。在此基础上,我们加入财务指标进行筛选,找行业研究团队做基本面研究,最终决定不同个股的配置比例。

03“真气所至,草木皆为剑”

问:主动和量化是两套不同的投资思维,量化的逻辑是对历史数据的总结和归纳,主动研究是对未来宏观、产业、公司变化的演绎和预测。两者怎么融合?

杨冬:就像你说的,主动和量化,一个负责历史回测,一个负责价值发现,两者是不同的作业模式,但也有很多可以融合的地方。比如,可以通过量化发现股票,经过主动验证后再确定权重。

《笑傲江湖》中的风清扬说过一句话,“真气所至,草木皆为剑”,意思是洞察事物的本质,发现并利用它们潜在的力量,万物皆可用。主动和量化也是如此,二者的核心在于:主动投资是将自己的经验做个总结,为下一批选股提升胜率;量化投资则是把经验归纳成因子或者策略,再不断进行优化迭代。

主动投资是在自我思考中提炼和加工,相比之下,量化投资的好处是不仅可以做低频选股,还可以对很多高频数据做非线性总结,发现一些主动想不到的规律,将它们开发成策略。你可以把它理解成同一件事情,只是实现方式不一样,本质上,它们都是想构建一个胜率比较高的策略,两者并不冲突。

04构建系统的多元化投资体系

问:将主动和量化融合后,你们当前的投资体系是怎么样的?

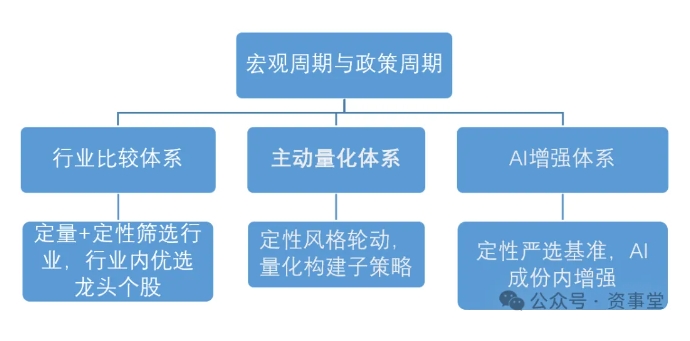

杨冬:我们的投资体系是将“自上而下的主动研究”和“自下而上的量化投资”相结合,主观研究基于宏观情景和中微观把控的结合,量化投资通过统计规律辅助组合稳健跑赢基准,二者共同追求景气与估值的均衡,挖掘行业和个股的超额收益。

具体来说,投资框架可拆成三部分:行业比较体系、主动量化体系和AI增强体系。在行业比较体系中,定性与定量的比例大致为7:3,整体偏定性一些;主动量化体系中,定性负责风格的轮动与搭配,定量负责风格子策略的构建;AI增强体系中,我们会定性筛选长期有前景的板块/行业作为严格的基准(例如TMT),然后使用AI技术进行成份内增强。

问:你的投资体系中包含三个部分,具体到组合管理上,是怎么通过“主动+量化”落地的?

杨冬:从本质上来说,不管主动还是量化,都是利用公开信息数据进行分析处理,最终形成投资决策,力求获取理想的超额收益。

与此同时,它们也各有所长。主动擅长赔率,量化擅长胜率。主动能够发现一些赔率高、空间大的主题或板块机会,但这种机遇并不常有;量化能够依靠统计规律以较大胜率去战胜特定基准,但不擅长对资产“称重”。

我们尝试将两者结合:通过主动投资,把主要精力用于识别和寻找大的产业链机会;同时,依靠量化的统计规律,在主动找不到系统性机会的时候,辅助组合稳健跑赢基准。具体来说,量化研究员提供股票池,基金经理根据市场风格和主动逻辑筛选出认可和匹配的量化子策略,然后在股票池中精选个股进行配置。

问:这样做有什么好处?

杨冬:“主动+量化”的投资模式,给投资带来的支持是多方面的。例如,在宏观和策略层面,我们预判未来两年成长型风格可能会表现较好,于是储备了成长型风格的量化策略,提前优选股票;在赔率识别上,我们也有量化择时系统,基于因子的惯性或者拐点迹象,从整体赔率的维度来做精选;在选股上,我们通过跟踪市场的数据指标找到一些投资方向,然后通过深入的主动研究分析股票背后的内在逻辑,再进行优中选优。

05从宏观到行业,逐层深挖超额收益

问:在“自上而下的主动研究”中,宏观基本面的影响因素很多,你们如何基于宏观情景指导投资?

杨冬:我的专业是金融学,入行这些年以来,一直很重视宏观研究,因为这是决定组合配置的基础。结合这些年的研究,我们将宏观决策体系提炼为“四周期配置”体系,即主要关注经济周期、盈利周期、货币周期和政策周期四个维度,依赖四个维度的指标体系勾勒出宏观情景,并映射到行业和风格子策略的配置中。

从过往的实践来看,四周期的关系并不是线性的,货币周期和政策周期往往滞后于经济和盈利周期,但它们又是触发行情变盘的助推器。比如,2023年二季度,我们大幅加仓公用事业的股票,是为了适配“盈利下滑+政策周期还未见底”的宏观情景。

站在当前时点来看,货币政策尤其是以美债所代表的外部流动性,仍处于从收紧到放松的阶段。在这样的宏观环境下,我们倾向于认为成长类资产或者成长性风格可能会有更好的表现,因此组合的配置会略微偏进攻。

问:A股的行业轮动极其频繁,你们是怎么做行业比较的?

杨冬:以“定量+定性”结合的方式,我们构建了“低估值、非拥挤”的行业筛选体系:

定量方面,通过量化手段初步刻画估值和拥挤两个指标:基于行业历史的PB、PE分位数以及分析师预期的PE、PB分位数进行打分,形成行业估值因子;将开发的机器学习因子和传统技术指标因子等权相加,形成对行业拥挤度的刻画。

定性方面,我们结合宏观和中微观,追求左侧布局一些早期成长、困境反转类的板块,并在形成共识性预期后逐步卖出。

06让量化像基金经理一样“思考”

问:与纯量化不同的是,你们的“主动+量化”更像是让量化策略如同主动基金经理那样“思考”,这是你们和纯主观投资、以及和纯量化策略之间的主要区别么?

杨冬:纯量化产品更接近“套利”,旨在挖掘全市场股票的通用规律。由于同一时间内有投资逻辑的股票通常是稀少的,大多时候纯量化挖掘到的是不受关注股票的波动规律,该规律通常为量价统计规律,并不太关注背后的基本面趋势。

与此不同的是,我们的策略构成更加“拟人”:我们的目标不是寻找通用的量价规律,而是对股票池进行细分,构建具备强逻辑的特定风格策略,其量化构建流程更像是一个主动基金经理在“思考”的过程。

比如,针对一些景气度标的,我们会寻找特定因子对其进行增强,而针对偏红利或者偏防守的标的,我们也有其他增强方案。因为我们一开始就对股票池做了切分,就像主动基金经理做投资一样,先做了多元化、分散化的风格划分,再优选股票形成组合,所以跟纯量化的视角不太一样。

从选股结果来看,两者的股票池也不一样:传统的量化多因子选股偏好于各项均衡发展但不拔尖的“好学生”,我们的选股则更偏好于有一技之长的“偏才”,比如,有的是非常极致的成长,有的是非常极致的防守。

问:基于以上投资框架,目前你们团队储备了哪些策略?

杨冬:围绕能长期产生超额的关键风格(景气度、红利、事件、大盘质量等),我们搭建了主动量化策略库,目前已有的实盘样本外跟踪策略有景气度动量精选、红利质量精选、事件驱动精选、沪深300冷门精选、沪深300估值分域精选、时点动量策略等。策略之间保持着较低的相关度,策略的相关性普遍不超过30%,也就是说,这些策略各有各的内生策略,而非同一个策略的衍生。

其中,动量成长代表策略是我们开发最早的策略,是从一本书中获得的灵感——《股票魔法师》。全美交易冠军Mark Minervini在这本经典著作中介绍了一种追逐动量的成长投资法则,即如何在全市场中寻找最有动量、最具成长性、最受全市场交易者关注的股票,并在这些股票中做大量的波段交易。我们认为这种投资技巧在A股市场上也非常适配,因此,我们基于国内市场构建了新的策略。(来源:资事堂)