顶尖财经网(www.58188.com)2024-12-6 17:18:21讯:

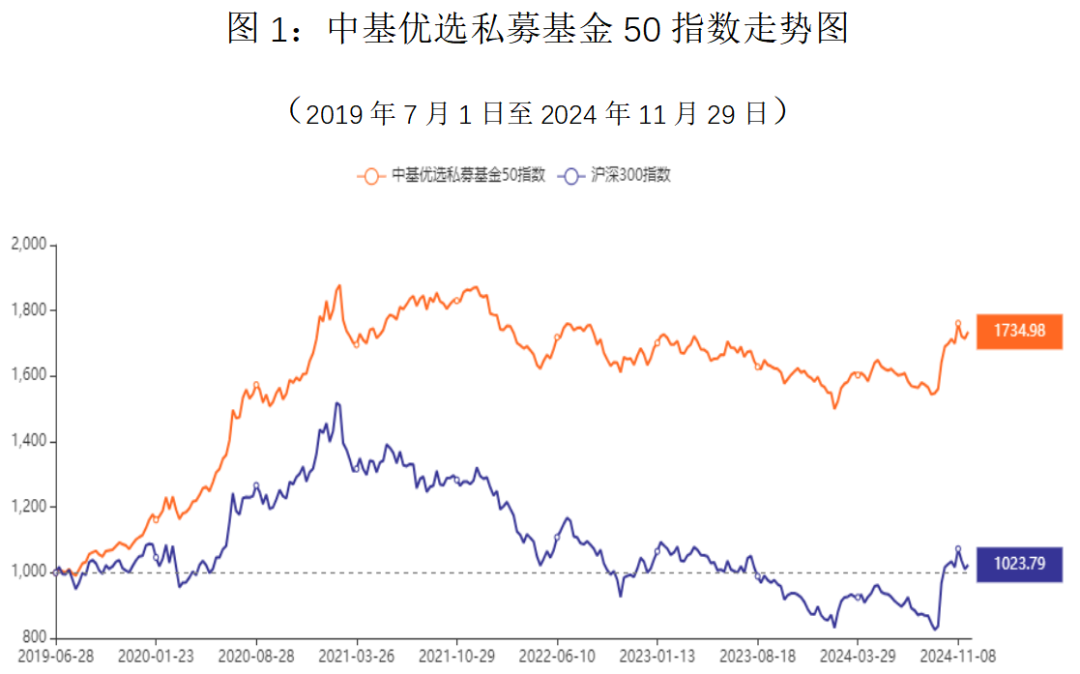

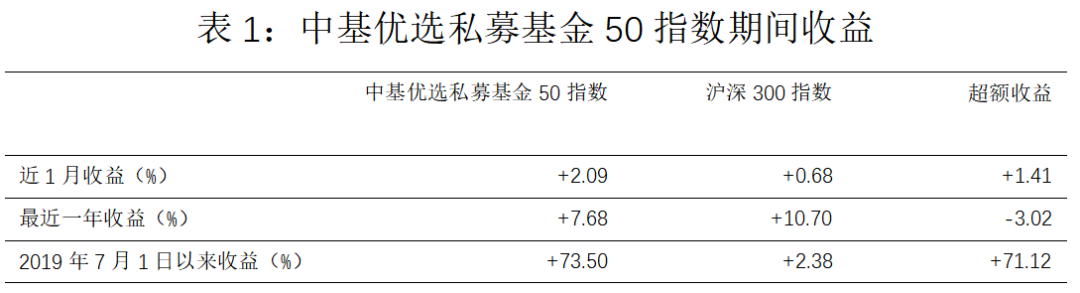

中基优选私募基金50指数2024年11月报 (数据截至2024年11月29日) 一、市场回顾 11月,多项重磅政策出台提振经济。月初,十四届全国人大常委会第十二次会议审议通过近年来力度最大的化债举措,增加地方政府债务限额6万亿元,用于置换存量隐性债务,为地方政府腾出空间更好发展经济、保障民生。 房地产领域,财政部、税务总局、住房城乡建设部发布《关于促进房地产市场平稳健康发展有关税收政策的公告》,税务总局发布了《关于降低土地增值税预征率下限的公告》。三部委发布的多项税收优化政策包括:降低契税税率、降低一线城市增值税税费,降低各地土地增税预征率下限。购房税费降低,能够降低购房交易成本,促进新房市场止跌回稳,对于楼市信心的恢复有积极作用。 外贸领域,国务院新闻办公室举行政策例行吹风会,商务部等五部门负责人介绍促进外贸稳定增长的多项政策措施。 资本市场方面,证监会发布《上市公司监管指引第10号――市值管理(征求意见稿)》,进一步引导上市公司关注自身投资价值,切实提升投资者回报。良好的市值管理,有助于稳定股价,减少市场波动,增强投资者回报,提升市场整体吸引力,实现多方共赢。 海外方面,美国大选尘埃落定,美联储11月议息会议决定将联邦基金利率目标区间下调为4.5%至4.75%,即降息25个基点,这是美联储今年内的第二次降息,符合外界预期。此前美联储主席鲍威尔表示,美联储已经朝着通胀持续下降目标的同时,保持就业和经济稳定的目标“取得了很大进展”。 在美国新任总统特朗普正式上任前,俄乌冲突有所升级,乌克兰首次使用美国陆军战术导弹系统袭击了俄罗斯布良斯克州的一处设施,随后俄罗斯使用新型导弹“榛树”打击乌克兰目标。临近月底,黎巴嫩和以色列达成停火协议,在未来60天内,以色列将逐步撤出剩余部队,黎巴嫩军队和国家安全部队也将开始在自己领土上进行部署。 市场方面,11月A股稳中有涨,成交额随市场上涨而放大,装备制造、消费娱乐等板块涨幅居前,少数板块下跌,光伏、家电等板块有一定的跌幅。风格上看,小盘股涨势强劲,回落过程中较为抗跌,整体表现显著强于大盘股。 港股主要指数在11月表现较弱,在经历了短暂震荡后走低,表现明显弱于A股。特朗普胜选对港股流动性及风险偏好造成压制,国内基本面改善尚需时间。美股主要指数在11月初结束回调后震荡走高,道指表现相对纳指、标普500指数较强,中概股自11月中旬开始连续下跌,直至月底稍有企稳。 大宗商品市场方面,美元指数在美国大选后继续走强,最高触及108点后有所回调,黄金价格进入11月后结束涨势并进入宽幅震荡阶段,未能再创新高。国际油价自10月以来震荡收敛,欧佩克减产措施并未有效提振油价。LME有色金属多数下跌。国际农产品多数处于下跌走势,油脂板块受供应因素影响波动较大。国内商品市场在11月经历了涨后回落和震荡,工业品波动相对农产品较小,农产品板块多数品种下跌,油脂板块在外盘带动下先涨后跌。 总体上看,11月A股稳中有涨,国内商品市场走势分化,中基私募50指数在11月表现良好,三大类策略均获得盈利。 二、中基优选私募基金50指数 《中国基金报》以促进行业发展为初衷,经长时间酝酿及充分准备,推出“中基优选私募基金指数(系列)”,努力将“中基优选私募基金指数”打造成为权威的可投资私募指数,推动私募基金指数化投资,促进国内证券私募行业的健康发展。2021年3月5日,《中国基金报》正式发布该系列的旗舰指数――“中基优选私募基金50指数”(简称“中基私募50指数”)。 “中基优选私募基金50指数”共包括50只成份基金,成份基金均来自于市场主流的策略,包括股票多头策略、对冲策略和CTA及衍生品策略,并在此大类的基础上,通过量化优选、现场调研深入解析基金的二级细分策略。根据现代资产组合理论,结合各二级策略不同的逻辑、收益风险特征、低相关的历史业绩表现进行组合配置,其中股票多头策略占比64%,对冲策略占比20%,CTA及衍生品策略占比16%,并在各大类策略中做二级策略均衡,使得投资组合的风险分散。《中国基金报》将按既定规则,持续跟踪成份基金,不断挖掘新的候选基金,逐步优化成份基金。 从历史表现来看,中基优选私募基金50指数具备了走势相对稳健良好,回撤较小,修复回撤时间较短的特点。 (一)指数表现 1、指数走势 2024年11月,中基优选私募基金50指数(以下简称“中基私募50指数”)表现良好。 最近一个月,沪深300指数小幅上涨0.68%,中基私募50指数上涨2.09%,中基私募50指数相对沪深300指数获得1.41%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利近74%,远超沪深300指数的累计收益,累计超额收益达71%。

最近一个月,沪深300指数小幅上涨0.68%,中基私募50指数上涨2.09%,中基私募50指数相对沪深300指数获得1.41%的超额收益;基准日2019年7月1日至今,中基私募50指数累计盈利近74%,远超沪深300指数的累计收益,累计超额收益达71%。

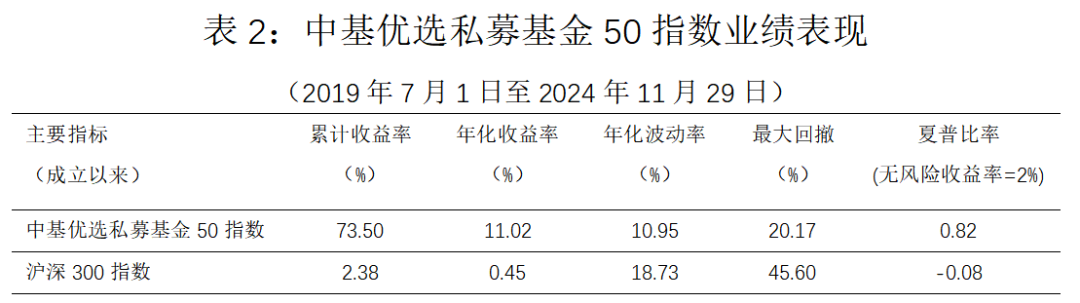

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率达11%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率不到11%,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

2、业绩指标 业绩指标方面,基准日以来,中基私募50指数年化收益率达11%,远超同期沪深300指数表现,中基私募50指数盈利能力突出;风险方面,中基私募50指数年化波动率不到11%,显著低于沪深300指数的18%,最大回撤也较小,因此在风险收益指标上,中基50指数的夏普比率接近1,远超沪深300指数的夏普比率。

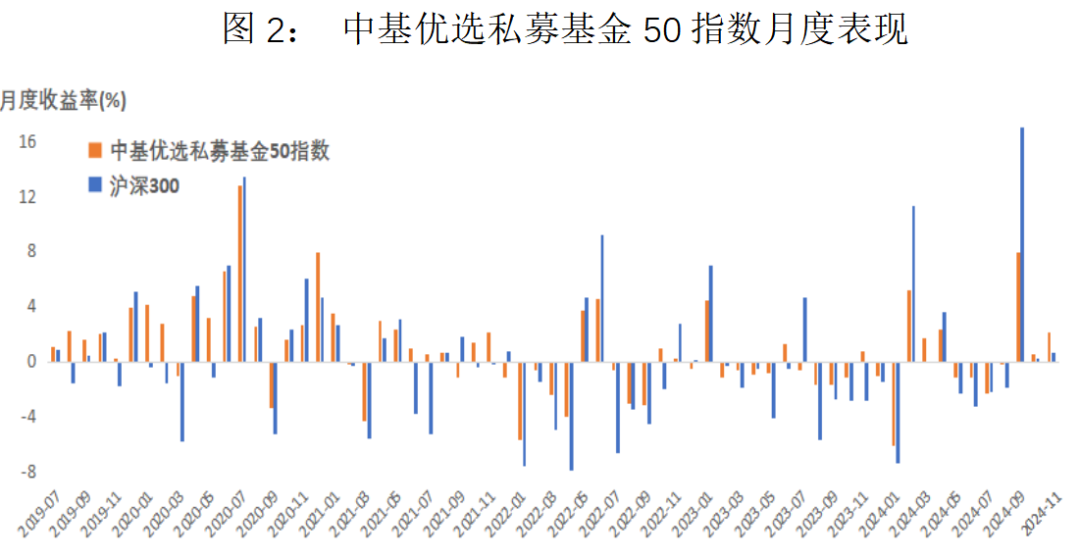

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的65个月中,中基私募50指数有42个月跑赢指数,尤其是在沪深300指数出现下跌的37个月中,中基私募50指数几乎均跑赢沪深300指数。

综上,作为“中基优选私募基金指数(系列)”的旗舰指数,中基私募50指数表现出相对较高的收益、相对较低的波动性与回撤,其长期获取超额回报具有持续性,体现了大类策略和二级策略均衡配置下优秀私募的业绩表现。 3、月度表现 在自2019年7月起至今的65个月中,中基私募50指数有42个月跑赢指数,尤其是在沪深300指数出现下跌的37个月中,中基私募50指数几乎均跑赢沪深300指数。

2019年7月以来,沪深300指数有28个月上涨,累计上涨幅度为122%,中基私募50指数在这些月份中涨幅达84%,从比例上看捕获了沪深300指数近69%的涨幅,表明中基私募50指数获得了沪深300指数上涨时大部分的收益,显示出优异的收益捕获能力。

2019年7月以来,沪深300指数有28个月上涨,累计上涨幅度为122%,中基私募50指数在这些月份中涨幅达84%,从比例上看捕获了沪深300指数近69%的涨幅,表明中基私募50指数获得了沪深300指数上涨时大部分的收益,显示出优异的收益捕获能力。

在沪深300指数下跌的37个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有13个月“逆市”上涨。这37个月里沪深300指数累计跌幅达112%,中基私募50指数仅下跌25%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年11月,中基私募50指数上涨2.09%,其中股票多头策略贡献1.53%,对冲策略贡献0.44%,CTA及衍生品策略盈利0.12%。

在沪深300指数下跌的37个月中,中基私募50指数几乎全部跑赢沪深300指数,且其中有13个月“逆市”上涨。这37个月里沪深300指数累计跌幅达112%,中基私募50指数仅下跌25%,显示出优异的防守能力。 从沪深300指数上涨和下跌两部分看中基私募50指数,可以发现中基私募50指数明显呈现出“多跟涨,少跟跌”的特点。 (二)成份表现 1、分策略表现 2024年11月,中基私募50指数上涨2.09%,其中股票多头策略贡献1.53%,对冲策略贡献0.44%,CTA及衍生品策略盈利0.12%。

近期,不仅高波动性的股票多头策略获得一定收益,而且CTA及衍生品策略表现也很突出,二者组合起来降低了波动,长期稳定运行可期。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

近期,不仅高波动性的股票多头策略获得一定收益,而且CTA及衍生品策略表现也很突出,二者组合起来降低了波动,长期稳定运行可期。另外对冲策略运行也一如既往地平稳运行。从历史波动情况上看,股票多头策略具有波动率高、进攻性强的特点,CTA及衍生品策略波动性居中,收益比较有爆发力,能够中和股票多头策略的一部分波动,加上表现更加平稳的对冲策略,低相关的策略配置提高了指数的防守能力。 2、基金相关性 相比于沪深300指数,中基私募50指数在收益和风险指标上均有相对优异的表现,这主要源于中基私募50指数三大策略之间的低相关性,三类策略两两之间的相关性最高不超过0.35,属于中低度相关水平,相关性最低的两类策略为股票多头策略和对冲策略,相关系数低至0.20。整体上看,策略间低相关度使得三类策略的表现在波动上具有一定的互补性,有利于降低指数的波动率,策略的正收益部分则会叠加起来,使中基私募50指数能以相对较低波动的方式获得收益,指数的风险收益比也会相对有所提高。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.33、0.22,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 从二级策略上看,股票多头策略下的指数增强类策略表现突出,成长投资类策略表现次之;对冲策略下的中证1000指数市场中性策略表现优秀;CTA及衍生品策略下的多数子策略获得盈利,其中量化中长期趋势类策略斩获颇丰。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年11月期间表现良好,三大类策略均获得盈利。

各类策略内基金的相关性也较低,股票策略的表现由于受系统性风险这个共同因素的影响,组内成份基金相关系数的平均值为0.58,处于相对较低水平;对冲策略、CTA与衍生品策略的组内成份基金相关系数的平均值分别为0.33、0.22,均处于低度正相关水平,这样的低组内相关性是二级策略差异化配置的成果,使风险在很大程度上得到了分散,是中基私募50指数获得相对较高夏普比率的主要原因。 3、成份基金表现 从二级策略上看,股票多头策略下的指数增强类策略表现突出,成长投资类策略表现次之;对冲策略下的中证1000指数市场中性策略表现优秀;CTA及衍生品策略下的多数子策略获得盈利,其中量化中长期趋势类策略斩获颇丰。 三、中基优选私募基金50稳健型指数 为满足追求长期稳健收益的投资需求,为市场提供理想的投资工具,《中国基金报》于2021年6月4日发布了中基私募50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”),目前指数表现优异,收益较高、回撤小、夏普比率高。 配置、组合、优选,是中基私募50稳健型指数表现优异的三个关键词。配置方面,指数秉承“全天候”理念,配置了股票多头基金、对冲基金、CTA基金三大类风险收益特征显著的子基金类别,其中对冲基金占50%,股票基金占25%,CTA基金占25%,三大类策略的相关性较低(相关系数0.3以下),受股市牛熊的影响小,不同市场环境中总能捕捉到盈利机会。组合是指三大类策略中又细分十五小类投资策略,通过大量数据模拟、策略相关性测试、投资实证分析,尽可能保持各细分策略基金的低相关,从而使指数层面更加稳健;同时,成份基金20支,合理分散又避免宽泛,组合效果恰到好处。在基金优选方面,中国基金报具有数据分析及实地尽调的天然优势,在众多私募机构及基金产品中,按照高标准高要求,将优秀私募列入候选,通过深入调研候选私募机构,在各个盈利来源找到理想的投资标的(成份基金),入选成份基金的投资机构均为国内第一梯队优秀私募。 中基优选私募基金50稳健型指数因规则清晰,走势透明,业绩可回溯、可分析,策略容量大等特性,受到业界广泛关注。 (一)指数表现 1、指数走势 中基50指数的首个二级指数――中基优选私募基金50稳健型指数(以下简称“中基私募50稳健型指数”)的基准日为2020年1月1日,指数在2024年11月期间表现良好,三大类策略均获得盈利。

11月,中基私募50稳健型指数上涨2.14%;最近一年,中基私募50稳健型指数上涨5.11%;基准日以来,中基私募50稳健型指数累计盈利达60%。

11月,中基私募50稳健型指数上涨2.14%;最近一年,中基私募50稳健型指数上涨5.11%;基准日以来,中基私募50稳健型指数累计盈利达60%。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益达60%,年化收益率达10%,夏普比率超过1.2。

2、业绩指标 中基私募50稳健型指数以稳健收益为目标。风险指标方面,指数成立以来年化波动率不到7%,最大回撤不超过8%;收益方面,中基私募50稳健型指数累计收益达60%,年化收益率达10%,夏普比率超过1.2。

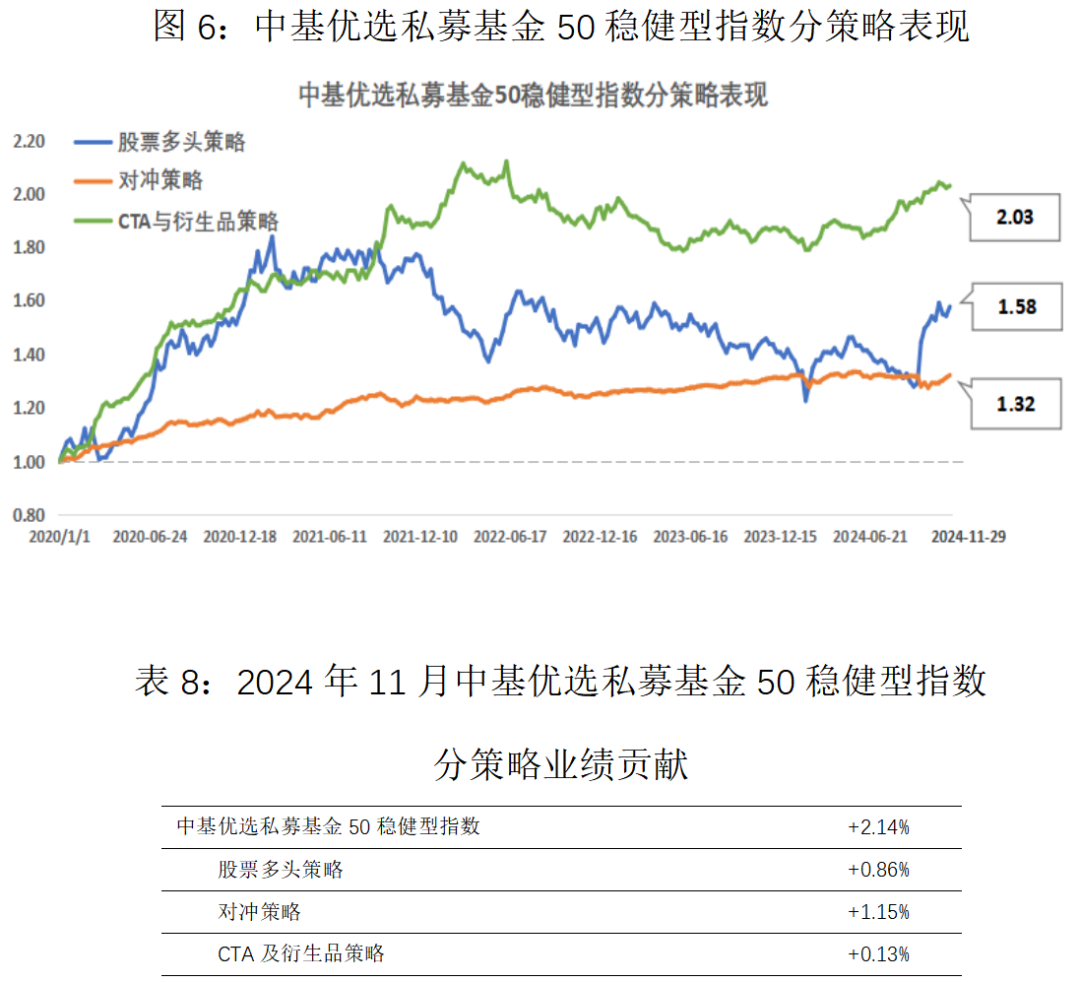

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年11月,中基私募50稳健型指数上涨2.14%。三类策略中,对冲策略贡献1.15%,股票多头策略盈利0.86%,CTA及衍生品策略盈利0.13%。

综上,中基私募50稳健型指数具有盈利确定性高、波动性低、回撤小等特点,表现出较高的业绩稳定性,这与沪深300指数的表现形成了鲜明的对比。投资中基私募50稳健型指数基金,获取稳健收益十分可期,基金收益率能够成为基民收益率。 (二)成份表现 1、分策略表现 2024年11月,中基私募50稳健型指数上涨2.14%。三类策略中,对冲策略贡献1.15%,股票多头策略盈利0.86%,CTA及衍生品策略盈利0.13%。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,近期双双走强,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.40。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

长期上看,权重占据半壁江山的对冲策略稳步抬头向上,经均衡配置的股票多头策略、CTA与衍生品策略在多数时间形成互补走势,近期双双走强,二者的组合在获得收益的同时降低了波动。整体而言,作为指数的“压舱石”,对冲策略与CTA与衍生品策略、股票多头策略形成差异化的波动,共同推进中基私募50稳健型指数的长期稳健走势。 2、基金相关性 整体上看,中基私募50稳健型指数策略间的相关性也不高,两两策略的相关性最高不超过0.40。策略间的低相关性源于策略逻辑的差异性以及“优选、配置”环节,是中基私募50稳健型指数获得长期稳健业绩表现的支柱。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.33,股票多头策略成份基金业绩相关性为0.69,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.28。 3、成份基金表现 从二级策略上看,对冲策略下的中证1000指数市场中性策略斩获颇丰;股票多头策略下的指数增强类策略表现较好;CTA及衍生品策略下的量化趋势类策略获利显著。 说明: 1、中基私募50指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。 2、如果私募机构有意参与未来的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。

大类策略组内基金的相关系数不高,对冲策略组内成份基金的业绩相关系数为0.33,股票多头策略成份基金业绩相关性为0.69,去除系统性影响后并不高,CTA与衍生品策略组内相关系数为0.28。 3、成份基金表现 从二级策略上看,对冲策略下的中证1000指数市场中性策略斩获颇丰;股票多头策略下的指数增强类策略表现较好;CTA及衍生品策略下的量化趋势类策略获利显著。 说明: 1、中基私募50指数及走势图,每周更新(发布截至上周末的净值),可在《中国基金报》官方网站(网址https://www.chnfund.com/)、官方微信公众号、官方APP相关专栏进行查阅,相关周报、月报、季报、半年报、年报等固定报告,也将通过上述媒体渠道公开。 2、如果私募机构有意参与未来的基金优选,可将公司、产品等材料发送至zgjjbsmzs@chnfund.cn,我们将安排后续对接。