��������ƾ���(www.58188.com)2023-2-13 7:12:59Ѷ��

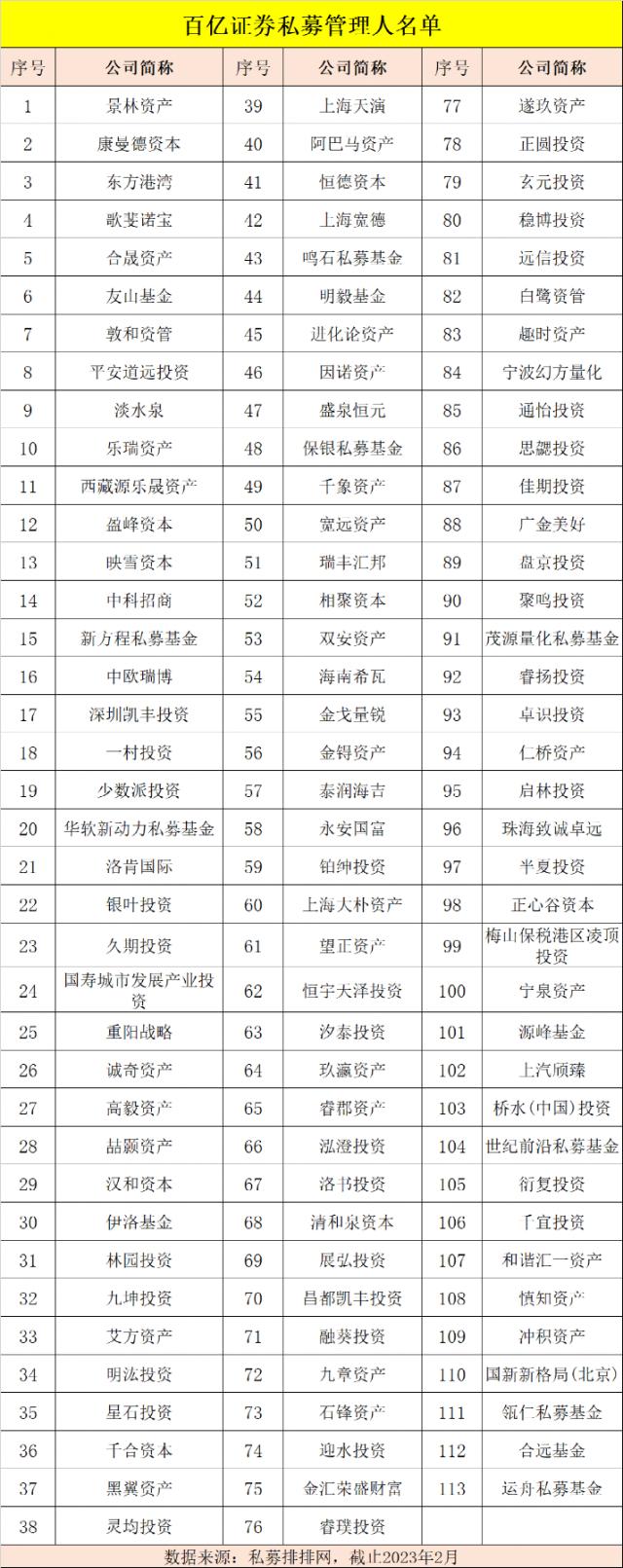

��������ȥ���г��ľ��Ҳ���������˽ļ���������ٷ����仯��������ʾ����������2�£�������ģ��100��Ԫ���ϵ�֤ȯ˽ļ�ﵽ113�ң�������������˽ļ����30�ҡ�

��������һ����е�˽ļ�������ţ��е����ģ��ˮ������������Ӫ��˽ļ�������г�������ҵ���ȶ��ԡ�Ͷ�������Ⱦ���˽ļ��ģ�仯����Ӱ�죬������������Խ��Խ�ܹ�ע��˽ļ�Ķ���ҵ��������ģ�����������߳����ԣ�����˽ļ��ע�ع�ģ�������ƽ�⣬ͨ������Ͷ�ʲ��ԡ�����Ͷ���Ŷӵȣ����������ģ�İ뾶��

����������113��

��������˽ļ��Ӫ������ϴ��

����˽ļ������������ʾ����������2�£�������ģ��100��Ԫ���ϵ�˽ļ֤ȯͶ�ʻ�������˴ﵽ113����ֵ��ע����ǣ�����������3�Ұ���˽ļ�����������½��������˽ļ���Ȳ�Ͷ�ʡ�ǧ��Ͷ�ʣ�����ԭ����ļһ�硱����ΰ��ǧ���ʱ��ػذ�����Ӫ��ͬʱҲ������˽ļ�����˰��ھ��ֲ����ֱ��Ǹ�ʤͶ�ʺ�캰�Ͷ�ʡ�

���������ȥ�겨���ϴ���г������ư��ڵ�˽ļ��������ҵ���»���Ͷ����������ص�ԭ����������ݶӡ�ͬ���г�Ҳ����ӱ����ҵ��������½�����˽ļ����Ա�����Ǹ�����˽ļ������ʤ��̭���������̡���˽ļ�������ϻ�����Ŀ�����������˵��

������������о������о�Ա÷�۾��ʾ��2020��ĩ���ڰ��ڼ�˽ļΪ63�ң�2021��ĩ����˽ļ����һ��ͻ�ưټҴ�أ�����������28�ң�2022��ĩҲ���ڰټ����ң���������28�ң���2023��2�£�������������30�ҡ�����2021��ͷ��ЧӦ������Ӻ�2022����ҵ���ж������ϻ��ͣ�ȥ��������ڵ�����˽ļ��Զ��Ͷ�ʡ���ʤ�ʲ��������ʲ�������˽ļ������Ͷ�ʡ������ʲ�������Ͷ�ʡ������ʲ��������µ�������˽ļ��ģ�仯����һ�Dz�Ʒ��ֵ���ǣ����Ƿݶ������������ᷢ������ά˹˫������˫ɱ����

�������ڰ���˽ļ��ҵ�ı仯�����ϲƸ�����Ͷ���о�Ա����Ȼ��Ϊ��˽ļ��ģ�ı仯���ʱ��г��ı���ϢϢ��أ��еĻ�����ֵ�µ�����ص���������Ӫ��Ҳ�л�������ס���г�����������ǡ�

�������ǣ�����Ͷ�ʶ��³���Ͷ���ܼ��ඨ����Ϊ���������˽ļ����Ҳ�ͷ���һЩ�����źţ�һ��Ͷ���������ڲ��ϻع飬����2022һ����ĵ�������2023�꿪�������У�Ͷ�������ĺ�Ԥ�ڶ��ڲ�����������������ʲ���ģ�������ϻع飻���Ǵ���ҵ�Ƕ�����������˽ļ��������ζ��˽ļ��ҵ���ܵ�Ͷ�����Ͽɣ���Ϊ�߾�ֵ��ͥ�ʲ����õ���Ҫѡ�����ž������벻�����ӣ�2021���й��Ѿ���Ϊȫ��ڶ���Ƹ������г����Ƹ�������ģ������������˽ļ����ҵ����������˽ļ����������Ժ;����������ɫ��Խ��Խ�ܵ��г��Ͽɡ���

����ҵ�ڿ��ð���˽ļ��Ӫ��һ���������Ͷ���о��ܼ����ֱ�ʾ��˽ļ��ҵ���⻯��Խ��Խ�淶��Ҳ�õ��߶�Ͷ���ߵ��Ͽɣ�Ŀǰ�ѳ�Ϊ�������ʹܻ���������֮�⣬һ��˽ļ��ҵ��֧�ţ�רҵ����Ͷ���ܸ�Ͷ���ߴ���Ͷ�����棻����A�ɵĽṹ������ʹ���ó����������˽ļ�õ���ע�������ҹ�����Ƹ�������Ը������ǣ���˽ļ��Ʒ������

��������Ͷ�����ijƣ������������A�ɵ�������˽ļ�����˻�ȡ����������������ܿ��顣�ڷֻ������У��г��µ������Ĺ�ģ��ˮ��ͷ��˽ļ�����˵�Ӱ��ϴ���Щ����˽ļ������ӡ�2023���۾���������һ�����գ������ʽϼӲ��й��ʲ�������г����ڽϸߵ�����Ԥ�ڣ�������Ͷ���˵�Ͷ�����顣��ԣ���ʽ��棬�ƶ����г�����˽ļ������ģ���ǡ���һ���棬���ز�����ӭ�����йյ㣬δ������Ƹ����ӷ��ز��ʲ���������ʲ����ڡ��ʽ��ҡ���δ��ʮ�꣬Ԥ�Ʋ�������˽ļ��Ӫ�������������ǧ��˽ļ���������������

������������˽ļ����30��

����Ͷ���߶��������Թ�ע�����

����������ڼ�����˽ļ����30�ң������½�����˽ļ�Ȳ�Ͷ��������Ʒ�ڻ�����Ʊ������Ʒ�߰���ָ����ǿ�������Գ�ȣ�ǧ��Ͷ��Ϊͷ�������������KͶ�ʵ��ֵܹ�˾��רע��Ʒ�ڻ��ͺ������

��������ǰ��˽ļ��ʾ�������������Գ��Ͳ�Ʒ������ָ����CTA���͵IJ�Ʒ�ڹ�ȥ������в���ҵ�����֡��ӽ�����A�������������г���������������������ˣ���������ƾ��������Ƚ��Լ����տɿص�����������Ͷ���߹�ע���ټ����⼸���г�������Ͷ����רҵ�ȵ�����������������ҵ����֪Ҳ����ߣ�ʹ�ô����ʽ����������ҵ���Ӷ����ְ�������˽ļ��������������

�����������������о�Ժ�����տ�(����300111,���)Ͷ��FOF�о��ܼ������ƣ�����ȥ���г����ԣ���������չʾ����������ۻ�����õ�³���ԣ��ܵ�Ͷ�������������ݳ�������ͳ�ƣ�2022��˽ļ���۹�Ʊ��ͷ�������µ�14.64%����˽ļָ�����µ�11.92%��ͬ�ڰ���˽ļ���۹�Ʊ��ͷ��ָ���ֱ����µ�14.85%��10.40%��

������������������˽ļ�����˾���2021��9�µ��۷�֮��������ţ���ˮ��ȥ�����������Щ�������г�Beta��ҡֱ����һ��ǧ�ɡ���������ϴ����������ػ�30�ң����г�����������2022��11�¸�ָ����ʼ���������ָ����ƷͶ��ƫ�ýϸߣ�ͬ���������ơ�ծȯ�Ȳ��Ա��ֽ�����������ظ�����������ʹ�������Թ�ģ�õ�����ʽ�������Ӳ��Ա�����������������������ȷ������Ը��������ɳ���Ͷ����������ڲ���ȷ���Ը�ǿ�IJ�Ʒ��

����������Ԫ������Ҳ��������ѩ���ܲ��ķ�˵������˽ļ���ǵ�Ͷ�ʲ��Ը��Ӷ�Ԫ�������ָ�����CTA�����������ϲ���Ϊ���Ĺ����ˡ��������˹�ģ��Ӱ�����غܶ࣬�����г�����ҵ�������������Լ�Ͷ���ߵ��Ͽɳ̶ȵȡ������±仯�ܷ��֣�Ͷ���߶Զ�Ԫ��Ͷ�ʷ�ʽ���ʲ����Ľ��ܶ�Խ��Խ�ߡ���Ͷ������Ҫ��Խ��Խ�ϡ����ʲ����õ�������˽�����롣��������ߵ����棬���������ա��س����Ƶȷ���Ҳ�и���Ҫ��Ͷ���߱��Խ��Խ���졣��

��������˽ļͬ���dz���ע�������ԣ����ֱ�ʾ����Ҫ��Ϊ������������Ͳ�Ʒ���г�������Ӱ�쾻ֵ���ֽ�������������Ʒ�����ڲ��ԵĶ����ԣ����ֲ�Ʒ����ͨ�������Ȳ��Ի������ȶ����棬���������Ʒ����Ͷ���˵�����������������������

��������Ͷ����Ϊ����ʱ���뼼���ķ�չ������˽ļȷʵ���ֳ��˲�ͬ�ڴ�ͳ����Ͷ�ʵIJ������Ժ����ƣ����ǹ����Դ��������г�����������⣬����������Ͷ�ʻ�������Ͷ�ʾ��ܻ���������档�����ǽ�����Ҳ��Ӧ�û�������������������Ե��з���ʵ��Ͷ�ʣ�ͬ��ȡ���˲���Ч������

�������Ӷ���ҵ����������Ͷ�н���

����˽ļ�����������ģ�뾶

������������ҵ����˽ļ��ģ����Ӱ��ϴ�������˽ļ�����𣬵���������ϴ�ƣ�����Ͷ���߿�˽ļ�����졣���������Ʊ�г������仯��Ͷ����Խ��Խ����רҵ��˽ļ�Ķ���ҵ��������������Ͷ���߹�ע���ص㣬���õĹ�˾����������Ļس����ƺ��ȶ���Ͷ��ҵ��������˽ļ������ܹ�ע������˽ļ�����ö���Ѻ�������ز��������ɣ�������ҵ���������ơ�Ͷ���ߡ��г���˽ļ��Ͷ���Ŷӡ��г�Ӫ������˸�רҵ�ͺϹ��Ҫ��Ҳ�����������ľ���Ͷ��������������˵��

��������ǰ��˽ļ��ʾ����ҵ�ѿ�ʼע�ع�ģ�������ƽ�⡣��ģ�����������������ӹ�����ģ��ҵ�����ȶ��ԡ�����������ͨ��ϵͳ���о�+���ӯ�������й����ͷ��տ��ƣ���Ͷ���ߴ����Ƚ��IJƸ���ֵ���� �����˸����Լ��IJ���������г��ɽ�������Լ��г�����ľ�������뻷�����ҵ�һ���Լ��о��Ƚ����ʵĹ�ģ����ģ����Ա����ȶ����������������Ͽ��������ӣ�����������Ӧ�г���չ����

��������֤ȯ˽ļ��˵�����ڹ�ģ��һ���������е��ܹ������Ƚ��������еĿ�����ں��ֵ��������⼸�����˽ļ������ģ�뾶�����۲����ڶ���

��������ǰ��˽ļ̹�ԣ�˽ļ�ġ���ģ���������Ľ綨����ΪͶ�ʷ�Χ��������Ͷ���Ŷ����ò�ͬ��������һ��ͳһ�ı����������������ܷ�������Ҳ��һֱ�������ģ�����������ļ��ʱ���������������㹻�����ġ��ӽ���ִ�ж�Ҳ���Կ����������п�����������

�����ඨ���ʾ��������ģ��ȻҪƥ����Ժ�Ͷ���������CTA������Ȼ���в�����������ҵ�������͵IJ��Բ�ƷҲ����������ģ���컨�壬ȫ�г���˵���۶�ͷ���������˵���������ģ��� ˽ļ������ģС�����ȸߣ�������ģ�������ױ��ȫ��ҵʽ�����ͻ������Dz�����ڵı���ʽ�����������������Ƚ��ı�����ֵ����������桢�ͻ����������ҵ������ģ�ǽ����Ȼ�ɵĹ�����

��������Ͷ����Ϊ��˽ļ�Ĺ�ģ�뾶ȡ������Ӧ�õIJ��Է�����������һֱ�������ö�����������ϲ��Ե��ƶȽ���Ͷ�ʣ����������ϴ�Ŀǰ�Ĺ�����ģ���ʵ��ġ�����ƫ���������˽ļ������ԣ����Ǹ�����ҵ����������ڿ������ģ����ǰ�������·���Ʒ����

�������⣬����Ҳ�ƣ������������뾶����Ͷ������Ͳ����йأ����н������ʡ���Ͷ�ʵı����ֵ�ȶ������ƹ�����ģ��������ΪͶ��С�̳ɳ���Ļ��������ģ�뾶��20�����ң��������������˽ļ�����뾶����ߣ����Ե��������ϵĹ�ģ���������Ͷ�ж���Ĵ����Գ�֣�Ͷ����12�ˣ�ƽ����ҵ���鳬10�꣬�߱���ģ���ŵĻ�����������һֱû���ڶ��ڷ�չ������Ͷ��ҵ�����������Ĺ�����ȥ�Ƚ����������ģ����

�������ϰ���֤ȯ˽ļ����������

����

����ǧ��˽ļҵ����

������ȼ�г���������

�����й����𱨼��� ������

�����ھ�����1�·ݵ��г����ź��˽ļ����ҵ�����ٻ�ů����Ʊ�������ܣ� ���֡����㡢��ˮȪ��֪��˽ļ��ʵ��ҵ���������ͬʱ��˽ļ��Ʒ��������Ҳӭ��һ��С�߳�����Ұ���˽ļ�������֡�

����˽ļҵ����������

������Ʊ��������

����˽ļ������������ʾ����ҵ����¼��23555ֻ˽ļ1����������Ϊ4.54%���ո���ȥ�겻С�Ŀ��𡣷ֲ�����������Ʊ�������ܣ�1�µ�ƽ������Ϊ5.63%���������Ʒռ�ȸߴ�90.64%�����⣬1��ծȯ���Ե�ҵ��Ҳӭ���˴�������ȹ�Ʊ����ij�ɫ���֣��ڻ�������Ʒ���Ա���������ѷɫ�����ʲ����Ժ���ϻ���ı����й��оء�

�������ϲƸ�����Ͷ���о�Ա����Ȼ��ʾ��2023������˽ļ����ƽ��ҵ������4.77%���Ŵ���Ծ�ȡ���������档���У�������Ʊ��ͷ�����۹�Ʊ��ͷ�������ǣ��ֱ�����5.96%��5.76%����۶Գ���Խ����������4.05%����ϻ���ծȯ���Ժ������ڻ����Ա�������Ƚ����ֱ�����2.89%��2.17%��1.35%���������ڻ������������Ժ��������Ա��ֵ�ף����Ǿ�����1%��

������Ϊ˽ļ�����еġ���ͷ���������ٰ���˽ļ��ҵ�������ů��˽ļ������������ʾ��97%�İ���˽ļ��1�·�ʵ�������棬�����ʲ�����ԲͶ�ʷֱ��ù��Ǿ������⣬��������˽ļ1��ȫ��ʵ�������棬����Ͷ�ʡ��������ҵ����ǰ��

������������о������о�Ա÷�۾��ʾ����Ʊ�����У���ģ�ڰ������ϵĹ����˱��ָ�Ϊͻ���� ���֡����㡢��֪�������������Ƚ���������ҵ������ͻ��������Ҫ��1�·ݴ��̳ɳ������ֽ�ǿ�йء�

�����ݼ����˽⣬ǧ��˽ļ��ˮȪ�ڳ���һ��ʱ���Ҳӭ����ҵ������ȥ��11�·���������ˮȪ��Ͷ����Ͻ��Խϴ������Ӯ����300ָ��������ҵ�����������ԭ��ˮȪ��ʾ�� ��ȥ�������������ߵ�������ǰ��ѹ���������ѡ�������������������ġ������ʲ������ֽϴ��Ƿ�����һ�ε��г��ṹ�ص��뵭ˮȪ���֡�������ת������Ͻṹ��Ϊ�Ǻϡ�

������Ͷ�ʲ����ϣ���ˮȪ��ʾ����ѭ���Լ۱ȸ��ŵķ���ǿ��ϵ��ԡ��ӱ�Ĺ�˾�Ƿ���и����Լ۱ȵĽǶȳ������Ż���Ͻṹ������������г���ͬ�εĽ����ԡ��������ѡ������������ʲ��ķ������ۺϱȽϵ�ǰ�г���ͬ���������DZ�������ֲ������нϴ��Ƿ����ص�ֲ֣�����ռ�Ƚ�������ˮƽ��

�������ͬʱ���������ָ���ҵ�����Լ���ֵ���Ե��·���һ�������ڳɳ��������й����ø����Լ�ȫ������ȶ������£������ҵ���гɳ��Ե�������ͷ���������εĻ��������ε������Լ����ε����ѵ�����ҵ���ڶ��������˳ɳ��������ھ�������ҵ�е���ҵ̬������ҽҩ����¼����Լ�ȫ�����°뵼�塢����Դϸ������Ļ��ᡣ �����Ͽ�����Ȼ�ᱣ����ϵĸ߲�λ���ʶȼ��С�

���������ڲ�λ���������������Ҳ���˶�̬������2023����������˾ҵ���Ѿ�������10�������ҡ�������Ͷ�ʶ��³���Ͷ���ܼ��ඨ���ʾ�������ʽ��ı����£���λ�ɼ����ó�������λ�������������飬�����ճ����������ǿ�ڸ��������� Ŀǰ��˾�ڲ�������������л����֣���һ�Ǹߵ�λ�л����ڶ�����Ӳ�л���������ͳ�������л���

�������Ͷ���о��ܼ�����̹�ԣ���2023�����������Ǹ����г�ȡ���������棬���ܽں�۹ɺ�A��˳���ڲ�ҵ���ĵ���Ӱ�죬��ֵ�����ص�����Ͷ�ʲ�������Ȼ���������ھ��ø��յ�˳���ں����ѵȲ�ҵ������Ҳ���ʶ�����һЩTMT��ġ�

��������Ͷ�ʱ�ʾ��2023����������˾ȫ�߲�Ʒ������һ�����ȵķ�����Ͷ�ʲ����ϸ���ע�ز��ԵIJ������ƺͲ��ԵĶ�Ԫ�������ſ���ΪͶ���߳��ֳ������Ƚ���ҵ�����֡�

����˽ļ�������ϻ�����Ŀ�������������Ϊ��һ���棬2023�����ַ��������У���Ҫ���������������飬������������ļ�ֵ����ɱ��ֽ�Ϊͻ����ƫ��ֵ����˽ļ������ģ�ϴ��˽ļ���ֻ���ԽϺã���һ���棬�۹���Ϊǰ�ڵ����ϴ����ַ�������������Ҫǿ��A�ɣ���˸۹ɲ�λ���ýϸߵ�˽ļҵ������Ҳ�����ͻ����

�����������ݳ������������о�Ժ�о��ܼ������۲죬�Թ�Ʊ����Ϊ������Ȼ˽ļҵ�������������������ķ��Ȳ�����ļ��������ܲ�λ����Ӱ�졣

�������ź������˽ļ��������

������Ұ���˽ļ��������

�������г��Ŀ��ٷ���֮�£�˽ļ��Ʒ����Ҳӭ��һ��С�߳�������Ȼ��ʾ�����±������������˽ļ�����ձ�Խ������������ֹۡ�1��A�ɺ۹ɶ�ӭ���˿��ź죬���ź��������˽ļ�����ı������顣1�·�˽ļ֤ȯ��Ͷ�ʻ��Ʊ���2137ֻ��������10�Ұ��ڻ�����������5ֻ��Ʒ��������ԣ��趥Ͷ�ʡ�һ��Ͷ�ʡ�Զ��Ͷ�ʡ�˼��Ͷ�ʡ�������õ�˽ļ�����IJ�Ʒ����������ǰ��

����÷�۾�ƣ�˽ļ֤ȯ����ı�����������ģ���г����������ԱȽ����ԡ���������2022��ı����͵���10�·ݣ�����˽ļ֤ȯ���𱸰�����Ϊ1500ֻ����Ϊ2021����ƽ��������������60%���ӱ�����ģ������ȥ��10�·ݽ�97�ڣ�Ϊ2021��˽ļ֤ȯ������ƽ���������654�ڵ�15%������11�·�������ů����������ģ��������

�����������Ϊ�������²�Ʒ�������оӶ���Ҫ��Ϊ��һ���棬��۾����Ȳ����ϣ�����ſ����Ѹ����г���������������1�·��ۼƾ����볬1400�ڣ��������ȥ�����꾻����900�ڣ�ͬʱˢ�µ��¾������¼��Ͷ����Ͷ���������Ը��ǣ���һ���棬2023��1�£��й�����ҵЭ�ᷢ��֪ͨ��˽ļ������ʵ���ʱ�������1000��֤ȯ˽ļ��Ʒ��ʼļ��������1000��Ԫ�������һ����ȷ˽ļ�ǼDZ������������˼�ܷ������ӵĵ�����ʽ���ǰ������˽ļ������ԭ�б������ӿ췢���²�Ʒ��

����Ŀǰ����������˽ļ�Բ�Ʒ���з����Ѿ������滮���ඨ���ʾ����˾һֱ���������۶�ͷΪ���IJ��ԣ�������ڲ�Ʒ���������ḻ��ϣ�����Ը���Ͷ�����ܹ����ϲ�ͬ�г�����IJ�Ʒѡ��

��������˾���ڲ�δ�����Ʒ���������Ǽƻ��ص㷢չ�����ͻ������������Գ����²�Ʒ��Ҫ����ʵ���ʽ�����������ڽ����2-3��ͷ��ȯ�̵ĺ���������һЩ����Ͷ���ߣ������ò�Ʒҵ���Ļ����ϳ���Ӫ����������˵����

��������Ͷ�ʸ����ߣ���˾���겻���Ƿ����²�Ʒ�����ǽ���߾�ֵ��Ϊ���Ĺ�������Ϊ������һЩ�����ͻ��깺�²�Ʒ������������������������ֻ����Ʒ�߲�Ʒ����֤ͬ��Ʒ�ߵ�ҵ��һ���ԡ�

����

����ע�ع�ģ�Ͳ�����ƥ��

����˽ļҵ�����������չ

�����й����𱨼��� ����

�������������10��Ŀ��ٷ�չ���й���֤ȯ˽ļ�����Ѿ�Խ���˲�ç���ģ���������Ȼ����˽ļ�����Բ�ʱ�仯�����л���ע�ع�ģ��������ҵ������ԣ�����Ͷ�ʲ�����ƥ��Ĺ�ģ��Ϊ�ͻ������������棬�Ѿ���Ϊ��������չʱ���Ĺ�ʶ��

����˽ļ������

����Խ��Խע�ع�ģ�Ƿ�ƥ�����

���������г���ģ�����֤ȯ˽ļ����λ˽ļ��ʾ������̫����ͬ�й�ģ�ı仯������Ҫ���������Լ���ҵ��������Ͷ�ʱ�ʾ������̫����ͬ�й�ģ�仯�������ù�˾���й�ģΪ�ͻ����������Ҫ����ģһ���������˹����˵�Ͷ��������һ����Ҳ�����˹����˵�֪���Ⱥ���Ͷ�����Ͽɺ������ij̶ȡ�����Ͷ��һֱ������Ϊ�ͻ���������Ϊ��һĿ�꣬��ģ�������ܹ��ڳ��������ͻ��Ĺ�������Ȼ��Ȼ���֡�

��������Ͷ�ʶ��³���Ͷ���ܼ��ඨ��Ҳ���й����𱨱�ʾ����ģ����ѹ�����ɳ�����ҵ�����ֲ���ѹ����������ģ�ĵײ���������ȻҪ�ع�ҵ�����֣���Ͷ���ߴ�������ľ������棬˽ļ�ͻ��ʽ������ձ������Խϸߣ�������ģҲ������ҵ�����߲�����������ȻҪ�������ģ��ع�����Ͷ��ҵ������������������������ģ����ʽ�����Ϳͻ�����֮��Ĺ�ϵ��ͬʱ�����ڲ��ֲ��Զ��ԣ����ڱ����������������ƣ�������ģ���Ϊҵ���İ���ʯ��

�������Ͷ���о��ܼ�����Ҳ˵��˽ļ��ҵ�������ң���Ͷ�С��г�Ӫ����Ʒ�Ƶ�ȫ��λ���ۺϾ�����Ŀǰ�л�Э������֤ȯ˽ļ�о�ǧ�����ң����Ҿ��������õ�ļ�ʹ�ģ˵����˾Ʒ�ƺ�Ͷ�ʾ����õ�����Ͽɣ���������ģ�������������֮һ��Ҳ�ǹ���������ĸ�����

����������Ϊ��˽ļֻ��ΪͶ���ߴ����ȶ������õľ���������ܽ����ڱ�������Ƭ�����ģ����˽ļ�ı��ʡ�Ͷ�ʹ����˵ķ���������в��죬ֻ�м�����ó����������������ʱ����ز����Ż���չ����Ȧ��ȡ�ø��õ�ҵ������ҵ�ھ���������

����������������ǰ��˽ļҲ��ʾ��������ͬ�IJ�����˵����ģ��ҵ��һ���dzɷ��ȵġ����Ƕ��ڲ�ͬ������˵�������ģ�Ļ�����ϵ���Ǹ������������������ͨ���������о���������ߡ���ģ������������ζ��ҵ���ĵ��ˣ���ģ������ζ�Ź�˾����״��������������ܹ������������ȷ��Ͷ�뵽���Եĵ�����������ʩ�������Լ��ŶӵĽ���ͷ�չ�����Ļ�����ô�ܿ��ܹ�ģ��ҵ���ܹ����������Ļ���ٽ����á����г�������о�������ִ�ж˵����ƣ����ǿ���֧�Ÿ����ģ�µ�ҵ��ˮƽ��

����Ͷ���ߺ�����������Ҳ������˽ļ��ģ�Ƿ���ʡ�˽ļ�������ϻ�����Ŀ�����������ͱ�ʾ�����Ͷ���еġ����������ǡ��� Ͷ����Խ��Խ���ӹ�ģ��һָ�꣬Ͷ����Աȸ����Բ�Ʒ��Ԥ��������ʵ�ʹ�ģ����ѡ��ע�ؾ����������ƫ�ýϸߵ�Ͷ���������֪������ģ����������Ҫ�ԡ�

������������˵��ȥ�겿�����й�˾���Ϲ�˽ļѡƷ�в����Դ�Ϊ������������������ģ˽ļ����ģ��20��-50��˽ļ�������Ϲ����Ϊ8.3��Ԫ��ռ�ȴﵽ51.65%������˽ļ�ı��Ϲ����Ϊ4.7��Ԫ��ռ�Ƚ�Ϊ29.25%�� Խ��Խ���Ͷ����ѡ���ģ�ϵ͵�˽ļ������Խ��Խ���˽ļ�����������������������̣��������˵��˽ļ��ҵ���巢չ����ƽ����á�

�����������������о�Ժ�����տ�Ͷ��FOF�о��ܼ�����Ҳ��Ϊ��˽ļ������ģ�ǻ���Ͷ����ɸѡ˽ļʱ�dz����ص�һ��ָ�ꡣ��˽ļ���������������ģ�������Թ�ϵ�������ع�����ģ���������/���������������ԡ�

�������ϲƸ�����Ͷ���о�Ա����ȻҲ��ʾ����ģ��Ͷ������ɸѡ˽ļ����ʱ������һ����Ҫָ�ꡣ Ͷ������Ҫ��ע��ģ����Ͷ�ʲ��Ե�ƥ��̶ȣ������ģ�������죬Ͷ������Ҫע����Ͷ�ʲ��Ե������ԣ������ģ���˲��Է���ʧЧ�ķ��ա�

������������о������о�Ա÷�۾��ʾ������˽ļ��Ҫ�ų���һ�ǹ�ģ̫С������С�������ߵ�˽ļ���������и�ǿ�Ķ���ð�գ���Ҫ�ų������ǹ�ģ̫��������������Ȧ������Ӱ�������Ч�ԣ�Ҳ��Ҫ�ų����ڶȹ������ߵ�Σ������֮��ķ�Χ����ģ����Ϊ��Ҫ�������ء�

����ѩ���ܲ��ķ�����Ϊ�������˹�ģ��һ���ο�ָ�꣬Ͷ���߲����ʺ�������ΪΨһ������ȥɸѡ�����ˡ�Ͷ���߲����ӳ��ھ�ֵ���˸���֪��ҵ������ȷ���Թ����˽����ۺϺ�ȫ����˽⡣

������չ�ռ��Դ�

����˽ļ��ҵ����רҵ������������չ

����������꣬˽ļ֤ȯ�������̣���ģҲ�õ��ܴ�ķ�չ��Ŀǰ������˽ļ��ҵ�ľ����������ң�ͷ�����������ԣ�רҵ������������չԽ��Խ��Ϊ��ʶ��

����������ʾ��˽ļ��ҵ���о�������������ң���Դ����ͷ�����������£�������г��ľ��Ҳ����������ȵļ����£�˽ļ��ҵҲӭ����ϴ�ƣ�2022��ע����2217��˽ļ�����ŷ��ջ������壬�ҹ�������������������ϸ������£�δ������ʤ��̭�������ƽ�������ȥ���ʽ����˲Ż������ͷ�����������£��

�����ķ�Ҳ��Ϊ��δ������˽ļ��ҵ�����������ֽϿ�ķ�չ�������ž���������Ӿ磬ͷ��������Ҳ���������ԡ�������������ζ�Ź�ģԽ���˽ļ��Ͷ��ҵ�����š� ���ģ�Ĺ����˸�Ը��ӡ��ʲ��������ӽ�˼�����š����⡱���������ܻ������˶�Ͷ��������dz�����ġ��Ƹ������ӽǡ��͡������������ԡ���

��������Ͷ�����ı�ʾ�������꣬�й�֤ȯ˽ļ����չ�dz�Ѹ�١�ȥ��10�µף��й�֤ȯ˽ļͻ��6���ڣ���2019��ĩ����ģ����3���ڣ��̶��������ģ���ַ�������Щ�ʽ������ھ�����������ơ��������뷿�ز���صķDZ���ղ�Ʒ�ȣ�δ�����и���չ�ռ䡣

��������Ͷ��������Ϊ����ҵ���Ϸ�չ������ӵ��Ʒ�����Ƶ�ͷ��˽ļ��˽ļ��ҵ���˷ֻ���Խ��Խ����ʽ����ڰ���˽ļ��ǧ��˽ļ������ͷ���ۼ���ЧӦ��δ�����ʹͷ��˽ļӵ��һ���Ĺ�ģ���ơ�

����Ȼ����˽ļ��ҵ�Ͼ���һ������Ӫ���÷��ն�ӯ������ҵ������ҵģʽ�����˹�ģ���Ʋ��Ǿ��Ե����ƣ�һ�����ش���յĴ����жϣ�����˽ļҲ�������䣬��λ���¹�˽ļ����ҵ���Ǵ��ڶ�̬��չ�ģ�����˽ļ�ͺ���˽ļ�����һ���̶ȵ����棬�ﵽ��ҵ����״̬��

��������Ҳ��Ϊ��˽ļ��Ȼ���ڿ��ٷ�չ�ڣ������������������������������������ٻ�������ۡ�

����÷�۾����ʾ���۲캣������г���չ���ڹ�ļ��ETF���չ������£�˽ļ��վס��һ����������Ҫ�����Ǵ�λ�����������ļ��ETF�����ϵIJ�һ������˺���Ƚ���ȷ����Beta�ù�ļ��ETF��˽ļ��Ѱ��Alpha����˹���˽ļ����ҲҪ���ϲ��컯��չ��λ�ĵ�·��

��������Ȼ˵��������ҵ��ܻ��Ƶ����ƺ������������Ż���˽ļ������ҵ���ٸ�������չ�»���������ǰ���г�������ɳ��һ���ַ��ˮƽ�͡�Ͷ����������˽ļ����������ѳ��壬�������ҵ��������չ���ų��ڻ���������ơ�

��������ܷ�˽ļҲ��ʾ����ҵ������רҵ������ϵ�������滯�ͼ�ܳ�̬�����ඨ���ʾ�����Ź��ڲƸ��г��ķ�չ��˽ļ��ҵ����������Ժ;������������δ����չDZ�������ŵ���˽ļ����˾��ģ������Ҳ��������˽ļ��ҵ�������ӵ���̬�����ڶ���ЧӦ��С˽ļ�����滷�����Ӷ��ӣ����������ӱң�������רҵ������ϵ�������滯�ͼ�ܳ�̬����

����������Ϊ��δ��˽ļ��ҵ������������ְٻ���š��ټ������ľ���˽ļ����ҵ���Եõ���һ����ȷ�����ʽ���˽ļ��ҵ��˽ļ����ҵ��Ҳ���õ���һ����չ������Ͷ��Ҳ��ʾ��˽ļ��ҵ��չ�ռ��δ����˽ļ�����˵ĺ��ľ�������Ȼ�����Dz��Ժ�ҵ�����֡�

��������ǰ��˽ļ����Ϊ�������ҹ������г��IJ��Ϸ�չ��˽ļ�������г��е���Ҫ�Խ�������ߡ�����������ʱ�����߹��˺���ʮ����ķ�չʱ�䡣������ҵδ����ƴ��һ�dz��ó������о���������ÿ�������������㹻�������ϲ�����г�����ͷ���Ӧ�ԣ�Ҫ���㹻�����Ե�������Դ����������ϲ����ֿ������������Իس���Ӧ�ԣ�����ʵ����ʵ��ֽ�������������Ҳ���ǽ���ִ�����������ͽ���ִ�гɱ����ڳ�������͵�ʱ��ͨ���ɱ��������档

�������ͬʱ������Ͷ�ʽ���ӵ��������С�Ŷӡ�����ģʽ���ٵ���Ϊ�ŶӾ����Ļ����������ֻ����£���˾��չ�и������ڵ�����Ӳʵ������÷dz���Ҫ��

����������˵������ں����г���A���г�δ���ķ�չ�ռ���������������г���Ȼ���г��ڵ��������������ڻ������о��������ھ�ȷ������������DZ�����������ܻ��רע������ҵ�����ȶ��ԣ����뵽��������չ�Ρ�