顶尖财经网(www.58188.com)2019-7-24 15:17:58讯:

2019年上半年,全球各主要金融市场均出现较大涨幅。其中 美股三大指数,经过一季度的修复之后,二季度不断的再次刷新历史新高。在此背景下,A股在经历了一季度的疯狂之后,二季度出现了较为明显的调整,但是上半年仍出现较大幅度的上涨。指数方面,上半年上证50大放异彩,继一季度上涨23.78%之后,二季度再次上涨3.24%。行业板块方面,消费板块独立独行,部分白酒类个股,不断创出历史新高,整个消费行业指数,二季度以9.66%的涨幅,在所有板块中涨幅第一。

同样,私募在今年上半年,整体表现出色。其中股票策略的正收益率高达89%以上,即接近9成的股票策略私募基金获得正收益率。根据融智股票策略指数的走势来看,股票策略私募基金大部分已经收复去年全年的亏损失地。具体的收益即分析报告,详见《2019年私募排排网-股票策略私募基金二季度报告》以及其他二季度系列报告。

本文将在此基础上,对管理规模在50亿以上的股票多头型私募管理人做进一步的分析研究。

一、收益风险分析

根据我们的数据统计,截止2019年6月底,累计有24家股票多头类证券类私募基金管理人(剔除重复的2家机构),其管理规模在50亿以上(以中基协最新公布的管理规模为准)。从这24家规模较大的管理人成立时间的分布来看,只有8家成立在2010年之前,大部分成立于2010年之后。其中六禾投资成立于2004年8月份,为中国早期的投资机构之一,而基岩资本成立于2015年8月份,处于第二次股灾期间,但是短短4年时间就已经发展成50亿规模以上的公司。为了方便排名比较,本文将就2016年7月份以来至今,50亿规模以上的管理人的收益风险分析。

收益率方面。短期来看,今年上半年,这24家管理人的平均收益率为16.35%,大幅低于市场同期的沪深300指数的27.07%。表现最好的是景林资产,旗下股票策略私募基金产品平均收益率高达35.76%,其次泊通投资和少薮派投资,分别为28.82%和24.62%,分列第二和第三。而9家百亿规模的管理人,今年以来的平均收益为15.73%,近三年的平均收益率高达36.60%,大幅跑赢同期市场基准指数。

从过去三年每年的表现情况来看,除今年上半年之外,这些私募平均都能跑赢市场指数,超过一半的私募表现要好于市场。

表1:2016-2019年私募机构年度收益统计(%)

| | 2019年收益 | 2018年收益 | 2017年收益 | 2016年收益 |

| 平均值 | 16.35 | -15.57 | 28.68 | -1.18 |

| 中位数 | 17.02 | -17.14 | 26.50 | -1.18 |

| 最大值 | 35.76 | 13.49 | 63.90 | 15.84 |

| 最小值 | 1.43 | -25.67 | -4.84 | -15.87 |

| 沪深300 | 27.07 | -25.31 | 21.78 | -11.28 |

数据来源:私募排排网-组合大师(2019-06)

长期来看,2016年7月份至今年一季度,即股灾之后的这三年时间里,这24家管理人的平均收益率为37.46%,大幅跑赢同期沪深300指数的21.30%。但是其中仍旧有3家管理人取得负收益率。而表现最好的是基岩资本,平均收益率高达131.63%,其次景林资产和滚雪球投资,分别为90.34%和88.46%位居第二和第三。

表2:最近三年私募机构区间收益统计(%)

| | 近一年收益 | 近两年收益 | 近三年收益 |

| 平均值 | 1.95 | 12.00 | 37.46 |

| 中位数 | 0.67 | 11.39 | 29.93 |

| 最大值 | 20.48 | 48.96 | 131.63 |

| 沪深300 | 8.96 | 4.33 | 21.30 |

数据来源:私募排排网-组合大师(2019-06)

最大回撤方面,最近三年,这24家管理人旗下的股票策略产品,平均最大回撤为21.14%,大部分产品发生最大回撤的时间点处于2018年市场单边下跌期间。而相对于沪深300指数32.46%左右的平均值而言,表现尚可。

表3:最近三年区间回撤统计(%)

| | 近一年回撤 | 近两年回撤 | 近三年回撤 |

| 平均值 | 11.44 | 20.94 | 21.14 |

| 中位数 | 11.17 | 21.15 | 21.71 |

| 最大值 | 19.70 | 30.30 | 30.30 |

| 沪深300 | 17.22 | 32.46 | 32.46 |

数据来源:私募排排网-组合大师(2019-06)

文章附录分别是今年一季度和最近三年的前10榜单。

二、排名的持续性分析

下面将分析这24家管理人旗下股票策略产品在最近三年各个年度的相对排名,并研究其三年排名的持续性。从过去三年的年度排名统计情况来看,2017年是各家机构表现最好的一年,平均排名基本处于前四分之一,2016年次之,2018年最差,平均处于中等水平。

从排名的变化情况来看,连续三年排名在前50%的公司只有6家,三年中有2年排名在前50%的机构数量为16家。

表4:最近三年年度百分位排名总览(%)

| | 2018年 | 2017年 | 2016年 |

| 平均值 | 53 | 26 | 43 |

| 中位数 | 58 | 21 | 41 |

| 三年排名前50% | 6/24 |

| 两年排名前50% | 16/24 |

数据来源:私募排排网组合大师

同时我们也分析了这24家公司旗下所有的股票策略产品的排名比变化情况,分析其最近三年每只产品的五分位排名的持续性情况。例如在2016年排名前20%的产品,其在次年2017年的排名。

表5:最近三年旗下产品的排名持续性

| 一年期排名 | 排名前20%的私募基金次年五分位排名 |

| 第一年 | 第二年 | 1st | 2nd | 3rd | 4th | 5th |

| 2016年 | 2017年 | 72.73% | 9.09% | 2.27% | 6.82% | 9.09% |

| 2017年 | 2018年 | 5.93% | 28.89% | 25.93% | 32.59% | 6.67% |

| 平均 | 39.33% | 18.99% | 14.10% | 19.71% | 7.88% |

数据来源:私募排排网组合大师

从上表的数据结果来看,2016年至2017年,这些产品的持续性非常强。在2016年排名前20%的产品中,高达72.73%的产品在2017年年度排名中,继续排名前20%。而在2017年至2018年中,产品的排名变化非常大,持续性表现比较差,只有5.93%的产品能继续维持在前20%。主要的原因在于2018年市场行情急转直下,而这些基金规模较大,仓位变动较慢。

三、投资风格分析

最近三年,市场风格切换比较明显。在中小盘持续走低的背景下,部分价值投资标的走出趋势行情,股价不断创出历史新高,尤其是白酒类板块个股。在监管层倡导理性投资、价值投资的理念下,越来越多的私募开始崇尚价值投资。但是也有不少的私募依靠题材股,创出佳绩。下面,我们将分别从成长价值风格和行业风格,分析这24家公司的整体投资风格偏好。

1、成长价值风格

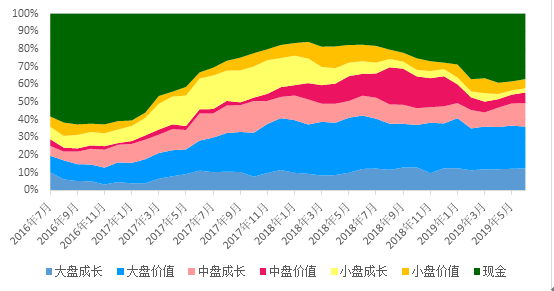

根据组合大师的评测数据分析,过去三年,24家50亿规模以上的管理人的投资风格发生了较大明显的风格切换。特别是2017年以来。从数值来看,自2017年初以来,大盘价值投资风格偏好占比从最初的9.31%左右,逐渐增加到2018年年中时最高31.11%,目前,仍旧保持在比较高的水平。同时,小盘成长风格,则从2017年最高的20.10%,逐渐降低到目前最低的2.41%,同时小盘价值风格也保持着较低的水平。下图是最近三年的风格飘移图:

图1:最近三年的成长价值风格飘移图

数据来源:私募排排网组合大师

2、中证行业风格

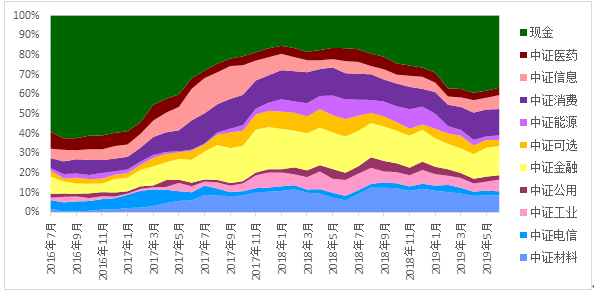

行业风格方面,2019年一季度,中证10个一级行业出现普涨,平均上涨幅度20%以上,而二季度除了消费板块一只独秀之外,均出现不同幅度的回调。但是总体来看,今年以来,各大行业板块指数都有一定的涨幅。下图是上述公司最近三年的整体行业风格飘移图:

图2:最近三年的中证行业风格飘移图

数据来源:私募排排网组合大师

从上面的图来看,过去三年,中证金融的风格偏好一直维持在较高的比例,其次就是中证消费。而中证材料从过去的三年数据来看,是经历了明显的下降。所以截止目前而言,大金融,大消费领域,依旧是较大规模管理人比较偏爱的投资板块。而这两个板块指数,在今年上半年的涨幅也是最好的,特别是银行和白酒板块。

四、仓位分析

下图是私募排排网组合大师推出的50亿股票策略仓位指数,成分基金为50亿规模以上的管理人旗下,符合一定要求的股票策略产品。从下面的数据来看,自2015年以来,仓位数据发生了较为明显的变化,和市场行情的走势呈高度正相关。其中,2015年的三次股灾中,经历了较大幅度的降仓,最低降至41.74%,随后经历了2017年的价值投资元年,平均仓位逐渐升至76.79%,接近2015年的最高水平。

而2018年以来,仓位数据同样经历了一定幅度的下降,但是远低于2015年期间的调整幅度。截止目前,基本稳定在60%至65%区间内。

图3:最近三年的50亿股票策略仓位指数

数据来源:私募排排网组合大师

五、未来投资观点

清和泉资本:只要市场基本面回稳,大概率会向上

从政策来看,目前市场的宏观流动性较为宽松,市场唯一的纠结点在于信用利差并未收窄。但我们认为信用利差未收窄是一个正常的现象。从盈利看,在货币政策宽松的情况下社融等经济指标会在三季度回升,虽然力度不大但趋势向上。社融的回升利于信用扩张,信用扩张最终会导致经济基本面的触底,因此我们判断,进入四季度后,实体经济触底的概率较大,而反弹力度还需要财政政策的配合。从估值看,目前市场的估值比历史最低位高20%,比历史80%的情况都便宜,既然处于中部偏低的位置,因此只要市场基本面回稳,大概率会向上。

星石投资:未来有望迎来新一轮科技上升周期

从交易的视角来看,科创板波动明显高于A股其他板块,市场化交易制度促进价格更快回归价值。政策层面对相关企业的全面支持,不仅局限于科创板的上市公司,也将体现在创业板、中小板甚至对主板的相关对标公司上;不仅体现在融资上,也将扩充到其他方面。未来有望带来新一轮科技上升周期,引导资金流向A股的优质科技股,甚至带动优质成长类企业的估值重构,相关企业成长的想象空间也会打开。

基岩资本:风格是否切换仍需关注业绩因素

市场风格的变化,背后的核心还是业绩增速的变化,市场不会为了风格切换而风格切换。如果成长股板块业绩增速复苏的力度不够大,那么市场资金可能并不会从消费流向成长,消费股“抱团”的状况可能会持续。以创业板为例,创业板市场剔除部分影响较大的个股后,整体业绩持续改善的基础并不牢固。在此背景下,建议投资者可以重点关注业绩增长比较明确的科技行业白马股。

和聚投资:下半年更看好成长股

当下正处在成长股更为受益的积极政策窗口期。宏观政策层面,全球主要经济体货币政策转向宽松。根据官方预测,国内CPI大概率6月见顶,定向降准的操作空间打开,长久期的成长股最为受益。产业政策层面,高新技术产业已经明确纳入未来国家重点发展支持领域,以及科创板新政在内的融资环境改善,成长类企业实体经营环境、市场空间、估值环境等都已经并且将进一步迎来政策利好。

附录:榜单

表6:2019年上半年50亿以上股票多头私募管理人前10排行榜

| 排名 | 管理人简称 | 核心人物 | 所在地区 | 平均收益 |

| 1 | 景林资产 | 蒋锦志 | 上海 | 35.76% |

| 2 | 泊通投资 | 卢洋 | 上海 | 28.82% |

| 3 | 少薮派投资 | 周良 | 上海 | 24.62% |

| 4 | 基岩资本 | 赫旭 | 广州 | 21.44% |

| 5 | 宽远资产 | 徐京德 | 上海 | 21.16% |

| 6 | 滚雪球投资 | 林波 | 福州 | 19.88% |

| 7 | 千合资本 | 王亚伟 | 深圳 | 19.63% |

| 8 | 海宁拾贝投资 | 胡建平 | 嘉兴 | 19.47% |

| 9 | 理成资产 | 程义全 | 上海 | 19.44% |

| 10 | 淡水泉 | 赵军 | 上海 | 19.15% |

数据来源:私募排排网,2019年6月底

表7: 最近三年50亿以上股票多头私募管理人前10排行榜

| 排名 | 管理人简称 | 核心人物 | 所在地区 | 近三年平均收益 |

| 1 | 基岩资本 | 赫旭 | 广州 | 131.63% |

| 2 | 景林资产 | 蒋锦志 | 上海 | 90.34% |

| 3 | 滚雪球投资 | 林波 | 福州 | 88.46% |

| 4 | 高毅资产 | 邱国鹭 | 深圳 | 79.96% |

| 5 | 少薮派投资 | 周良 | 上海 | 79.76% |

| 6 | 宽远资产 | 徐京德 | 上海 | 56.50% |

| 7 | 期期投资 | 陈华亮 | 上海 | 45.37% |

| 8 | 千合资本 | 王亚伟 | 深圳 | 42.43% |

| 9 | 上海保银投资 | 王强 | 上海 | 41.05% |

| 10 | 海宁拾贝投资 | 胡建平 | 嘉兴 | 39.62% |

数据来源:私募排排网,2019年6月底

表8: 最近三年100亿以上股票多头私募管理人排行榜

| 排名 | 管理人简称 | 核心人物 | 所在地区 | 近三年平均收益 |

| 1 | 景林资产 | 蒋锦志 | 上海 | 90.34% |

| 2 | 高毅资产 | 邱国鹭 | 深圳 | 79.96% |

| 3 | 千合资本 | 王亚伟 | 深圳 | 42.43% |

| 4 | 上海保银投资 | 王强 | 上海 | 41.05% |

| 5 | 西藏源乐晟资产 | 曾晓洁 | 拉萨 | 28.40% |

| 6 | 重阳投资 | 裘国根 | 上海 | 24.07% |

| 7 | 淡水泉 | 赵军 | 上海 | 20.39% |

| 8 | 星石投资 | 江晖 | 北京 | 13.84% |

数据来源:私募排排网,2019年6月底