这可能是目前最先进的买基金方式,新浪基金小秘书只能帮您到这里啦。新浪基金实盘大赛,牛人带你选基,一键跟投,“何时买何时卖”统统不用愁!高手投万元60天赚941元,快来跟投,快来挑战高手!【我要参赛】

减持新规下哪家压力大?48亿乐视定增被套基金,不仅浮亏30%,还得考虑解禁后怎么卖

过去一年主要资管机构砸3600亿元投向定增

将成受新规影响主力

中国基金报见习记者 何漪

A股定增市场在快速实现万亿规模之后,已经迎来了最严厉的监管。5月27日,《上市公司股东、董监高减持股份的若干规定》发布执行,进一步严控定增资金退出。

过去一年时间里,作为定增市场绝对主力,公募基金及其子公司、证券公司、券商集合理财产品、阳光私募、社保基金这一大批机构投资者扎堆涌向定增市场。究竟过往一年哪些基金最热衷定增市场?记者试图从数据入手来分析。而受到新规影响,过去一年这些定增项目都将陆续解禁,数千亿资管机构旗下产品将面临变现难题。

各类机构扎堆投资定增

在过去一年里,机构投资者扎堆投身定增盛宴。

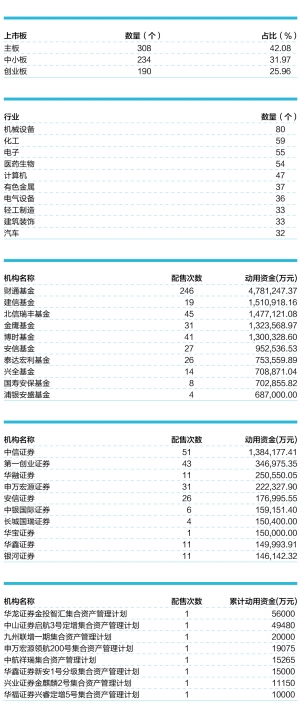

Wind数据统计,近一年来,机构投资者投入3585.38亿元参与再融资项目2482次。其中,券商及券商集合理财产品最活跃,实现增发配售1168次;其次为公募基金公司。公募基金及其专户产品获得增发配售1088次。阳光私募、社保基金分别获得增发配售206次和20次。

然而,基金公司旗下公募基金、专户产品却是投入资金最多的机构投资者,是再融资市场的绝对主力,累计动用资金2946.13亿元,占比82.49%。

值得一提的是,财通基金参与定增最为活跃。经统计发现,近一年来,财通基金公募及其专户产品参与再融资定增259次。换句话说,在近一年时间里,财通基金平均每个交易日投资一个定增项目,频率非常高。

与其他机构投资者不同,财通基金近一年里花485.08亿资金,集中批量投向了158家上市公司的定增项目,其中大部分项目投向了中小板、创业板公司。按照Wind数据统计显示,该公司投入定增项目有相当比例呈现浮亏状态。

据wind数据统计显示,自2016年5月27日至今,财通基金定增资金投入主板69家、中小板61家、创业板28家。从行业来看,该公司涉足最多的行业包括,机械设备15家、电气设备14家、化工12家、有色金属11家。

此外,建信基金也大举投入资金到了定增市场,虽然仅参与了19个定增项目,却动用了151.09亿元,排在财通基金之后。其中,在建信基金参与的定增项目中,主板项目12个、中小板项目5个、创业板项目3个。

排位参与定增动用资金第三位的是北信瑞丰基金。该基金公司动用147.71亿元参与定增项目45个。其中参与主板20个、中小板19个、创业板6个。

除公募基金公司参与定增以外,券商、私募参与度也很高。其中以最为突出。据Wind数据统计显示,自2016年5月27日至今,中信证券及旗下集合理财产品共动用资金136.99亿元参与20家上市公司定增。其中,参与主板项目14个、中小板项目6个。

另外,阳光私募参与定增活跃度也很高。Wind数据统计显示,22个阳光私募产品动用了超1亿元资金参与了上市公司定增项目。

557家上市公司近一年实施定增

从A股市场来看,自2016年年初熔断之后,市场风格转向大盘蓝筹,尤其是以漂亮50为代表的白马股表现特别突出,中小盘个股表现低迷。数据显示,自2016年5月27日至今,上证综指上涨了10.03%,上证50上涨19.23%,中小板下跌了0.08%,创业板指下跌了16.3%。

而据Wind数据统计显示,自2016年5月27日至今一年时间,557家上市公司完成实施了定增。其中,主板公司237家、中小板187家、创业板133家。

需要说明的是,百余家上市公司近一年来实施了多次定增。其中,3次定增总募资29.8亿元。其中,2016年10月项目中,兴全基金、中融基金参与定增;2017年3月,副董事长赵佳生等3人与华夏人寿参与定增;2017年4月,九泰基金旗下3只基金、联合清芯民和投资、丰同投资、海厚泰资本及其实控人赵马克岳母高惠谊参与定增。

值得一提的是,今年4月,九泰锐益定增灵活配置、九泰基金锐源定增计划、九泰锐富事件驱动基金扎堆砸下5000万元、18120万元、3000万元投入力源信息定增。根据从发行价至今涨跌幅来看,力源信息微涨1.45%,作为该项目投资者的九泰基金略有浮盈。

几家欢喜几家愁。参与定增投资者就没有这么幸运了。乐视网曾在去年以45.01元发行价实施定增,总募资近48亿元。其中,财通基金砸重金17.6亿元、牛散章建平11.2亿元、嘉实基金、中邮创业基金分别投入9.6亿元。

Wind数据统计显示,按照定增发行价计算,乐视网至今下跌31.84%。而该批股份锁定期12个月,这意味着,上述投资者已浮亏三成。

另外,从上市公司定增项目总体来看,表现差强人意,超过半数定增项目跑输大盘。加上新规严控减持通道,对于定增投资者来说,退出压力很大。

减持新规之下定增产品何去何从

协调展期 “大宗+二级减持”两步走

中国基金报记者 李沪生 项晶

一石激起千层浪,自5月27日证监会发布了《上市公司股东、董监高减持股份的若干规定》(证监会公告〔2017〕9号)后,上海、深圳证券交易所也出台了完善减持制度的相关规则。对于2016年以来一度热卖的定增基金来说,由于定增产品一般有封闭期,新规出台后,如何在符合相关规定的同时,保证基金到期流动性无忧,是摆在基金公司面前的一道难题。

一周时间过去了,记者从各家基金公司了解得到,存量定增产品比例较高的基金公司正忙于与客户沟通,积极建言相关缓冲措施,希望能将减持新政对存续产品的影响降低。

但目前关于即将到期的定增产品该如何处理,仍未有相关细则,目前可行的两个办法,一是修改合同,改变基金封闭期,二是通过大宗交易等方法“曲线救国”,但能否顺利应对集中到期的情况,目前尚不得而知。

延长产品期限

还需持有人齐心合力

不难看到,与投资者沟通是大多数基金公司目前最紧要的动作。

上海一家公募基金高管表示,定增基金可以在法律许可的范围内修改合同,延长产品封闭期,目前公司已开始着手修改产品合同相关事宜。

北京一家基金公司专户部人士透露,公司定增专户产品多为通道产品,影响并不大,但期限短的产品已经开始计划修改合同。

目前来看,之前大量发行定增专户产品、素有定增王之称的财通基金,此次新规的影响可谓首当其冲,他们拒绝了本报记者的采访要求,但记者从持有人处了解到,公司向他们解释称,这次制度变更影响重大,作为定增市场的主要机构投资者,从端午假期至今,财通基金多次与监管机构汇报沟通,并详实提供相关数据材料,方便监管机构全面分析、把握决策,在相关报告中,坚持以保护持有人利益为先,积极建言相关缓冲措施,希望能将减持新政对存续产品的影响降低。

也有客户透露,财通基金曾向其解释,公司正在与证监会申请新老划断,如果证监会不同意,则建议投资者延长封闭期。

但并非所有购买定增产品的投资者都愿意展期,“我的专户产品即将到期,自2015年初认购到现在,净值从1元变成0.85元,实际上基金公司一早就跟我们沟通,想要寻求延长封闭期,最短延长2年,但我没有同意,据我了解,同意延期的持有人也不多。如果股市还继续横盘,感觉两年后我仍然很难解套。”一位投资者告诉记者。

据了解,目前即将到期的产品大多集中于2015年下半年发行,其中一些产品认购至今,收益并不比同期成立的公募基金好,基金公司想要延期的诉求,很难打动持有人,但摆在持有人面前的问题是,若不选择延期,这些定增产品到期后仍然可能无法及时变现股票,投资者同样必须等待,才能获得相应的资金。

一家定增产品较多的公募人士认为,减持新规影响最大的一点即定增解禁后一年内减持不得超50%,这对很多封闭期为一年半的定增基金来说,尤其是参与仓位较重的产品而言,无法按照原来的退出路径卖出,基金资产变现能力较弱,投资者可能无法进行赎回操作,因此存在一定的流动性风险。

解禁后怎么办?

“大宗+二级市场”卖出

而对于定增产品的退出机制,沪上一家小型基金公司专户部总监认为,根据新规大宗市场2%上限叠加二级市场1%,基本上能够满足大多数基金公司投资额度。

九泰基金定增投资中心总经理刘开运表示,目前来看,通过大宗交易退出会是更好的退出机制,新规2%的大宗交易限制对基金影响并不严重,但最重要的是受让方同样有卖出时间限制,对于投资者来说,解禁后在大宗市场会出现供需失衡的情况,大家都在卖出,买盘相对较少,“以前大宗市场是短线交易的天堂,而现在参与大宗的买方则需要考虑受让后的6个月资金使用效率,由于6个月的限制,资金流动性会变得很紧张,不会有太多机构一直参与。”

因此,刘开运认为,之后会演变出两种模式,一是大宗变为长线交易的市场,买入持有6个月并非不赚钱,精选好的公司同样可以通过长期持有盈利;二是滋生出专门做收购这些股权的机构,中国市场不缺这样的机会,定增会变成另一种玩法。

华南一家大型基金公司也表示,他们会根据公募、一对多专户、一对一专户每一个产品的产品结构、委托人资金属性等实际情况,定制化地调整合理、可接受的“集合竞价交易+大宗交易”等多策略解禁安排。

“资金供给方需要至少不下降的预期年化收益率来补偿流动性的进一步损失,短期只能通过更大的折价来实现,报价时趋于理性,竞争缓和;新规下的1年期定增实质是2~3年期定增,募集资金有效使用后的内生盈利增长加速愈发成为定增超额收益的主要来源,折价对应的年化收益率已较为有限,分享优质企业的持续成长将是机构参与定增的核心出发点。”

上述公募人士表示,在“资产荒”背景下,定增项目曾因稳定的超额收益被许多投资人视为“类固收”品种,受到市场青睐,公司专户产品也有部分涉及。面对减持新规,公司主要考量如何平稳处理存量定增产品。

“二次清算”有可能浮出水面

有基金公司透露,目前在处理定增产品退出上,公司主要思路是“按要求减持、二次清算”八个字。“针对到期产品,首先是按要求减持一半,剩下的部分要么跟投资者协商延期,要么就是等到二次清算。”

该人士解释道,对于先减持的一半,若是分级产品,应该按优先、劣后的顺序进行赎回,而对于管理型产品,一般会按比例赎回。剩下的部分,可以跟持有人商量延期的延期,否则要等到后期清算。能一次清算的就一次清算,要不然可能会分批、多次进行清算。“目前的主要工作是跟投资者协商沟通,对于不同客户和资金需求进行多策略、多形式的处理。”

但是上述专户部总监表示,随着解禁后定增基金大规模涌入大宗交易平台,一定程度上会抬升交易的折价率,降低定增基金退出后的收益。

因此,也有基金公司表示,除了集合竞价交易和大宗交易,公司还将利用一对多专户交易所份额转让等减持方式进行综合操作,另外根据每个产品的属性、结构、委托人资金性质等情况,定制化地制定多策略解禁安排。

“减持新规对通过大宗交易减持限定了受让方的限售期等,这增加了受让风险,一定程度上不利于股份转让,因此估计未来采取协议转让方式减持的会增多,同时过去简单粗暴的大宗交易方式将难以维系,未来或会出现保底承诺、私下补收益等更多玩法。”

但从目前看,对于曾经是爆款的定增基金,基金公司已经几乎丧失创设新产品的热情。

华南一家基金公司透露,公司目前已经暂停了定增相关的新产品发行运作。刘开运也认为,长远来看,散户对于参与定增的热情会大幅下降,公开募集的定增类产品会越来越少,但相反一些有长期需求的机构例如保险资金会更多地参与其中,定增会变得更加机构化、定制化,封闭期也会从原先的1.5年、2年大大延长。