买股买基总被套?牛人真金白银带你赚,高手10天即赚2.73%,一键跟投超方便!新浪基金实盘大赛火热进行中,百看不如亲自体验,参赛涨收益又涨知识,15万大奖等你拿!【我要参赛】!

原标题:大数据揭秘:如何跟着基金“大概率”赚钱

每经记者 黄小聪 每经编辑 肖鴻月

刚刚过去的2016年,不管是公募还是私募,其实整体表现都不太理想。其中在公募领域,偏股型基金整体业绩更是很难让投资者满意,不少曾红极一时的明星基金甚至一整年都“一蹶不振”。

不过这也并不是说公募基金毫无看点。近期,一券商发布了一份基于基金持仓分布的行业超额收益预测研究,从这份研究报告中火山财富(微信号:huoshan5188)发现,如果通过大数据对基金持仓进行分析的话,其实是可以从诸多较为平淡的公募基金中,提炼出对投资者有价值的信息。

值得一提的是,从该券商预测指标所提炼的行业持仓样本显示,在2013年三季度到2016年三季度,行业组合在13个季度中的9个季度跑赢了指数,胜率达69.23%。

如果投资者能根据公募持仓分布进行数据分析的话,那么战胜市场的概率或许也将大幅提升。有意思的是,这恰恰与火山财富此前推出的基金顶配股资讯栏目有异曲同工之处,关注的焦点都集中于基金超配、基金增持。

跑赢沪深300的胜率近七成

在市场中,经常能听到这么一句话,“当行情单边上涨时,傻瓜都能赚钱”。而当市场不再是单边上扬时,如何把握住为数不多的投资机会?不管是对机构投资者还是个人投资者而言,其实都是一道难题。

投资者也一直在找寻着能大概率战胜市场的各种模式,比如量化选股等。近期,一券商发布的一份研报,通过对基金持仓分布情况进行数据分析,或许能让我们从中一窥大数据与基金投资的奥秘。

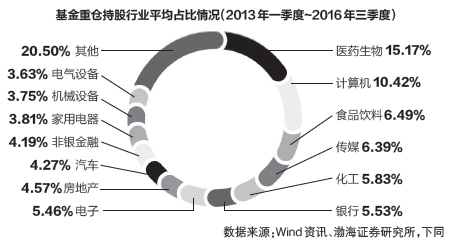

该券商统计了2013年一季度到2016年三季度15个季度基金重仓持股的行业分布情况后发现,医药生物、计算机、传媒和食品饮料等行业的基金持仓占比始终保持在较高水平,而钢铁、综合、采掘和建筑材料等行业则占比较低(详见图一)。

同一时间区间,计算机、传媒和通信等TMT行业涨幅居前,并大幅跑赢了沪深300指数,其收益表现明显优于采掘、有色金属和钢铁等周期性行业。与此同时,这些行业获得基金超额配置的次数同样居前。不难看出,各行业较沪深300指数的超额收益,同其基金持仓分布情况之间存在着一定关联。

为了进一步分析,他们选取了成立满3个月的股票型基金、偏股混合型基金以及灵活配置型基金构建样本。考虑到不同灵活配置型基金的股票仓位差异较大,因此剔除了股票持仓比例低于50%的标的品种,另外还剔除了被动指数型基金、增强指数型基金。

根据以上标准,共筛选出股票型基金164只,偏股混合型基金475只和灵活配置型382只,合计1021只基金,从而构建出最初的样本池。

如果以季度作为周期,根据前一季度各行业的基金持仓分布情况,筛选出满足预测指标的行业。在每季度第二个月月初(前一季度的季报一般都在下个季度第一个月月末披露),平均买入满足预测指标的各个行业,持有至该季度末卖出平仓。

样本结果显示,从2013年三季度到2016年三季度,行业组合累计收益率为146.79%,年化收益率为33.78%。同期沪深300指数累计收益率为48.35%,组合大幅跑赢指数,累计超额收益率高达98.44%。其中,行业组合在13个季度中的9个季度跑赢了沪深300指数,胜率达69.23%。

预测指标从哪来?

当然,上述所指还仅仅是个结论,在整个样本构建过程中,1021只基金只是最初的样本池,而如何根据这些基金前一季度的行业持仓情况,筛选出满足预测指标的行业才是重中之重,这其中的逻辑又是什么呢?

火山财富发现(微信号:huoshan5188),其实在这些基金中,关注的重点集中在五个不同的预测指标——基金超配、基金增持、基金超配加基金增持、基金连续超配和基金连续增持。

首先,研究将各行业的基金持仓占比同流通市值占比相减,计算出不同行业的基金超额配置比例,以此来做进一步分析。

相关业内人士解释道,“这其实是从绝对量的角度进行考虑。举个例子,比如说市场上股票总市值是1万亿元,银行占20%,同时假设公募基金在1万亿元中投资规模是100亿元,在这100亿元中,银行占了10亿元,也就是占比10%,那么,公募对银行持仓比例是低于市场中银行的份额占比。”

其次,统计出2013年二季度到2016年二季度共13个季度,28个申万一级行业相较于沪深300指数的超额收益率,共得到样本364个。

从这些数据可以看出,在全部364个样本中,共有基金超配样本152个,占全部样本的41.76%。在行业获得基金超配的同时获取超额收益的样本共有105个,占全部超配样本的69.08%。

考虑到银行、采掘和交通运输等行业长期处于低配状态,不适用于根据基金超配情况预测能否获取超额收益的方法,因此又选用了基金增持这一指标。在206个行业获得基金增持的样本中,同期获取超额收益的样本为138个,占全部增持样本的66.99%。

除了基金超配和基金增持两个指标外,研究还额外选取了基金超配加基金增持、基金连续超配和基金连续增持三个指标。结果显示,同一季度行业同时获得基金超配和基金增持的样本共有94个,获取超额收益71次,预测胜率为75.53%。

另外,连续两个季度行业获得基金超配的样本为134个,获取超额收益91次,预测胜率为67.91%;连续两个季度行业获得基金增持的样本为105个,获取超额收益72次,预测胜率为68.57%。

最终发现,各指标的预测胜率均处于70%左右的水平,其预测效果较为相近。再考虑到不同行业的基金持仓特征存在较大差异,根据各预测指标的适用性(包括样本个数及触发难易度)及预测胜率,研究进一步筛选出了各个行业所对应的预测指标。

结果显示,化工、房地产、汽车和机械装备更适用于基金超配的预测指标;轻工制造、建筑材料、传媒和通信等16个行业更适用于基金增持的预测指标;家用电器和电气设备适用于基金连续超配的预测指标;有色金属、交通运输和商业贸易等6个行业则适用基金连续增持的预测指标(详见图二)。

一类个股或存超额收益

那么,根据上述预测方式筛选出的组合,在过往是否大概率把握住了市场机会呢?

数据显示,研究筛选出的组合在2013年三季度至2014年三季度,持有计算机、传媒等TMT行业,在2014年四季度持有非银金融行业,均把握住了当时的市场热点。而在2016年中小市值板块整体较为疲弱的市场环境下,组合规避了计算机、传媒等行业,转而持有家用电器、食品饮料和建筑装饰等大盘蓝筹行业,从而实现了组合净值的稳定增长。

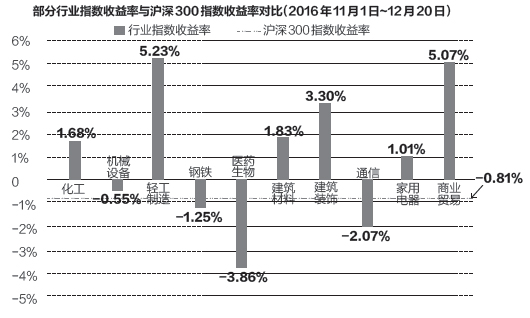

从近一点的时间来看,根据各行业2016年二季度和三季度的基金超配、基金增持情况,研究筛选出满足预测指标的10个行业,分别为化工、机械装备、钢铁、轻工制造、医药生物、建筑材料、建筑装饰、通信、家用电器和商业贸易。检验其在2016年11月1日~12月20日是否能取得相对于沪深300指数的超额收益。

结果显示,在上述区间内,筛选出的行业组合收益率为1.04%,同期沪深300指数收益率同为-0.82%,组合跑赢指数。其中,行业组合在11月的大部分时间都跑赢了指数。之后由于市场整体行情向下,组合净值出现较大回撤,一度跑输沪深300指数。不过在区间最后阶段,组合开始出现反弹,最终获得1.85%的超额收益。

从上述组合持仓的10个行业来看,共有7个行业相较于沪深300指数获得了超额收益。化工在2016年三季度处于基金超配的情况,其在上述测试区间的行业指数收益率为1.68%,相对于沪深300的超额收益为2.49%;钢铁在2016年三季度属于基金增持,其在上述测试区间的行业指数收益率为5.23%,相对于沪深300的超额收益为6.04%(详见图三)。

值得关注的是,在样本期内,全部28个申万一级行业中只有10个行业跑赢了沪深300指数。也就是说,该组合成功预测出了除农林牧渔、纺织服装和银行外的其余7个行业。

通过这些对比可以发现,基于基金持仓分布情况所得到的各行业超额收益预测指标具备一定的有效性,能够为投资者进行投资决策提供有价值的参考。

不过,上述业内人士也指出,“这里面是做三年的研究,如果想再让组合收益进一步提升,可以把时间再往前推,数据样本更多,组合的有效性更高。另外,还可以结合其他指标做更进一步的研究,包括怎么去配置资金、不同行业的仓位调整等。”

在此之前,火山财富其实就已经有过类似的基金持仓研究,不同的是选择样本为基金顶配股,也就是基金所持有一只个股的市值占到基金资产净值9%以上的个股。从这类个股的表现来看,确实也是存在超额收益的情况,但并不是所有顶配个股都值得拥有,而胜率较高的要数在单个季度一下子买到顶配的个股。

这类个股往往涉及基金的单季度大手笔调仓。如2016年三季度末,博时卓越品牌持有的和中天能源;国泰中小盘成长和国泰估值优势持有的;上投摩根智选30和上投摩根中国优势持有的必康股份。2016年11月1日~ 12月30日,前述4只个股的收益率依次达到8.82%、7.73%、6.64%和4.56%,而同期沪深300指数区间涨幅为-0.79%。

当然,为避免单只基金的规模较小,持有个股绝对数量较少,基金的持仓最好还能进入个股的前十大流通股东名单。另外,如果还能结合市场热点、行业回暖和公司业绩良好等因素,在下一季度获得超额回报的概率也会更大。