中国资本市场目前并没有完全放开,而是以机构额度审批的方式逐渐放开,随着金融全球化的发展策略,未来人民币资本项目完全放开也是必然趋势,而香港是继纽约、伦敦后世界著名的金融中心之一,香港市场和内地市场的打通,也有利于A股市场对全球市场开放。本次专题主要通过香港基金和投资香港QDII基金的比较,分析香港基金优势和不足,在此基础上,分析港陆基金互认对内地市场影响。

一、概况

(一)定义

所谓基金互认,是指允许在对方注册的基金公司向本地居民公开销售基金。如果基金互认实现,得到许可的基金公司在对方市场上的申请发行过程也将大为精简,从而可以迅速进入对方市场,由于大部分海外基金都在香港设有分公司,内地和香港市场的打通,也可以被认为是向全球市场的开放。

![src=http://i0.sinaimg.cn/cj/2013/1224/U3365P31DT20131224100625.png]()

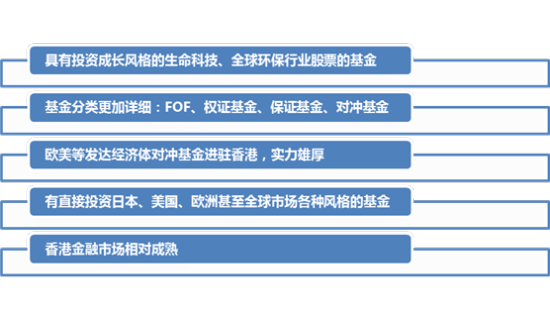

(二)投资亮点助推港陆基金互认

证监会发言人表示,推动内地与香港基金产品互认,有利于将香港成熟产品直接引入境内,为境内投资者提供更丰富的投资选择,同时将境内基金产品在香港销售,吸引海外资金进入,进一步扩大中国基金行业和资本市场开放,提高资本项目可兑换水平,密切内地与香港的经济金融合作。

图:香港基金投资亮点

(三)合作进入最后环节

港陆基金互认讨论进入技术层面阶段,例如内地以实名制登记基金持有人资料,而香港主要以金融机构代理名义持有,这些问题需要细心解决。目前内地与香港两地就基金互认安排,已接近完全达成共识,踏入最后阶段,一旦细节落实,将尽快公布。

二、投资香港市场的QDII基金首当其冲,但却并不悲观

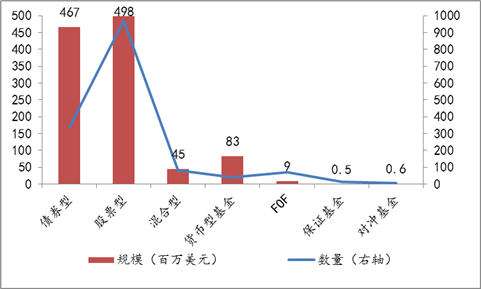

基金互认被认为是比QDII(合格境内机构投资者)、QFII(合格境外机构投资者)更高层次的开放,将给QDII、QFII等带来较大的竞争压力,甚至被取代。但是这种担忧其实言过其实。从数量上看,香港本地基金类型比QDII基金丰富,香港单位信托和互惠基金数量一共1660只,房地产投资信托有10只。截止2012年底基金总规模达到12亿美元。其中股票型基金占42%;从收益上看,就香港市场而言优势并不明显。从下表收益比较可以看出,主投香港市场的主动管理类基金今年累计收益最高达40%,而香港本地基金的收益也并没有想象的那么高。主要是香港市场和大陆市场的联动性较强。大陆市场结构性行情演绎,香港恒生指数今年累计涨幅只有5%。反而是投资美国、日本、欧洲、全球市场方面香港本地比QDII基金表现优异。当然由于香港市场的低利率水平,货币基金收益远低于大陆水平。

图:香港市场公募基金数量与规模

表:主投香港QDII基金和香港本地基金收益比较

表:香港本地投资美国、全球的基金收益和大陆QDII基金收益比较

三、综合评价——利大于弊

香港基金整体来看与大陆基金在模式上没有较大区别,值得注意的是香港本地基金资产净值以美元计价,大陆投资者投资要承担汇率风险,而香港基金一般称认申购费为销售费,而且费用较高,股票型一般为4%-6%,不适合频繁操作。另外,香港货币型基金受低利率环境影响,远低于内地货币型基金收益。一般香港基金最低认购金额为2500美元。

![src=http://i2.sinaimg.cn/cj/2013/1224/U3365P31DT20131224100830.png]()