如前所述,中国民间资本外流压力缓解主要源自外来投资由净流出转为净流入。进一步分析,2023年,外来投资改善主要来自外来证券投资和其他投资两个项目,前者净流入较上年增加1230亿美元,后者净流出减少503亿美元(见图6)。其中,外来证券投资由净流出转为净流入又主要是因为外来债券投资由上年净流出1474亿美元转为小幅净流入66亿美元,较上年多流入1541亿美元。同期,外来股权投资净流入74亿美元,较上年少流入310亿美元。

2015年“8・11”汇改初期,人民币经历了2015~2017年度的“三连跌”,年均中间价和即期汇率分别累计下跌9.0%和8.8%,与这次“两连跌”分别累计下跌8.4%和9.0%幅度相近。然而,由于经历2015~2017年“藏汇于民”和“债务偿还”的集中调整后,民间对外净负债大幅减少,货币错配显著改善,加之人民币汇率有涨有跌、双向波动常态化,近年来市场对于汇率波动的适应性和容忍度明显增强,驱动人民币下行时期资本外流压力大幅收敛。

2022~2023年,中国资本项目年均净流出2768亿美元,较2015~2017年均值下降39.3%;短期资本年均净流出2163亿美元,下降54.4%;储备资产年均增加506亿美元,远好于2015~2017年的年均减少2317亿美元,其中外汇储备资产年均增加508亿美元,上次为年均减少2327亿美元(见图4)。

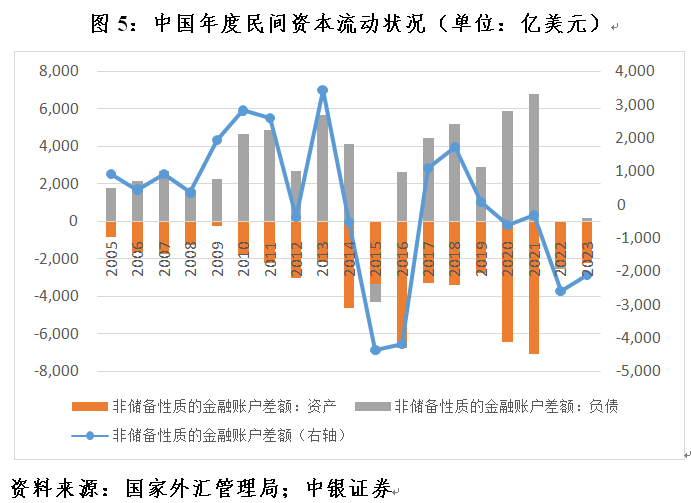

同期,民间对外投资年均净流出2310亿美元,较2015~2017年均值低了48.3%,较2020~2021年(上轮人民币汇率升值期间)均值更是低了65.9%;外来投资年均净流出26亿美元,2015~2017年为年均净流入2002亿美元,2020~2021年更是年均净流入6308亿美元。这反映本轮人民币汇率调整中,境内市场主体预期保持了基本稳定,同时前期“藏汇于民”对于平滑资本流动顺周期的波动起到了“蓄水池”作用(见图5)。

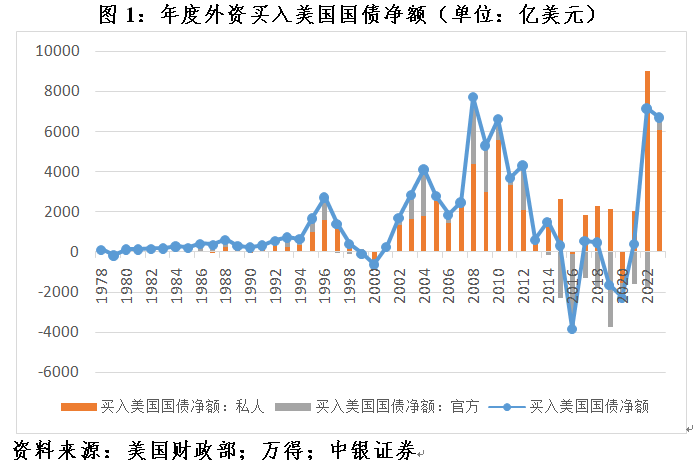

值得指出的是,尽管2023年外来投资形势有所改善,但净流入规模远不及2020~2021年人民币汇率升值时期,且恢复得也不如上次“三连跌”时期快。“8・11”汇改初期,外来投资在经历了2015年净流出1010亿美元后,2016和2017年分别为净流入2596亿和4417亿美元,平均净流入3508亿美元,较2005~2014年均值高出8.4%(见图5)。

从具体项目看,当前外来投资净流入状况不及“8・11”汇改初期,主要是因为外来直接投资和证券投资发生了较大变化。2022~2023年,外来直接投资平均净流入1165亿美元,较2015~2017年均值少流入780亿美元,贡献了外来投资净流入总降幅的38.5%。同期,外来证券投资平均净流出475亿美元,多流出1080亿美元,贡献了总降幅的53.2%(见图6)。其中,外来股权投资平均净流入230亿美元,少流入19亿美元,贡献了外来证券投资净流入总降幅的1.8%;外来债券投资平均净流出704亿美元,多流出1061亿美元,贡献了98.2%(见图7)。

“8・11”汇改初期,中国资本外流压力主要来自境内机构和个人增加海外资产配置。当时,笔者曾经指出,稳定境内主体对于人民币资产的信心,对于稳定跨境资本流动至关重要,而稳信心不但要靠说还要靠做,并特别强调了重塑政府市场公信力的重要性(详见拙著《汇率的博弈》第153和141页)。2017年,人民币汇率不跌反涨6%以上,外汇储备不降反增上千亿美元,消除了保汇率还是保储备的市场疑虑,重塑了汇率政策信誉,实现了“8・11”汇改的成功逆袭,为此后央行回归汇率政策中性、基本退出外汇常态干预奠定了基础。

如前所述,现阶段中国资本外流压力主要来自外来证券投资流入放缓或逆转。境外投资者担心的不是汇率涨跌,而是汇率僵化可能引发的“不可交易”风险,汇率灵活反而有助于减轻对资本外汇管制手段的依赖。当务之急,应通过切实稳住增长、防住风险,巩固和增强经济回升向好态势,改善境外投资者预期。同时,通过完善资本市场基础制度,提升上市公司质量,加强投资者保护,以及推进金融领域制度型开放,增强市场赚钱效应,恢复境外投资者对人民币金融资产的信心。

(作者系中银证券全球首席经济学家)

责任编辑:郭建