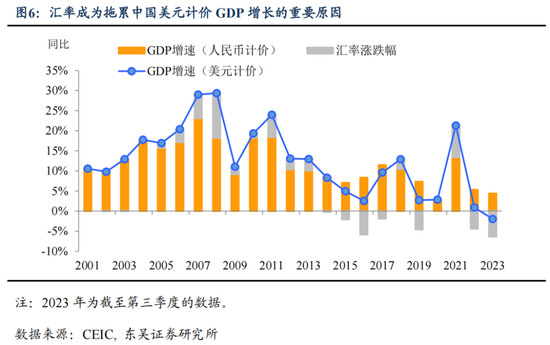

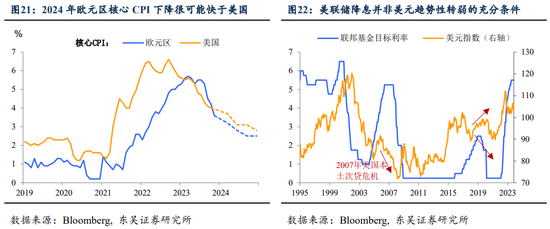

美联储降息从来都不是美元大幅贬值的充分条件。汇率从来都是相对的概念,在展望美联储降息的时候,也不要忘了从基本面来看,2024年中国和欧洲降息和宽松的迫切性可能更大。典型的例子是2019年,在全球经济放缓的背景下,2019年美联储在下半年降息三次,美元全年整体保持升值。

因此,我们在基准情形下并不预期2024年美元中枢会跌破100,相反市场对于美元向上风险的预期是不足的。

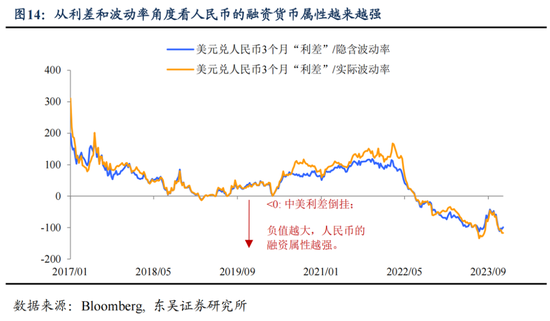

中美的降息节奏会成为影响人民币阶段性升值贬值的重要因素。正因为人民币的“融资货币”属性上升,除了美元指数之外,对于中美利率的变化也会更加敏感。

2024年对于汇率来说比较舒服的降息节奏可能是跟着美联储进行操作。上半年主要通过“MLF和降准+货币市场流动性收紧+提高离岸市场融资利率”的操作,完成支持经济和稳定汇率的任务;下半年跟随美联储降息,这样一来基本能保证人民币随着美元在可控范围内波动。

在这一情况下,人民币汇率的基本节奏将是:第一季度偏升值,第二季度在美联储降息预期反复和季节性因素下走弱,第三季度美联储降息落地、人民银行跟随降息,人民币震荡偏升值,第四季度在政策“任务”和季节性因素的影响下再次升值。

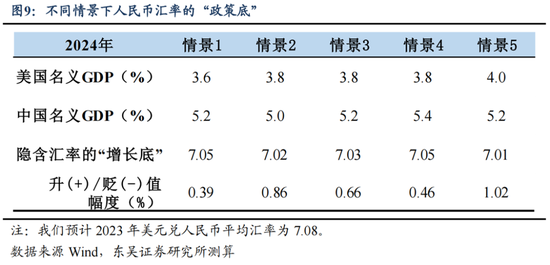

最大的不确定性在于“政策底”的诉求有多强。如果按半年来考核中美经济竞争的结果,那上半年人民币汇率须要大幅升破7。这可能会严重干扰全年的节奏:上半年由于汇率大幅升值,经济恢复的动能可能被明显弱化,导致市场信心受损、下半年加大宽松的必要性上升,反而使得人民币在下半年的贬值压力上升。

5.风险提示

明年经济没有“开门红”,导致上半年“稳汇率”的任务超预期加重;美国经济2024年超预期出现萎缩,美联储提前大幅降息,美元大幅下跌,carry trade踩踏,人民币大幅升值。

责任编辑:郭建