资料来源:Haver,中金公司研究部

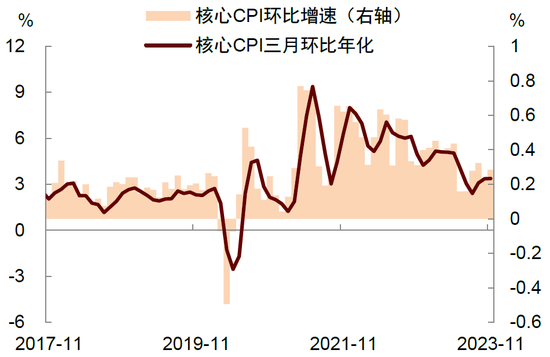

这份数据再次显示,通胀的放缓并非理所应当,而是建立在货币政策持续紧缩的前提之下。一种观点认为,美国通胀已从高点大幅回落,美联储可以高枕无忧。我们认为这种想法过于乐观。过去一年美国通胀放缓更多来自供给复苏,如供应链的修复、劳动力参与率的提高、以及能源价格的下降,尚不清楚这些因素还有多大修复空间、对后续通胀的降低作用能否像过去一年那么大。如果供给修复力度减弱,那么未来降低通胀就需要更多依靠需求放缓,这要求美联储货币政策具有足够的限制性,实际利率在一段时间内维持高位。

本周四凌晨,美联储将宣布最新利率决议,我们预计美联储将按兵不动,保持利率不变。官员们或小幅上调2023年底GDP增长预测,同时小幅下调总体和核心PCE通胀预测。市场最关心的是美联储对于明年利率走势的看法。我们预计点阵图或继续暗示明年降息两次,至明年底的利率中值预测或为4.8%(9月时为5.1%),虽然美联储也认可明年降息的可能性,但降息的次数或比当前市场预期的五次要少得多。

此外,鲍威尔或反驳市场对于明年降息的激进预期,并指出讨论降息时机尚不成熟,这将被视为对降息预期的打压。这样做的目的在于,当前市场已经计入了非常多乐观的降息预期,且资本市场已“狂欢”一月有余,如果继续释放更多的鸽派信号,或导致金融条件进一步宽松,加剧经济“不着陆”(增长不弱但通胀更高)和二次通胀风险,这些都是美联储不愿意看到的(请参考报告《FOMC前瞻:美联储或反驳宽松预期》)。

但我们认为投资者未必会接受鲍威尔的反驳。过去两年市场在预测降息方面多次表现的过于激进,尽管最后都没能如愿,但总是愿意相信这次不一样。这意味着市场与美联储的博弈或将继续存在,资产价格继续围绕降息预期而展开,直至经济数据证明或证伪保持高利率的必要性。

刘政宁博士对本文亦有贡献。

责任编辑:王涵