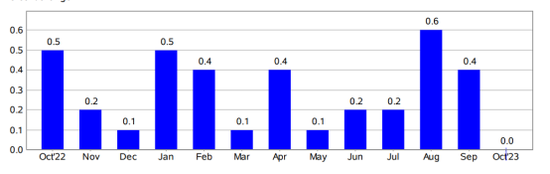

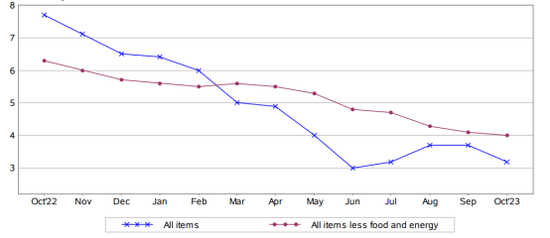

美国消费物价指数同比涨幅走势(蓝线为整体CPI,红色为剔除食品和能源的核心CPI,数据来源:美国劳工部)

机构倍感乐观

由于美国物价对美联储货币政策产生直接影响,因此10月份的物价低于市场预期让投资者对美联储暂停加息更加乐观。

思特顾问(Sit Advisors)投资组合经理布莱斯・多蒂(Bryce Doty)表示:“随着通胀继续放缓,美联储有效地结束其紧缩周期看起来很明智。收益率大幅下降,因为最后一位不相信美联储已经完成的投资者可能会认输。”

LPL Financial首席经济学家杰弗里・罗奇(Jeffrey Roach)表示:“美联储暂停加息的可能性在加大,但他们不会轻易放松。尽管经济减速,美联储可能会继续发表鹰派言论,并将继续警告投资者不要对美联储将通胀降至2%的长期目标的决心感到自满。”

美联储态度暧昧

即使美联储完成加息,它将基准利率维持在约22年来的最高水平多长时间仍存在很大的不确定性。

美联储主席杰罗姆・鲍威尔(Jerome Powell)上周表示,他仍然不相信他们已经做了足够的工作来将通胀率降至2%的年率,并且如果没有取得更多进展,他们将毫不犹豫地加息。

前圣路易斯联邦储备银行行长布拉德说,美联储在对抗通货膨胀方面还有很长的路要走,物价再次回升的风险仍然存在。

在2022年3月至2023年7月期间,联邦公开市场委员会实施了11次加息,将联邦基金利率从0.25%-0.5%的目标区间上调至5.25%-5.5%,此后通胀大幅下降。

尽管市场现在认为利率已经见顶,并开始期待明年降息,但今年8月卸任圣路易斯联邦储备银行行长的布拉德表示,美联储的工作远未结束。

“到目前为止,联邦公开市场委员会的表现一直不错。通货膨胀已经下降,核心个人消费支出在12个月的基础上从5.5%下降到3.7%――很好,但这仍然只是回到2%目标的一半,所以还有很长的路要走。”他在伦敦瑞银欧洲会议说,“我认为必须仔细观察数据,通胀很有可能会逆转,走向错误的方向。”

而瑞银(UBS)近期发布的《2024-2026年美国经济展望中》预计,随着全球最大经济体――美国陷入衰退,美联储将在2024年降息高达275个基点,几乎是市场预期的四倍。报告表示,尽管到2023年美国经济仍有弹性,但许多相同的逆风环境和风险依然存在。与此同时,该银行的经济学家表示,“促使2023年克服这些障碍的增长支持将在2024年继续减少。”

瑞银预计,通货紧缩和失业率上升将在2024年削弱经济产出,导致联邦公开市场委员会(FOMC)降息,“首先是为了防止名义基金利率在通胀下降时变得越来越具有限制性,然后在今年晚些时候遏制经济走弱。”

责任编辑:王涵