作为全球第四大石油消费国的日本,第四季经济萎缩幅度创近六年来最大,并预期由于疫情扩散,今年第一季还将进一步萎缩。OANDA驻新加坡资深市场分析师Jeffrey Halley表示,油价依然对于供应过剩、全球经济因疫情影响而放缓极为敏感。

凯投宏观(Capital Economics)分析师周末时表示,目前开始评估疫情对长期经济影响为时过早,投资者将关注2月制造业数据,特别是亚洲的数据,以寻找初步迹象,判断疫情对于全球制造业供应链的影响有多么严重。预计数据将疲弱,但如果好于预期,那么工业商品价格可能进一步上涨。

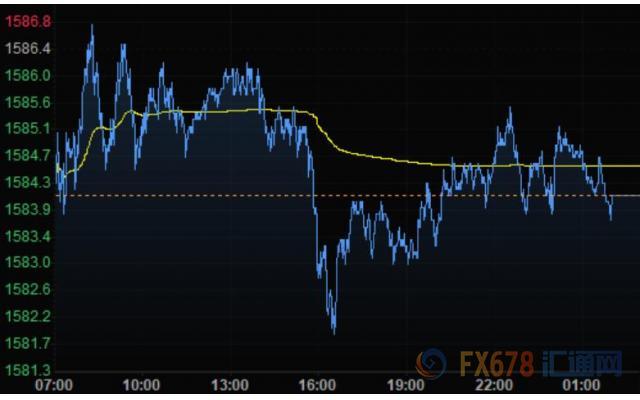

市场出现了一些石油短期需求的迹象,因近月布伦特原油期货市场从正价差转为逆价差,4月/5月价差目前为每桶升水0.19美元,此前曾在2月7日达到贴水0.33美元的低点。

美元指数

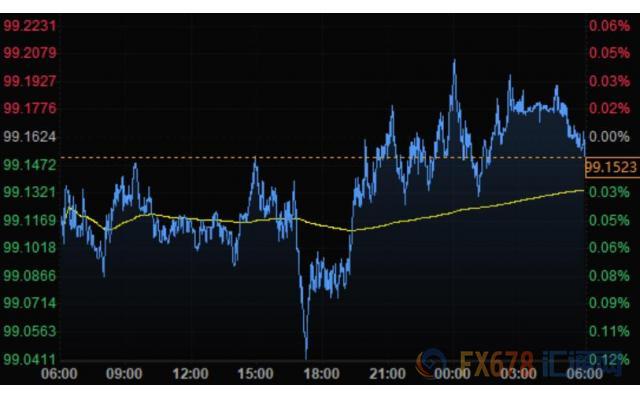

基本持平于99.15,尽管周五公布的数据喜忧参半,但大部分市场人士预计美国经济增长在发达国家中较为强劲。

欧元兑美元涨0.05%至1.0836,稍早触及2017年5月以来的最低水准1.0821;交易商目前把目光集中于德国周二公布的企业信心指标,以及本周稍晚公布的采购经理人指数(PMI)初值,以寻找欧元区经济状况的进一步线索。

ING的分析师表示,欧元兑美元似乎安于在新低附近交投,未来几日我们预期会持续近期的下跌趋势,不会有明显的反弹。围绕疫情对于欧元区经济冲击的担忧仍然很强,而且本周要公布的数据应该也和最近的数据一样,所反映的情况不会令人鼓舞。

受疲弱经济数据的影响,美元兑日元涨0.09%至109.88;日本第四季10-12月国内生产总值(GDP)环比年率为下降6.3%,创下2014年4-6月当季下降7.4%以来的最大降幅。

英镑兑美元跌0.30%至1.3008;杠杆基金对英镑的看法略显乐观,在截至2月11日的一周里,他们增加了少量英镑多头仓位,将多头仓位总规模推高至17.1亿美元。三菱日联金融汇市分析师Lee Hardman称,对更宽松财政政策的预期增强,正帮助提振市场乐观情绪,即至少相对于悲观预期和其他主要经济体而言,英国经济今年可能跑赢。

其它货币对方面,美元兑加元跌0.13%至1.3235;美元兑瑞郎跌0.15%至0.9808;澳元兑美元持平于0.6714;纽元兑美元跌0.03%至0.6436。

国际要闻

【英国脱欧谈判代表Frost:跟随欧盟规则就脱离了脱欧的重点,决心要夺回法律主权,英国不会让自己的法律满足欧盟的要求;不会因有贸易摩擦和壁垒的警示而吓倒,不会就谈判立场中的基本部分妥协】

【德国议员不留情面公开指摘 拉加德因负利率政策遭重重政治阻力】德国议员在欧洲议会上严厉批评欧洲央行的负利率政策。虽然外界的埋怨和不满对欧洲央行行长来说已是“家常便饭”,但欧洲议会的这一幕也足以凸显,该刺激工具已经招致了多么激烈的政治情绪。

国内要闻

【证券日报头版评论:再融资制度优化并非松绑 韧性监管拒绝任性发行】证券日报头版评论称,A股市场确实应该欢呼,因为再融资新规明显加强了监管韧性,以更加市场化的姿态引导融资行为。不过,希望提醒的是,新规是制度优化,并非简单地松绑,其传递给市场的其实更多的是“质量导向”,上市公司并不可能利用“规则韧性”实现“发行任性”。

【MLF利率调降10个基点 助推企业融资成本下降】17日央行将1年期MLF中标利率调整为3.15%,较上期下降10个基点。业内人士认为,本次MLF利率下调进一步释放了货币政策逆周期调节力度加大的信号。预计本月1年期LPR报价预计会随之下行,这将直接推动企业贷款利率下调,后期MLF仍存在下调空间。本次疫情对中国宏观经济的影响是短期的,不会改变经济的中长期走势,当前稳健灵活的货币政策基调不会转向大幅度宽松。货币政策有望适度加大逆周期调节力度。(经济参考报)

【重磅利好助力A股,机构三大共识渐成】在再融资新规落地和MLF“降息”的两大重磅利好推动下,沪深两市高开高走。记者梳理发现,当前业内人士对A股市场已形成三方面共识,普遍认为在资金不断涌入的情况下,市场仍将继续向上、科技股依然是全年的投资主线。券商、投资机构以及科技成长类企业被认为是再融资新规的最大受益者。松绑再融资势必会吸引来自各路机构、产业资本的中长期资金加速入市,为其提供入场机会及渠道。(证券日报)

责任编辑:郭建